由于涉及面广,每次银行上调取现手续费均受到广泛关注。但这一次显然非同以往:在互联网巨头争抢移动支付市场之时,国内银行业自去年以来突然加速布设ATM机终端。面临利差收窄、成本攀升的银行们,在迅猛扩张后加收手续费,迫于无奈还是在给自己挖坑?

末路狂奔:ATM机数量18个月暴增30万台

面包财经发现了一组让人大跌眼镜的数据:当支付宝和微信支付为了抢占移动支付市场不惜重金血拼的时候,商业银行们正在以史无前例的速度在布设ATM机,尽管每台设备带来的收益在持续下滑。

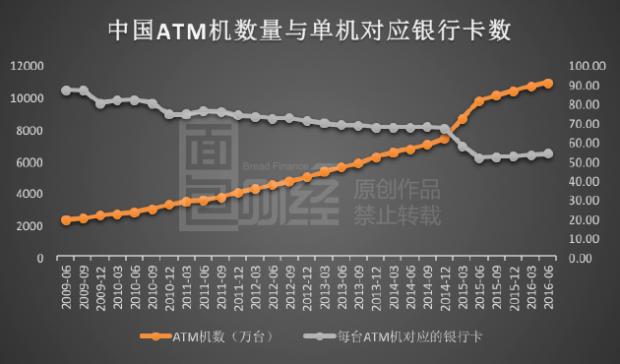

下图是面包财经根据人民银行数据整理的近年来ATM机总数和每台ATM机所对应的银行卡数量:

这是两条惊人的曲线:按照央行的统计数据:2014年底,中国ATM数量是61.49万台,而到了今年6月底,激增到90.63万台。在18个月内,中国的银行们布设了超过29万台ATM机。月均铺设速度差不多相当于此前的2.5倍。

与此同时,每台ATM机对应的银行卡数量,出现了断崖式的下跌,从2014年底的8027张下跌到今年6月底的6431张。

各银行并没有公布ATM运营的直接盈亏数据,但多项研究表明:无论是在国内还是国外,绝大部分银行运营ATM实际上是亏钱的,ATM机服务是银行延展服务的一部分,很大程度上是为维持银行卡服务而设立。

银行突然增设如此多的ATM机是因为需求量激增吗?统计数据给出了完全否定的答复。以ATM机最主要的功能——银行卡取现为例,央行数据显示:2016年二季度全国银行卡取现(包括ATM机与柜台)金额为15.29万亿,比2015年同期的17.6万亿减少了2.3万亿。

银行疯狂铺设ATM机的同时,银行业移动支付的金额增长却并不迅速,央行数据显示:今年第二季度银行系统的移动支付金额仅比去年增长了10.2%;而同期非银行支付机构处理的网络支付业务金额突破23万亿,增长了111.12%,这还不包括发红包等带有娱乐性质的支付。

广电运通等ATM生产商财报显示:近年来ATM机的平均造价持续走低。但银行维持ATM机运营的成本不仅仅包括购置ATM机,还包括房租、钞票押运和人员等,单个ATM成本降低的空间其实有限。

越来越多的ATM机,越来越少的单机对应银行卡数量,再加上日益萎缩的使用场景。在移动支付时代已经迅猛来临之时,耗费巨资突击铺设ATM机然后再向客户提高取现费,银行是给自己挖坑吗?

利差收窄 中间业务增速放缓 银行穷疯了?

ATM机服务原本就是成本中心,取现手续费上调对银行业绩改善作用其实并不大,这个事情业内其实心知肚明。

真正让不少银行挠头的是:在利差持续收窄的背景下,今年前三个季度对信贷业务“居功至伟”的房贷业务随着密集调控被打压;之前迅速增长的手续费与净佣金净收入在三季度也开始掉头向下。

面包财经此前曾根据21家上市银行财报统计出:今年前9个月利息净收入为1.9万亿,同比减少近千亿;四大行利息净收入悉数下跌——这是四大行完成集体上市以来首次出现。

银行利息净收入的减少与利率市场化的推进以及近年来央行屡次降息导致的净利差、净息差收窄密切相关。以建设银行为例,今年前三季,建设银行净息差和净利差与2014年相比降幅都超过0.5个百分点。

此前,银行普遍通过扩大信贷规模,通过“以量补价”的策略,来缓解利息收入的下降。但在制造业、批发和零售业等贷款大户不良贷款率高企的背景下,银行对这些行业的信贷投放日趋谨慎。今年急速增长的个人住房贷款为银行信贷业务扛起了大旗,今年上半年四大行超过一半的新增贷款投向了住房贷款。据央行数据,截至今年9月底,中国购房贷款余额为16.8万亿元,同比增长34.9%

不过在今年国庆节前后,地方政府、央行等在极短的时间内推出强力楼市调控政策,房贷急剧降温几乎已成定局。

另一个比较尴尬的是,过去几年持续增加的中间业务收入在今年三季度出现了颓势。根据中国银监会的数据:从2010年底到2016年3月底,商业银行非利息收入占比从17.5%上升到26.57%。但是截至今年9月底,商业银行的非利息收入占比为24.77%,比一季度末减少了接近2个百分点。

手续费与佣金净收入增速放缓已经体现在上市银行的财报中。面包财经根据财报统计发现:今年上半年22家A股上市银行的手续费与佣金净收入达到4494亿,创下历史新高,比上年增加了超过450亿,增幅超过10%。但是今年第三季度,22家银行的手续费与净佣金收入仅同比增加了48亿元,增幅只有2.7%。

不少上市银行三季度的手续费及佣金净收入实际上已经在下降,其中降幅最大的是招商银行。财报显示:今年第三季度,招行手续费及佣金净收入约114亿元,比去年同期减少了约23.4亿元。

不少银行目前正面临这样的窘境:ATM机数量急剧扩张,银行的移动支付业务却面临互联网巨头的挑战;利差持续收窄,“以量补价”的信贷规模扩张却被房地产调控狙击;中间业务被寄予厚望,增速却突然放缓。

在业绩考核之下,过去两年各银行竭尽全力维持报表上的利润增长,但却仍然难阻利润个位数增长甚至零增长时代的到来。疯狂扩张之后上调ATM机收费标准,银行又给自己挖了一个坑吗?

在移动支付迅猛发展的时代,提高ATM机取现服务费其实也收不了多少钱,反而招致骂声。银行真到了“苍蝇腿上剔肉”,想尽一切办法创收的地步了吗?然后呢?

文末彩蛋: 印度总理的魔术秀

本文作者:面包财经(ID:mbcaijing)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}