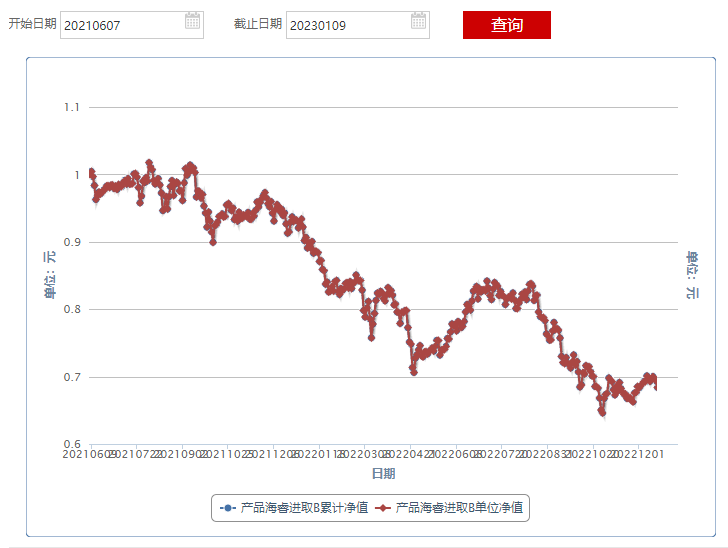

截至2023年1月9日,东海海睿进取B的单位净值跌至0.72元,A类份额单位净值跌至0.9元以下,产品转型逾1年半仍处于亏损状态。

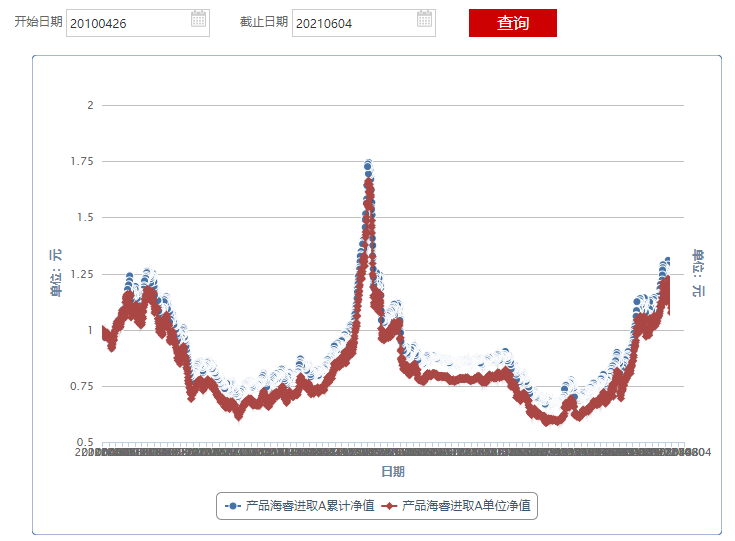

该基金在公募化转型前已运作超11年,期间产品累计收益率仅约23%,同期中证800的收益率超过58%。作为一只权益型产品,其表现较为一般。

转型至2023年1月9日,东海海睿进取的A、B类份额净值累计下跌超28%。期间,基金的股票仓位变化频繁,且疑似存在持续杀跌斩仓的情形,其投研能力令人怀疑。

2022年,东海证券在管的4只权益型基金回报率均低于-25%,同类基金排名均处于行业后20%。转型以来,4只产品合计浮亏超8400万元,累计收取管理费超350万元,实现了旱涝保收。

转型前运作11年余,累计收益仅约23%

东海海睿进取的原型为东海东风5号,该产品为非限定性集合资管计划,于2010年4月成立。

产品说明书显示,东海东风5号主要投资于证券市场中的股票及股票型证券投资基金等权益类资产,属于高风险高收益型理财产品。

该产品成立以来净值波动较大,截至2021年6月4日该产品的单位净值为1.1471元,成立11年多以来累计收益率约23.22%,同期中证800的涨幅约达58.06%,表现相对一般。

与此同时,东海东风5号的份额也持续减少,从募集初期的39.31亿份降至2021年一季度末的7665.52万份。

自2021年6月7日起,东海东风5号转型为公募化产品,其原有份额变更为东海海睿进取A类份额,转型后的申购份额归为B类份额。另外,将东海海睿进取的业绩比较基准设定为:中证800指数收益率*80%+中国债券总指数收益率*20%。

公募化转型后累亏逾28%

转型后运作约19个月,东海海睿进取的业绩表现仍较难令人满意。

截至2023年1月9日,该基金A、B类份额转型以来回报率均低于-28%,累计单位净值均低于1元,其中B类份额的单位净值跌至0.72元。

仅看2022年时,该基金的净值回撤幅度大于26%,在2100余只同类基金中排名第1700名以外,年内跑输基准逾9个百分点。

根据产品说明书,该产品的投资目标为“在严格控制风险并保持良好流动性的前提下,力争获取超越业绩比较基准的投资回报,谋求资产的长期增值”。从实际表现来看,与其目标相差较大。

分析发现,东海海睿进取的重仓股更换较为频繁。转型以来每个季度末,其前十大重仓股中有半数股票被更替。

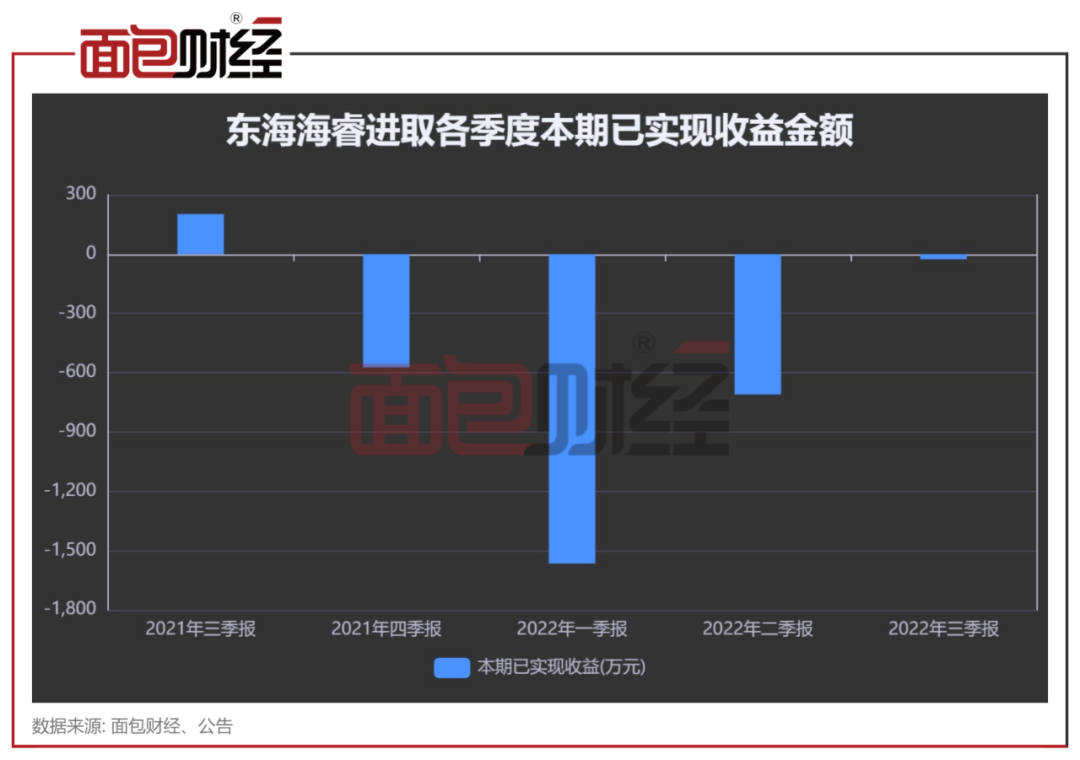

另外,根据基金季报数据,东海海睿进取的“本期已实现收益”金额多次出现负值。“本期已实现收益”指基金本期利息收入、投资收益、其他收入(不含公允价值变动收益)扣除相关费用后的余额,该指标出现大额亏损在一定程度上表明期间可能进行了杀跌斩仓。

截至2022年三季度末,东海海睿进取累计浮亏超5139万元。

目前,东海海睿进取收取1.2%管理费,截至2022年上半年末累计收取超249万元的管理费。

东海证券权益型产品业绩较差

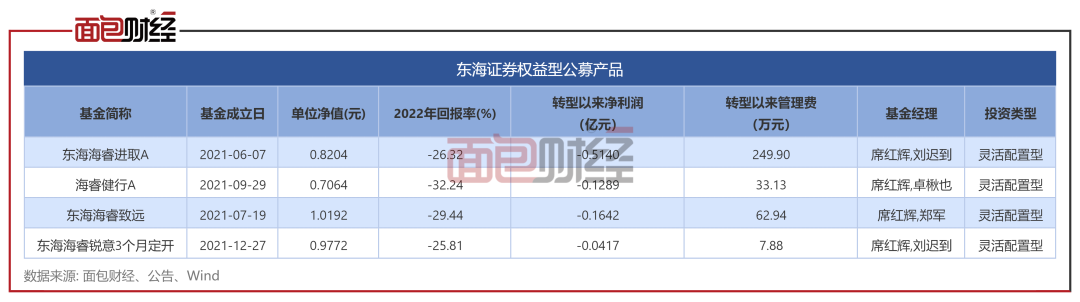

东海海睿进取是东海证券首只公募化产品。截至目前,东海证券的公募化产品共有11只(初始基金口径,下同),其中权益型产品共有4只,均由席红辉参与管理。

截至2023年1月9日,有3只产品的单位净值跌至1元以下,东海海睿致远则在近期刚刚反弹至1元以上,产品整体业绩表现较差。

2022年,东海证券在管的4只权益型产品年内回报率均低于-25%,同类基金排名均处于行业后20%。其中,业绩最差的海睿健行A的净值回撤幅度低于-32%。

转型以来,4只产品的净利润累计金额均告负,合计浮亏超8400万元。业绩虽差,基金管理人仍可实现旱涝保收,4只产品累计收取管理费超350万元。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号