星源材质近期发布2021年年报,年度营收与利润均大幅增长。

但是,在业绩公布后的几个交易日,股价不涨反跌。

市场的关注点似乎更多聚焦于公司正在筹划的60亿元定向增发以及公司及其实控人的一系列合规性问题。

2021年11月,星源材质拟募资不超过60亿元的定增方案获深交所受理。截至目前,公司收到第二轮问询函并已完成问询回复。

深交所在问询函中提及的关注重点为:“前次可转债募资10亿元的募投项目并入本次发行的募投项目”,“本次募投项目尚未通过环评”等关键问题。

此外,2020年以来,公司控股股东和实控人陈秀峰和陈良频繁减持股票,合计套现超12亿元,两人还曾因违规收到监管函。

此前,天齐锂业的定向增发曾经因为实控人在敏感时期大额减持而搁浅。星源材质的定向增发能经受住监管部门的问询并顺利成行吗?

60亿定增预案疑点颇多,交易所连发两道问询函

随着新能源汽车等锂电池终端应用迅猛发展,以锂电池隔膜为代表的上游材料的市场需求有所增长,星源材质2021年实现营收和归母净利润同比分别增长92.48%和133.49%。

虽业绩大涨,星源材质的定增事项收到二轮问询函并于2022年1月末公告将延期回复。2021年11月,星源材质拟募资不超过60亿元的定增方案获深交所受理,公司拟将其中50亿元用于高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目。

图1:星源材质2021年定增方案受监管问询

通过解读两份问询函,交易所审核中心关注的重点为:“前次可转债募资10亿元的募投项目并入本次发行的募投项目”,“本次募投项目尚未通过环评”等。

前期募资尚未用完,再度定增是否存在“过度融资”?

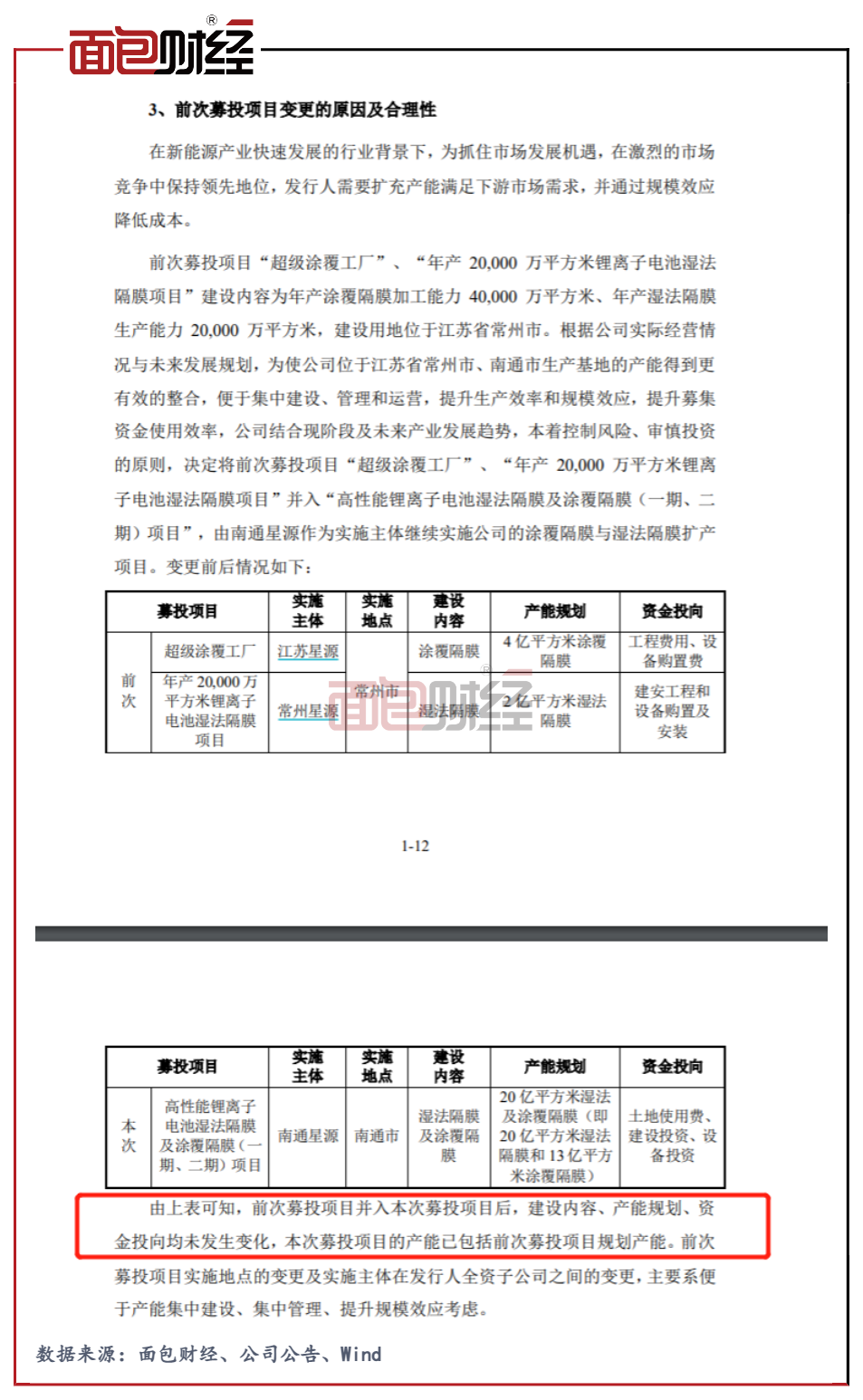

星源材质2021年发行可转债10亿元募投的前次项目将并入本次定增的募投项目中,而前次募投项目将不再实施。其中,截至2021年三季度末,公司已将募集资金2874.54万元投入前次项目中的“超级涂覆工厂”。监管的问询重点为前次募投项目变更的原因及合理性,以及相关已投入资金是否闲置。

图2:星源材质前次及本次募投项目

对此,星源材质给出的回复是“前次募投项目并入本次募投项目后,前次募集资金仍用于承诺的湿法隔膜和涂覆隔膜的建设投资和设备采购,产品类型、产能规模、实施方式均未发生变化。”

图3:星源材质对审核问询函的回复报告(修订稿)(节选)

此外,星源材质称前募资金中的2874.54万元用于购置4条涂覆生产线的涂布、分切、建设等设备,该部分将不并入本次定增募投项目中,而购买的设备已投入产线中,不存在资产闲置情况。

虽目前看来,星源材质对“前次募投项目并入本次定增募投项目”的事项做出了回复。但从本质上看,公司计划“分两次”将合计约57亿元募资投入一个大型扩产项目中。关键是,前次可转债募资10亿元于2021年1月到位,至当年年末,公司仅将不足3000万元投入募投项目中。而公司首次报出定增预案的时间为2021年9月28日,不禁引人质疑:公司是否一早就计划将前后项目合并建设?

值得关注的是,监管在其二轮问询函中着重提问了“环评审批尚未完成对募投项目推进的影响”。

图4:星源材质定增的第二轮审核问询函(节选)

根据星源材质最新公告,其定增募投项目于2022年2月18日刚刚通过环评,公司此前为一个“尚未通过环评”的项目早早抛出募资方案,还是在2021年年初已收到10亿元可转债募资的前提下,公司是否存在“过度融资”的问题或待进一步解释。

2021年年报显示,公司账面上持有货币资金9.69亿元,交易性金融资产2.66亿元,短期借款13.97亿元,一年内到期的非流动负债2.35亿元,公司或存在通过融资补血偿债的内因。

在2021年前次可转债募资和本次定增方案中,分别有3亿元和10亿元用于补流。

实控人及控股股东频繁减持,曾因违规收监管函

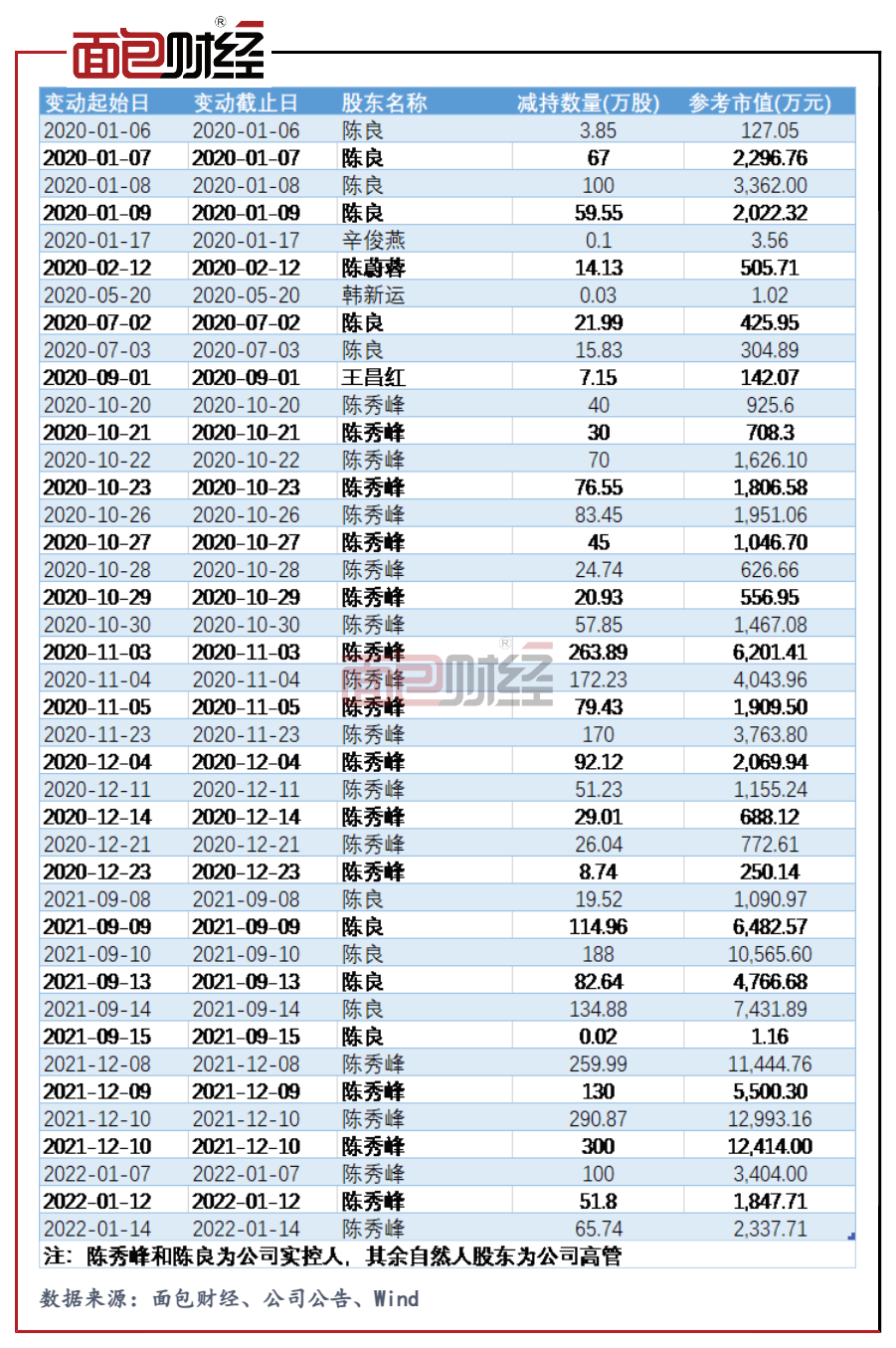

另一方面,2020年至目前,星源材质控股股东、实控人陈秀峰和陈良合计减持超3000万股公司股票,共套现超12亿元。

图5:2020年至今星源材质实控人及高管减持股份

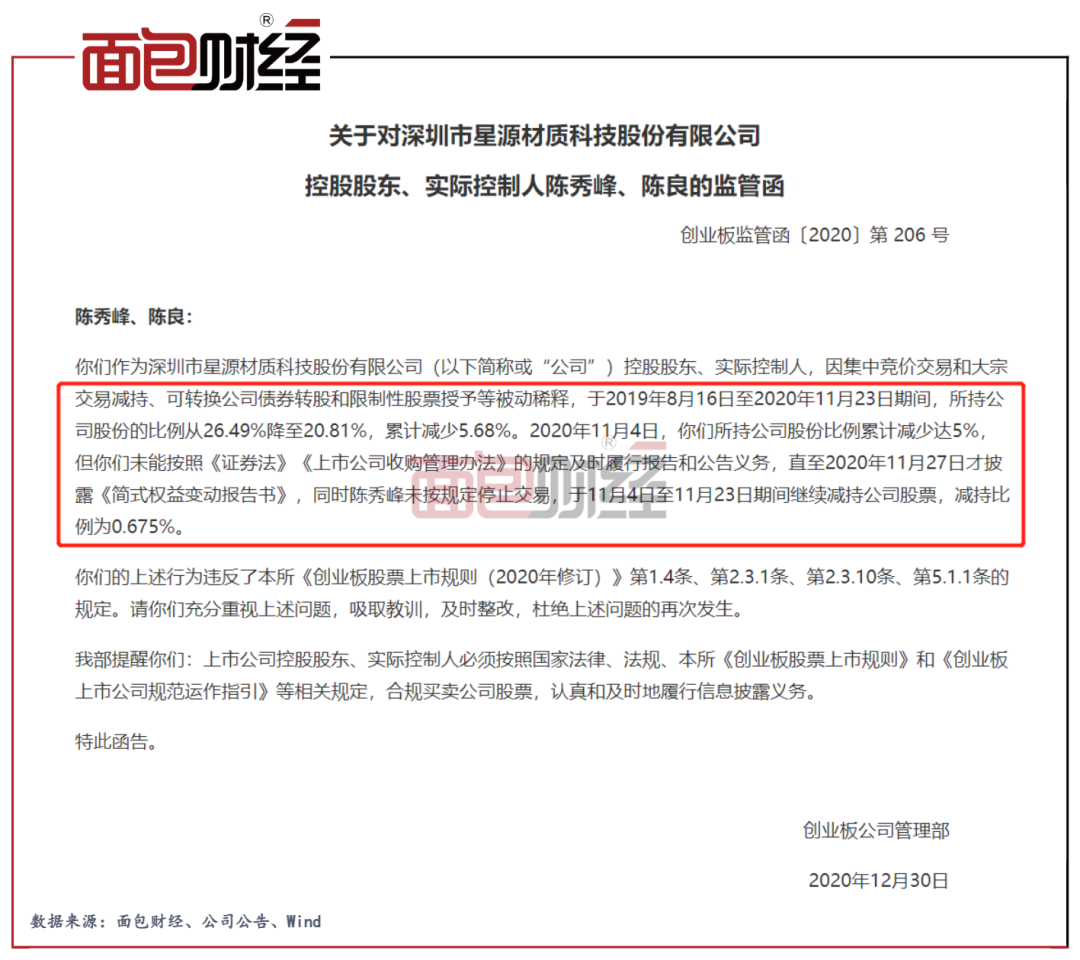

2020年年末,两人曾因减持过程中存在违规情形收到监管函。

图6:2020年12月星源材质实控人收到监管函

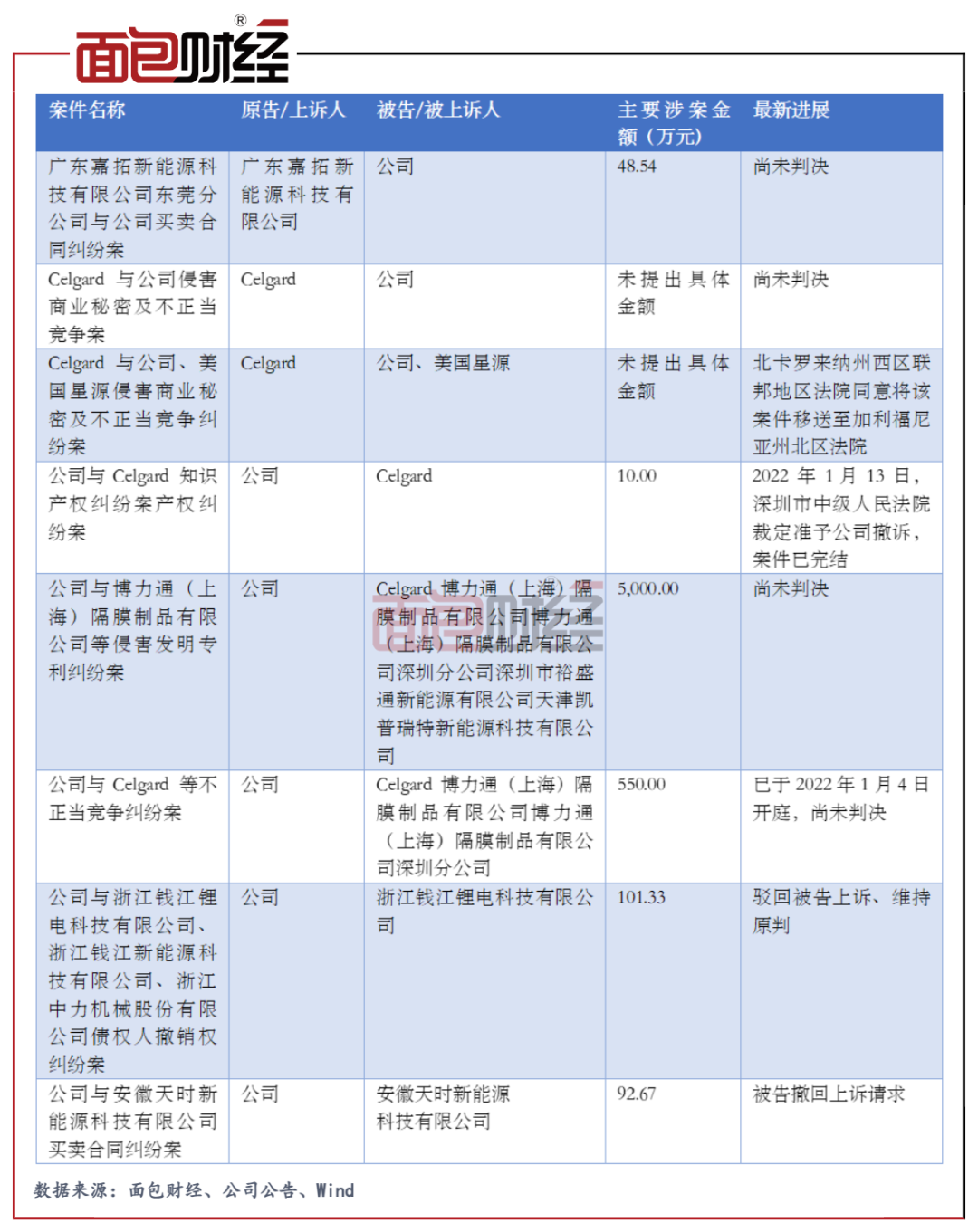

此外,截至2022月1月20日,星源材质作为被告或原告合计涉及8起未决诉讼。根据2021年年报,公司依据一审判决结果,针对与广东嘉拓的买卖合同纠纷案计提预计负债48.15万元。

图7:目前星源材质未决诉讼

天齐锂业前车之鉴,监管利剑能否遏制上市公司“过度融资”?

一边计划定增,一边又遭实控人或控股股东减持股份这种情况并不罕见。

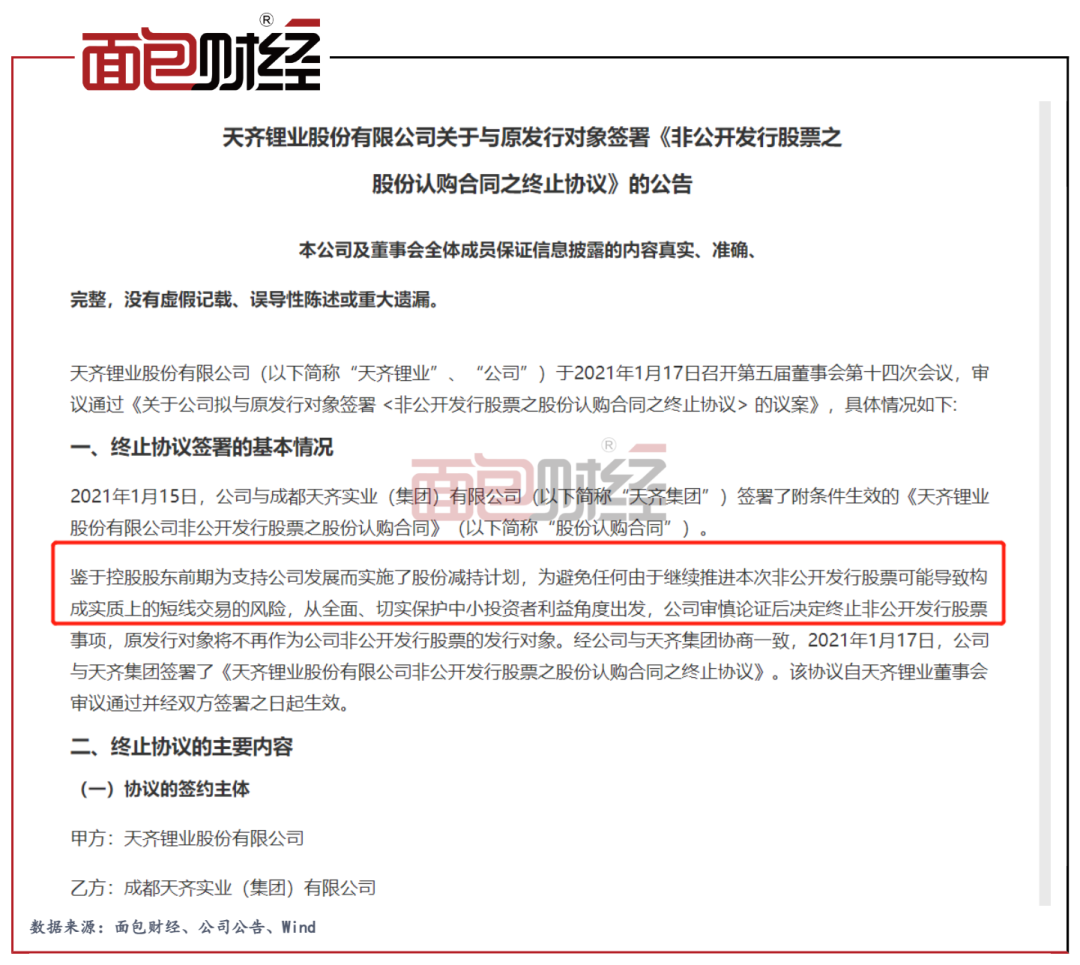

同属于锂电池产业链的天齐锂业即是一个典型案例。2021年,天齐锂业的控股股东在定增方案提出之前6个月内减持股份又拟认购定增股份,实质上将构成短线交易,随即该公司收到监管关注函。最终,天齐锂业的定向增发在最后关头宣告搁浅。

图8:天齐锂业定增A股计划终止

星源材质本次的定向增发尚处在早期阶段,还没有公布实控人是否有认购意向。

但是,参考天齐锂业的案例可以明显看出,监管部门对于“实控人或大股东减持与定向增发”并行的再融资行为已经给予高度关注。

那些实控人大额减持,甚至违规减持,同时又接连大额增发股份的公司,是否属于过度融资?

从加强对上市公司违规行为监管以及保护中小投资者权益的角度出发,监管部门是否应该叫停那些明显的违规与过度融资行为?(HXY)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}