恒烁半导体(合肥)股份有限公司(以下简称“恒烁股份”或“公司”)的科创板上市申请于10月19日获得上交所受理,国元证券为主承销商。公司本次上市计划发行不超过2066万股,拟募集资金7.54亿元。

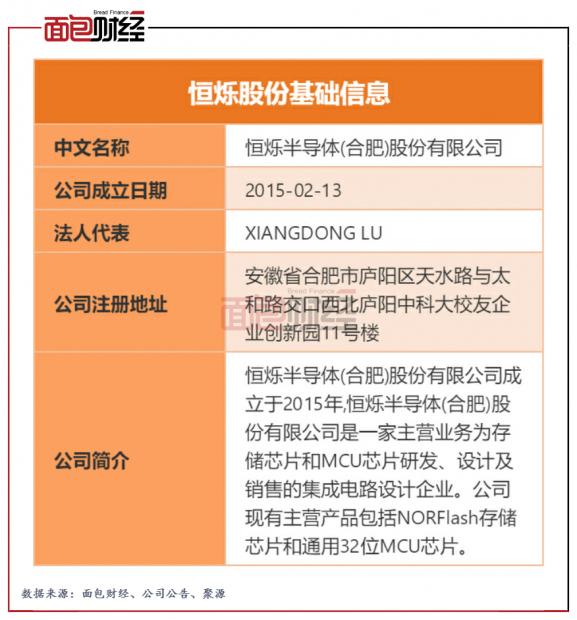

图1:恒烁股份基础信息

受益于产业高景气度以及国产替代等行业趋势,恒烁股份2018年至2020年实现营业收入年复合增长率57.89%,且于2020年实现扭亏为盈。2021年上半年,公司的营收、归母净利润均已超过去年全年。

但另一方面,公司也面临着研发投入占比逐年下降、核心产品市场空间较小、产品价格存在明显的周期波动等潜在风险。

NOR Flash存储芯片贡献逾九成营收 2020年扭亏为盈

恒烁股份主营业务为存储芯片和MCU芯片的研发、设计及销售,主要产品包括NOR Flash存储芯片和基于Arm® Cortex®-M0+内核架构的通用32位MCU芯片,同时还在开发基于NOR闪存技术的存算一体终端推理AI芯片。公司采取Fabless经营模式,晶圆代工、晶圆测试和芯片封测等环节均通过委外方式实现。

2020年之前,公司的营收全部来自于NOR Flash存储芯片。2020年以来,MCU芯片开始贡献营业收入,其营收占比在今年上半年上升至9.36%。

图2:2018年至2021年H1恒烁股份主要产品营收占比变化

查阅最近几年的业绩发现,恒烁股份实现较快增长。公司的营业收入从2018年10098.11万元上升至2020年25173.15万元,年复合增长率为57.89%。同时,公司的毛利率由2018年13.51%上升至2020年25.36%。

图3:2018年至2021年H1恒烁股份营业收入、归母净利润

伴随营收增长、毛利率上升,恒烁股份于2020年实现扭亏为盈,当年实现归母净利润2521.39万元。2021年上半年,恒烁股份继续实现业绩较快增长,实现营收27094.67万元、归母净利润5966.81万元,均已超过2020年全年。

恒烁股份业绩快速增长充分受益于国内集成电路产业的高速发展。中国半导体行业协会统计数据显示,2015-2020年,我国集成电路产业销售额从3610亿元增长至8848亿元,年均复合增长19.64%。细分行业中,集成电路设计业增长较快,期间复合增长率达到23.32%。

研发投入占比逐年下降 员工人数不足100人

业绩较快增长的同时,恒烁股份面临的其中一个风险是研发投入占营业收入的比例持续下降。数据显示,2018年至2021年上半年,公司研发投入占营业收入的比例分别为14.68%、13.74%、8.66%以及7.07%。

图4:2018年至2021年H1恒烁股份研发投入金额及占比

截至2021年上半年末,恒烁股份的员工人数只有96名,其中研发人员59人,占比61.46%。其他主要为行政管理人员和销售人员。

恒烁股份面临的另一个风险是核心产品NOR Flash存储芯片所处行业的市场规模较小。根据IC Insights预计,2021年全球NOR Flash市场规模约为31亿美元,仅占整个存储市场的2%。从市场竞争格局来看,旺宏、华邦、美光、赛普拉斯和兆易创新这5家企业占据绝对主导地位,2020年的市场份额达到78.4%。而根据CINNO Research的研究报告统计的NOR Flash 2020年全球市场规模测算,恒烁股份销售规模占比为1.5%。

此外,NOR Flash产品价格也存在明显的周期性波动。恒烁股份NOR Flash的平均价格曾在2019年下降约30%,原因主要为当年全球存储器产能充足,而需求端疲软,导致供大于求,存储器价格整体下行。进入2020年以来,受芯片产能紧缺以及下游应用市场需求旺盛影响,NOR Flash产品价格出现明显回暖。

图5:2018年至2021年H1恒烁股份NOR Flash产品平均单价及变动幅度

MCU芯片领域,恒烁股份起步较晚,2020年才开始产生销售收入。此外,武汉新芯将两款MCU产品已完成部分的设计技术以独占许可的方式授权给公司使用10年,如果未来双方合作关系发生不利变化,将对公司MCU市场开拓及生产经营产生不利影响。

与NOR Flash存储芯片市场类似,MCU芯片也主要由几大巨头把控,包括瑞萨、恩智浦、英飞凌、意法半导体、微芯科技、德州仪器等。据招股书披露,2020年全球MCU市场前五大厂商的市场份额合计达到75.6%。

上轮增资时估值约15亿元 募资将主要用于现有产品升级及新产品研发

恒烁股份的前身合肥恒烁成立自2015年,于2021年设立为股份公司。截至招股说明书签署日,董事长XIANGDONG LU和董事吕轶南作为一致行动人,合计控制公司39.52%的股份,是公司的控股股东、实际控制人。

其他持有恒烁股份5%以上股份的股东还包括董翔羽、中安庐阳、天鹰合胜,分别持股9.80%、9.12%和8.11%。

在2021年5月的最新一轮增资中,深创投、红土丝路均以2000万元认购公司84.04万股新增股本,单价为23.80元/股。由此计算,恒烁股份当时的投后估值约为14.75亿元。

此次上市,恒烁股份计划将募集资金用于NOR闪存芯片升级研发及产业化项目、通用 MCU芯片升级研发及产业化项目、CiNOR存算一体AI推理芯片研发项目以及发展与科技储备项目。

图6:恒烁股份募集资金用途

NOR闪存芯片升级研发及产业化项目计划在公司现有65nm工艺制程基础上,开发下一代50nm和40nm工艺制程的更低功耗及更高容量的NOR闪存芯片;通用MCU芯片升级研发及产业化项目是在公司现有M0+的MCU产品基础上,研发高端通用ARM M3和M4系列MCU产品;CiNOR存算一体AI推理芯片研发项目则是致力于研发基于“存算一体技术”的AI推理芯片产品。

值得注意的是,截至招股说明书签署日,恒烁股份位于合肥市庐阳区中科大校友企业创新园内建筑面积2550平方米的房产未取得权属证书,由于房产实际用途为科研用房,园区整体土地用途为工业,公司存在不能完成房屋所有权登记及办理权属证书的风险。(CJT)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}