近日,赛特斯信息科技股份有限公司(以下简称“赛特斯”或“公司”)的首发申请获科创板受理。公司拟公开发行股票不超过8126.51万股,预计募集资金总额6.32亿元。因提出上市申请,公司股票于9月27日起在股转系统停牌。

图1:赛特斯基本信息

招股书显示,2018年至2020年,赛特斯的主营业务毛利率和归母净利润呈持续下滑趋势。在营收规模和增速方面,近三年公司的营收复合年平均增长率在同行可比上市公司中也不具优势。

此外,2018年至2021年一季度,公司的应收账款周转率持续下滑且低于同行可比上市公司中位值,受此影响,公司经营活动创造现金流的能力较弱。另外,公司的客户集中度较高,2019年以来中国电信和国家电网两大客户贡献的销售收入占比约五成。

上市之路一波三折 存在三类股东

此次并不是赛特斯首次冲击IPO。

早在2013年赛特斯便启动IPO进程,拟登陆创业板,随后因为国内IPO监管政策变化,公司暂停了上市计划。2015年7月,公司在新三板挂牌。2017年,赛特斯再次进行A股上市辅导,但此后上市事宜并没有进展。

2018年4月,随着“三+H”政策落地,新三板挂牌企业赴港上市将不用摘牌。同年10月赛特斯曾向港交所递交招股书。随后,公司收到港交所的问询函但未公告后续进展。2019年3月,公司成为首家取消H股发行的新三板公司,转而选择在科创板进行上市。

除上市之路较为波折以外,公司的股东情况也值得关注。

截至2021年8月20日,赛特斯的控股股东徐州华美持有公司10.46%的股份。LU LIJUN(逯利军)通过徐州华美及其一致行动人南京美宁、东阳赛创控制公司21.42%股份表决权,为公司实际控制人。公司实控人的持股比例较低。

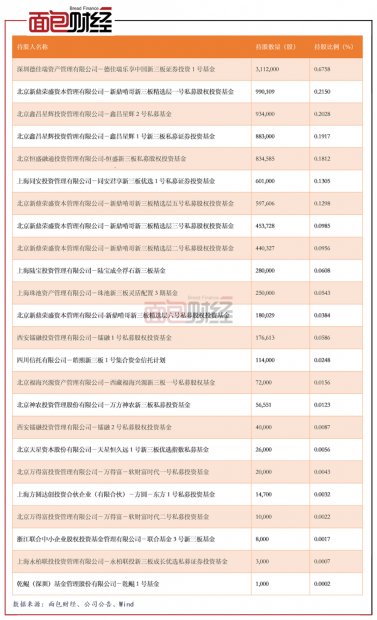

2015年至2021年9月末,赛特斯股份在股转系统挂牌转让。截至2021年8月20日,持有发行人股份的法人或其他组织共计120家,其中存在24名契约性基金、信托计划、资产管理计划等“三类股东”,持有公司股权合计2.1928%。上述三类股东或存在不符合相关指导意见规定、存续期无法覆盖上市锁定期等问题。

图2:截至2021年8月20日赛特斯的三类股东及持股情况

除此之外,2020年初,在赛特斯于新三板挂牌期间,公司定向发行4927.6万股,发行价格为9.72元/股,筹得资金总额4.79亿元,其中2.61亿元预计用于软件定义5G O-RAN项目,余下的2.18亿元将用于补充流动资金。截至上半年末,公司累计已使用3.61亿元。

营收规模及增速不具相对优势 归母净利润呈下滑趋势

赛特斯主要从事软件定义通信产品的研发和销售业务,并提供配套专业技术服务。发展至今形成了软件定义数据中心、软件定义通信网元和业务编排及支持系统三大产品体系,并可应用于电信接入网络、5G网络、物联网、智慧城市和工业互联网等。

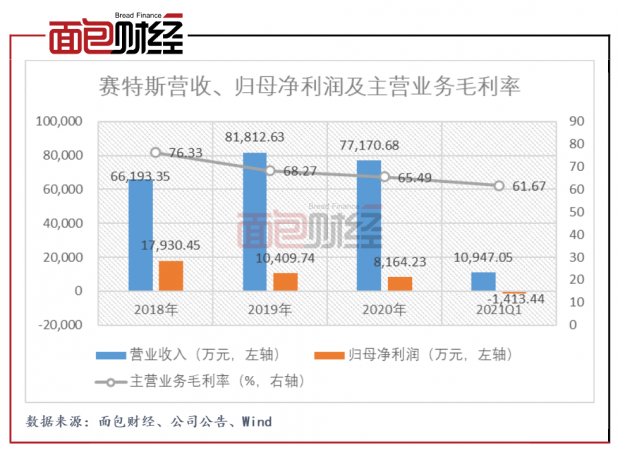

图3:2018年至2021年一季度赛特斯营收、归母净利润及主营业务毛利率

数据显示,2018年至2020年,赛特斯的营收增速不甚理想。近三年内,公司的营收自6.62亿元增长至7.72亿元,年平均复合增长率为7.97%。

与市场整体增势比较,以应用软件定义技术的云计算服务和软件定义广域网SD-WAN为例,根据艾瑞咨询数据,2018年至2020年,中国整体云服务市场规模自1026.3亿元扩大至2256.1亿元,年平均复合增长率为48.27%;根据IDC中国数据,中国SD-WAN市场规模自25.76百万美元增长至100百万美元,年平均复合增长率为97.03%。

与同行可比上市公司比较,在近三年的营收规模和营收增速方面,赛特斯均处于中游水平。

图4:2018年至2021Q1赛特斯及其可比上市公司营收规模及增速对比情况

此外,报告期间,公司的归母净利润和主营业务毛利率也呈逐年下滑趋势。公司在招股书中称主要系其从事的软件定义数据中心业务及业务编排及支持系统业务市场逐步成熟,竞争逐渐激烈,毛利率有所下滑。

经营活动现金净流量与净利润较背离 对大客户的依赖程度较高

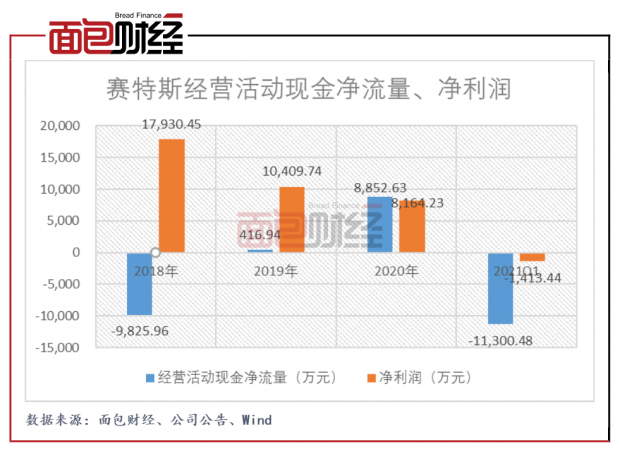

值得关注的是,赛特斯的经营活动现金净流量与净利润持续较为背离,主要系各报告期间经营性应收项目保持较大规模的增加。

图5:2018年至2021Q1赛特斯经营活动现金净流量、净利润

2018年至2021年一季度,公司应收账款净额占营业收入的比例逐渐上升,且公司的应收账款周转率低于同行上市公司均值和中位值,经营活动回笼现金的能力低于同行。此外,报告期间,公司坏账准备的计提比例持续提高,应收账款的回收可能存在困难。

图6:2018年至2021年一季度赛特斯应收账款周转率与同行可比上市公司对比

研究发现,赛特斯的客户集中度较高,可能是造成其应收账款回款较慢的原因。

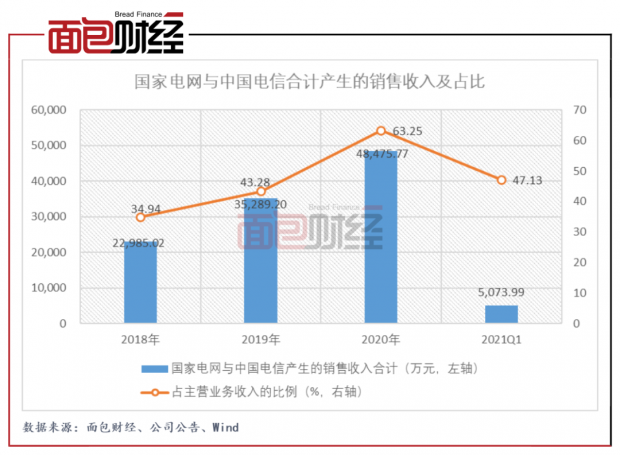

报告期间,公司客户主要为国家电网集团和电信运营商集团等。2019年至2021年一季度,公司前五大客户产生的销售收入占主营收入的比例持续高于七成,其中国家电网与中国电信(、)一直是公司的前三大客户,约五成的主营业务来源于以上两大客户。

图7:2018年至2021年一季度国家电网与中国电信合计产生的销售收入及占比

招股书显示,国家电网、中国电信等大客户为国企的下属企业及信息化单位,一般付款周期较长。2018年至2021年上半年,公司应收账款中1-2年的比例分别为14.42%,19%、27.64%和28.77%,公司称该比例增加的原因主要是对国家电网等公司形成的应收账款增加。由此,报告期间,公司应收账款中1年以内的比例持续下滑。(HXY)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}