浙江光华科技股份有限公司(以下简称“光华股份”或“公司”)近日向深交所提交IPO招股书申报稿,公司拟公开发行不超过3200万股普通股,拟募集6.5亿元主要用于扩大产能。

公司前身为高畅有限,曾因担保问题被列入失信人名单,后通过设立光华有限脱去失信人的外衣。2020年,公司赴上交所上市碰壁,最终终止发行。今年8月公司更换保荐机构后改道尝试深交所IPO,这次的结果会有不同吗?

脱去失信人的外衣 在上交所碰壁后改赴深交所上市

光华股份主要从事粉末涂料用聚酯树脂的研发、生产和销售。粉末涂料主要是由聚酯树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融流平,固化成膜。

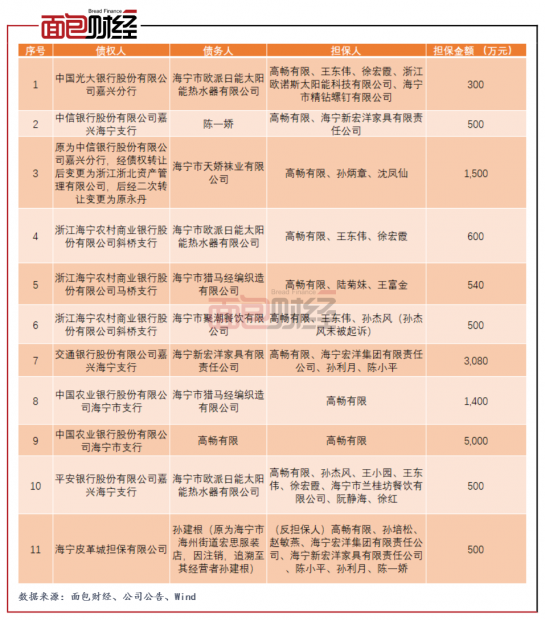

光华股份前身为高畅有限(2001年设立时孙培松出资约40%),后者历史上存在为其他企业担保,但被担保企业经营不善无力偿还债务,高畅有限因担保涉诉共计11起。公开资料显示,浙江光华新材料有限公司(高畅有限曾用名)曾被列入失信人名单。

图1:高畅有限涉诉担保明细

高畅有限涉诉的11起担保的担保金额合计1.44亿元。其中最大的一笔担保金额为5000万元,债权人为中国农业银行,债务人为高畅有限自身。2016 年12月,高畅有限通过拍卖光华大厦相应房产得以偿还。

为了避免担保债务对正常的生产经营可能产生的不利影响,2014年10月,孙杰风(孙培松之子)、姚春海及高畅有限以现金共同出资设立光华有限,2014至2016年间以光华有限对高畅有限相关资产、业务及人员进行承接,孙培松以及高畅有限的部分董监高及核心技术人员仍在光华有限继续任职,高畅有限成功脱去失信人的外衣。

图2:光华有限收购高畅有限资产情况

图2:光华有限收购高畅有限资产情况

2020年5月,光华股份提交科创板IPO招股说明书,上交所对光华股份前身高畅有限的涉诉担保、科创板定位等问题下发了三轮审核问询函。2021年1月22日,光华股份和保荐人向上交所申请撤回在科创板IPO的申请文件。

控股集中 孙氏父子控制发行前公司总股本近8成

本次发行前光华股份总股本为9600万股,截至本招股说明书签署日,孙杰风直接持有公司65.63%的股份,并通过风华投资控制公司7.29%的表决权,合计控制公司72.92%的表决权;孙杰风之父孙培松直接持有公司5.21%的股份,孙杰风之妹孙梦静直接持有公司2.08%的股份。

图3:光华股份公开发行股票前后股权结构

公司实际控制人孙杰风、孙培松及其一致行动人孙梦静直接和间接控制公司发行前总股本的80.21%,直接和间接控制公司发行后总股本的60.16%,控股比例较高。

税收优惠对净利润影响较大

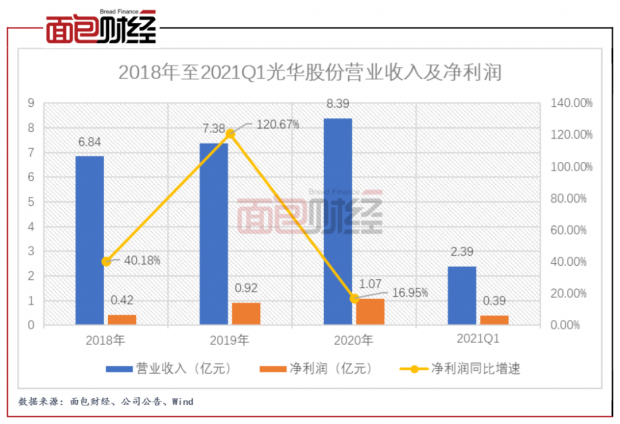

2018年至2021年一季度,光华股份实现营业收入分别为6.84亿元、7.38亿元、8.39亿元和2.39亿元;实现净利润分别为0.42亿元、0.92亿元、1.07亿元和0.39亿元,2020年净利润增速有所下滑。

图4:2018年至2021Q1光华股份营业收入及净利润

税收优惠对公司净利润影响较大。报告期内,公司享受的高新技术企业所得税税率优惠、研发费用加计扣除、安置残疾员工享受增值税即征即退及所得税加计扣除等主要税收优惠影响净利润金额分别为1597.03万元、1762.02万元、2434.77万元和539.31万元,占同期净利润的比例分别为38.43%、19.21%、22.70%和13.78%。

税收优惠中,安置残疾人员享受的增值税即征即退对净利润影响最大。以2019年度为例,截止2019年末,公司残疾员工为110人,占公司员工总数的比例达37.8%,该年度公司因安置残疾人员享受的增值税即征即退金额为897.4万元,占该年度公司税收优惠总额的一半以上。值得一提的是,2019年公司残疾员工累计工资总额仅517.16万元。

图5:2018年、2019年光华股份安置残疾人员得到的税收优惠与残疾员工累计工资

在公司申请科创板上市第三轮审核问询函中注意到,保荐业务现场督导发现,发行人福利企业考勤系统打卡记录中,2019 年1月整月的福利企业考勤记录存在考勤时间、打卡记录异常,79名残疾人员存在不同程度的缺勤,保荐机构无法合理解释缺勤原因,并且该月缺勤半月以上残疾员工与全勤残疾员工的工资无明显差异。

此外,公司研发费用中的直接投入材料、研发人员薪酬等问题在申请科创板上市中多次受到上交所问询。2020年度,公司税收优惠中研发费用加计扣除对净利润影响额为318.18万元,在税收优惠总额中占比逾13%。

未来产能年复合增长率达30% 产能过剩风险需注意

光华股份此次拟公开发行不超过3200万股普通股,拟募集6.5亿元用于年产12万吨粉末涂料用聚酯树脂建设项目、研发中心建设项目和补充流动资金,其中拟用于补充流动资金的金额为2亿元,占拟募集资金总额的30.62%。

图6:光华股份公开发行股票募集资金用途

公司未来产能复合增长率与我国粉末涂料用聚酯树脂销量复合增长率差异较大。年产12万吨粉末涂料用聚酯树脂建设项目建设周期为24个月,公司于2020年底已以自有及自筹资金先行投入正式开工建设。该项目建成后3年达产率分别为30%、60%及100%,也就是说,2023年至2025年公司的产能将由9.9万吨/年提高至21.9万吨/年,产能三年年复合增长率将达30%以上。

根据中国化工学会涂料涂装专业委员会统计,2017年至2019年我国聚酯树脂市场销售总量分别为68.6万吨、78.7万吨、88.1万吨,年复合增长率仅为13.33%。若未来行业内不存在爆发性的需求增长,行业整体销量年复合增长率维持稳定,公司未来可能会面临产能过剩的风险。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}