融信中国于2021年8月31日披露中报。

报告显示,公司实现营业收入217.39亿元,毛利21.75亿元,公司拥有人应占期内溢利6.85亿元。

过去两年,房地产行业面临更为严峻的调控和外部金融环境,港股和A股房地产板块股价均遭受重创,融信中国港股股价也跟随行业同步回调。但是,从中报的核心数据来看,由于提前布局降杠杆、销售回款率保持高位、优质土地储备充足,融信中国或许会随着行业发展环境的边际改善,迎来价值回归的契机。

中报数据显示,过去两年融信降杠杆成效显著,“三道红线”继续保持绿档。截至2021年6月30日,融信中国有息负债余额约720亿元,净负债率为75%,现金短债比为1.09,扣除预收账款后的资产负债率为69.7%。三项指标均优于监管标准。

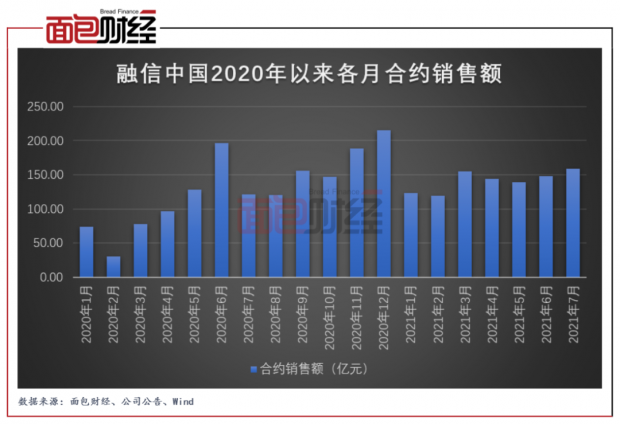

上半年销售规模显著增长,销售回款率保持在高位。2021年1-6月,融信中国累计实现合约销售额829.66亿元,同比增长约37.46%;合约建筑面积约403.45万平方米,同比增长56.79%。公司上半年的销售回款率达到了84%,处于行业较高水平。

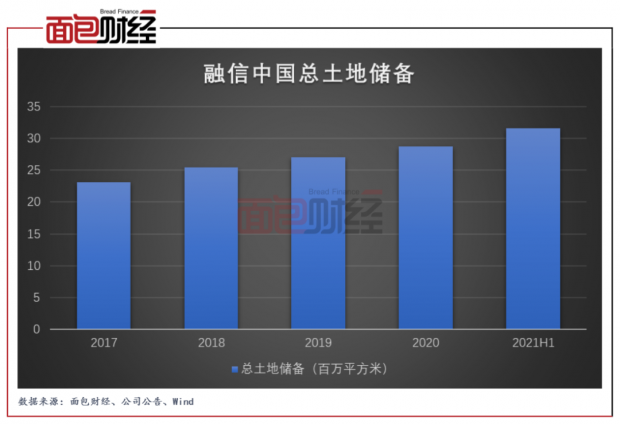

报告期内,融信中国新增土地项目39个,新增土地储备面积约574.2万平方米。截至2021年6月30日,融信中国全国共计282个项目,总土储约3,162万平方米,长三角地区占比达46%。优质的土地储备能为将来公司经营业绩的实现打下良好基础。

“三道红线”维持绿档

住房城乡建设部、人民银行于2020年8月召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理新规,提出“三道红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

按照踩线情况,房企被分为“红、橙、黄、绿”四档。如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“两线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

自“三道红线”政策推出以来,融信中国致力保证发展与杠杆平衡。截至去年中期末,公司净负债率为91%、现金短债约1.7倍,均没有触及监管红线。同期剔除预收款后的资产负债率73.80%虽然超过了红线,但与监管目标十分接近。

截至2020年末,公司剔除预收款后的资产负债率降至69.9%,三道红线实现由“黄档”变成“绿档”。

本报告期内,公司三道红线指标继续保持全部达标,维持“绿档”水平。数据显示,截至2021年6月30日,融信中国有息负债余额约720亿元,净负债率为75%,现金短债比为1.09,扣除预收帐款后的资产负债率为69.7%。

合约销售恢复增长 销售回款率达84%

融信中国维持健康的财务状况,一定程度上得益于公司销售规模的增长以及销售回款的良好表现。

2021年1-6月,融信中国累计实现合约销售额829.66亿元,同比增长约37.46%;合约建筑面积约403.45万平方米,同比增长56.79%;平均合约售价为每平方米20,564元。

从地理分布来看,长三角区域的城市贡献了融信中国上半年销售额的绝大部分,占比达71%。销售金额排在前五名的城市分别是:杭州、上海、福州、南京、苏州,销售金额分别为187.84亿元、96.83亿元、74.91亿元、54.92亿元、48.68亿元,占比分别为22.64%、11.67%、9.03%、6.62%、5.87%。

值得一提的是,融信中国的多个高品质项目在上半年的销售中受到市场追捧。其中上海海纳印象项目今年首开即罄,位列上半年上海市嘉定区套数、面积和金额三方面销售冠军。福州海纳新潮项目位列上半年福州市成交套数第二名,金额和面积均为第三名,获得市场认可。连云港学院府两次开盘均马上售罄,第二次开盘的摇号人数高达八倍覆盖。

此外,融信中国2021年上半年的销售回款率达到了84%,处于行业较高水平,加之72%的较高去化率,充足的现金为公司打造高品质项目提供助力。

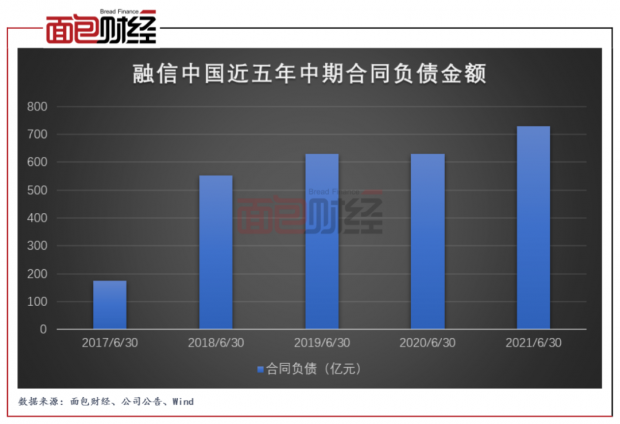

合同负债显示:公司待结算资源充裕

中报数据显示,2021年1-6月,融信中国与其合营企业及联营公司共计有21个项目或项目阶段已竣工,权益总建筑面积159.24万平方米。报告期内,公司实现营业收入217.39亿元,同比增长3.2%;对应毛利21.75亿元,公司拥有人应占期内溢利达6.85亿元。

融信中国的营业收入主要包括三个部分,分别是:物业销售、建设服务、租金收入及其他。其中,物业销售收入约208.58亿元,同比增长1.39%。交付物业总建筑面积的增加支撑了物业销售收入的增长,报告期内公司交付物业总建筑面积同比增长25.3%至159.35万平方米。

另外两块业务建设服务、租金收入及其他于报告期内实现了营业收入双位数增长。其中,建设服务业务收入为4.46亿元,同比增长69.72%;租金收入及其他业务收入为4.35亿元,同比增长87.97%。

近年来,融信中国的合同负债金额持续上涨。随着未来物业逐渐交付,合约负债将不断确认为公司收入,并最终转化为利润,支撑公司未来业绩增长。

截至2021年6月30日,融信中国账面合同负债金额约728.94亿元,同比增长约15.5%,较2021年年初增长12.01%。若粗略估计融信中国2021年全年营业收入为434.78亿元(中期收入217.39亿元的2倍),公司当前的合同负债金额相对全年营业收入覆盖率将显著超过100%,公司待结算资源充裕。

此外,根据中报披露,截至2021年6月30日,融信中国与其联营公司及合营企业合共有120个项目或项目阶段在建设中,计划权益总建筑面积1065.79万平方米。

深耕长三角地区 新增多幅优质土储

在一线城市和核心二线城市拥有大量优质土地储备是融信的一个竞争优势。

2021年上半年,融信中国新增土地项目39个,新增土地储备面积约574.2万平方米,地块收购的平均成本为每平方米11,132元(按计容面积计算)。

从地区分布来看,融信中国继续深耕已布局的全国九大核心城市群(长三角、海峡西岸、长中游、中原、成渝、大湾区、京津冀、山东半岛、西北),并有选择性地强化优势地区,最优化投放资源。

具体来看,融信中国在杭州新增11个土地储备项目,权益建筑面积为67.13万平方米,权益拿地金额为102.99亿元,占新增总权益拿地金额的比例为47.4%。

截至2021年6月30日,融信中国全国共计282个项目,总土储约3,162万平方米,长三角地区的土储占比达46%。其中,3.3百万平方米为持作出售已竣工物业,22.2百万平方米在建及6.1百万平方米持作未来开发。

土地是房地产行业发展的根基,优质土地是房企价值的压舱石。尽管当前房地产金融政策紧缩,面临多重调控压力,但长期来看,在核心城市拥有大量优质土地储备的房企,仍然拥有广阔的发展空间。

融资成本持续下行 评级展望稳定

过去多轮行业周期都表明,房地产企业实现可持续发展,必须果断提前布局调整杠杆,积极应对外部挑战,在增长和财务安全中取得平衡。

前瞻性的调整优化债务结构,控制融资成本是房企穿越周期的“必修课”。财报显示,融信中国2021年上半年实现了融资成本的下降以及债务结构的优化。

根据资料,今年以来融信中国先后于2021年1月发行利率为7.1%的3亿美元优先票据和利率为5.5%的2亿美元优先票据。

对比来看,融信中国2020年上半年共发行3只美元债,平均发行票面利率约7.15%,公司本期融资利率明显下降,这将有利于提高公司未来盈利水平。

中报数据显示,2021年1-6月,融信中国的融资成本为9848.7万元人民币,较2020年同期减少64.2%。公司本期带息债务的加权平均实际利率为6.52%,相较2020年全年6.55%的融资成本下降了0.03个百分点。

截至2021年6月30日,融信中国一年内到期的有息债务约251.49亿元,拥有在手现金及银行结余约321.83亿元,可动用资金能够对短期负债形成有效覆盖。

财务水平持续改善的同时,融信的资本市场认可度也在不断积累。穆迪发布评级报告,维持公司“B1”企业家族评级,展望保持“稳定”;标普和惠誉分别维持对融信的B+和BB-评级;中诚信、中证鹏元、东方金城确认融信债券信用等级为AAA,评级展望为稳定。近20家卖方机构持续覆盖,反映出了资本市场对融信发展健康性的肯定。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}