5月21日,BOSS直聘正式向美国证券交易委员会提交IPO申请,拟于纳斯达克挂牌上市。高盛、摩根士丹利及瑞银为此次IPO承销商。

受益于中国线上招聘市场的快速发展,BOSS直聘近2年的营收以及月活跃人数均增长较快。然而,受高额的营销费用拖累,公司持续亏损,近2年累计亏损超7亿元。

此外,与同行业其他公司对比,BOSS直聘的盈利模式较为单一。

募资聚焦科技发展 腾讯等为重要股东

招股书显示,IPO前,BOSS直聘创始人赵鹏持有100%的B类股,董事兼首席财务官张宇、董事兼首席营销官陈旭、董事兼首席技术官张涛分别持有A类股份,均不超过A类股份的1%。

此外,值得注意的是,腾讯通过Image Frame持有12.2%的A类股;今日资本通过CTG Evergreen持有14.7%的A类股份。

从募资用途来看,BOSS直聘本次募资注重人工智能和大数据的发展。根据招股书,公司IPO募集资金的40%用于加大科技基础设施与研究上的投入,升级人工智能等有关招聘服务的技术能力;35%用于市场营销来扩大影响力;15%用于探索新产品以及新服务;剩下的用于广泛的公司用途,可能包括策略投资、收购等。

2021年3月月活量达3060万

Boss直聘是一个在线招聘平台,在此平台上,求职者和企业用户可以直接沟通。招股书显示,根据CIC报告,按照2020年平均月活量来看,Boss直聘是中国最大的线上招聘平台。截至2021年一季度末,公司注册企业用户为1300万。

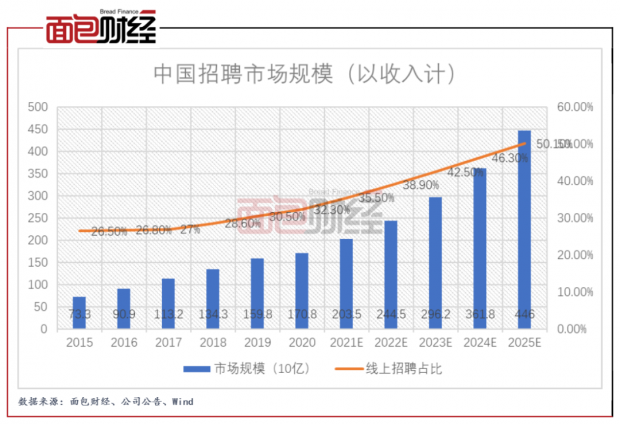

近年来,中国招聘市场规模在迅速扩大。招股书显示,据CIC(灼识咨询)预测,受数字新经济业态发展、企业人才竞争加剧等因素驱动,中国招聘市场规模预计将由2020年的1708亿元增至2025年的4460亿元。其中,线上招聘的占比也将从2020年的32.3%升至2025年的50.1%,年复合增长率为32.3%。

图1:中国招聘市场规模

对于线上招聘平台,月活跃人数(MAU)是一项较为关键的指标。根据招股书,截至2021年3月,BOSS直聘月活跃用户数(MAU)达3060万。2020年平均MAU为1980万,较2019年MAU同比上涨73.2%。

随着MAU增长,公司的付费企业客户也增长较快。2019年至2020年,BOSS直聘的付费企业客户数由124万家增长至223万家,同比增长80.1%。截至2021年3月底前的12个月,BOSS直聘的付费企业客户数已达289万家。

营销费用致持续亏损 营收结构单一

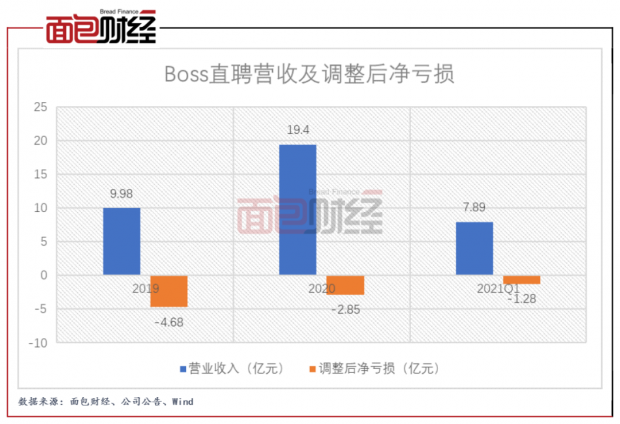

受益于线上招聘的快速增长,BOSS直聘近2年的营收增长较快。招股书显示,2021年第一季度,BOSS直聘实现营收7.89亿元,同比增长179%。

图2:Boss直聘营收及调整后净亏损

然而,在营收保持增长的同时,公司仍持续亏损。2019年和2020年,Boss直聘调整后净亏损分别为4.68亿元、2.85亿元,2年累计亏损超过7亿元。2021年第一季度,公司调整后净亏损1.28亿元,同比收窄了51.43%。

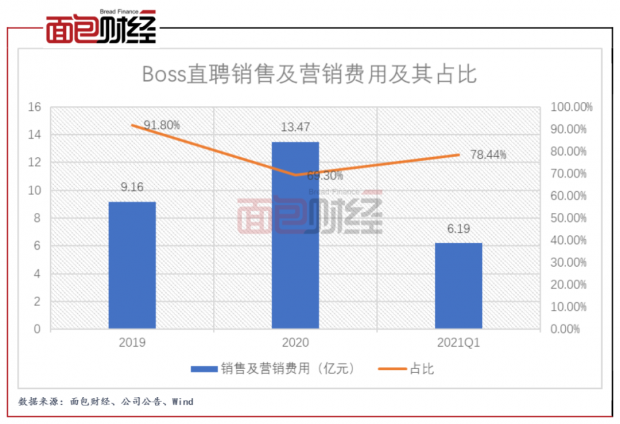

研究发现,公司出现增收不增利主要和高企的营销费用有关。2021年第一季度,公司的营销费用为6.19亿元,同比增长64.28%,在总收入中的占比达到78.44%。值得注意的是,近几年,公司营销费用占比均超过60%。

图3:Boss直聘销售及营销费用及其占比

此外,与同行业其他公司进行对比,BOSS直聘的盈利模式较为单一也值得注意。BOSS直聘的营收主要来自于面向企业客户的在线招聘服务,以中小型企业为主。招股书显示,从企业类型来看,BOSS直聘服务的企业中,中小企业占比为82.6%。2021年第一季度,BOSS直聘来自面向企业客户的在线招聘服务收入占比达到99.2%。其他收入则主要是向求职者提供的增值服务,但占比微乎其微。

同行业其他公司营收来源则较为多元化。猎聘和前程无忧除了在线招聘服务,还通过提供校招、培训等外包服务进行创收。财报数据显示,2020年,同道猎聘通过企业用户实现营收17.23亿元;通过个人用户实现营收1.44亿元,占全部营收的7.7%。通过个人付费用户实现的营收主要是向中高端人才提供创新产品及证书培训。

年报显示,前程无忧2020年的在线招聘服务收入占比为58.2%,其他与人力资源相关的收入占总营收的41. 8%。这部分收入主要来自于公司校园招聘,培训和业务流程的外包服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}