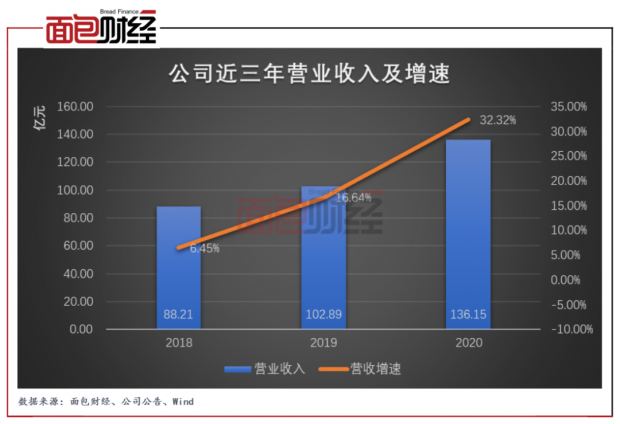

2020年鲁商发展实现营业收入136.15亿元,扣非净利润为6.25亿元,同比分别增长32.33%、4.21%。公司化妆品业务表现亮眼,营收实现翻倍增长。

公司高出近三倍溢价收购从事透明质酸生产的山东焦点生物科技公司,并产生较多商誉,由此带来的商誉减值潜藏风险值得关注。

根据“三道红线”管理新规,目前公司剔除预收款后的资产负债率和现金短债比超阈值,踩两道红线,有息负债规模年增速将不得超过5%,此限制大大影响公司房地产业务的发展。

房地产业务表现稳健,但拿地速度明显放缓

近日,鲁商发展公布2020年年度报告,报告期内,公司实现营业收入136.15亿元,同比增长32.33%。扣非净利润为6.25亿元,同比增长94.21%。加权平均净资产收益率为20.03%,较上年增加6.72个百分点。

公司房地产业务表现稳健,2020年公司房地产板块实现合同销售额175.98亿元,销售面积167.60万平方米,同比分别增加22.53%和33.28%。

值得注意的是,公司持有待开发土地面积(不包含一级土地整理面积)出现较大幅度减少,拿地速度放缓。报告显示,公司2019年持有待开发土地面积为160.34万平方米,2020年该数值降低至110.12万平方米,同比减少31.32%。

并且从公司近日公布的2021年第一季度房地产经营情况简报中也可以看出,公司一季度无新增土地储备。对比来看,公司2020年一季度新增土地储备16.5万平方米。

公司化妆品业务营收翻倍增长。公司依托子公司福瑞达医药集团积极布局化妆品行业,报告期内,公司化妆品业务实现营业收入6.89亿元,同比增长119.83%,为公司营业利润贡献约4.08亿元,表现亮眼。

高溢价收购产生较多商誉,商誉减值风险需关注

2020年公司收购山东焦点生物科技股份有限公司,该公司主要从事透明质酸(玻尿酸)原料的研发和生产,加大公司在医美和化妆品行业的布局。并表后,焦点生物科技为公司贡献归母净利润2461.24万元。

但是,公司为此项收购支付的现金溢价过高。

公司通过此项收购获得的焦点生物科技可辨认净资产公允价值为0.94亿元,而公司为此支付的现金为2.58亿元,溢价接近3倍,并由此产生的商誉为1.64亿元,约占公司净资产的7%。若焦点生物科技未来的业绩表现大幅不及预期,公司所面临商誉减值的风险值得关注。

发永续债降净负债率,“三道红线”转为“橙档”

2020年8月,住房城乡建设部在重点房地产企业座谈会中明确了重点房地产企业资金监测和融资管理新规,提出“三道红线”:剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

根据Wind数据显示,公司2020年年末剔除预收款后的资产负债率为84.82%。根据公司合并资产负债表数据对现金短债比(货币资金/短期有息债务)进行粗略计算,公司现金短债比为0.72。可以看出,公司剔预资产负债率和现金短债比均超出“三道红线”阈值。

2019年年末,公司净负债率为149.92%,高于监管要求的100%。2020年,公司向中融国际信托有限公司签订永续债融资合同,融资9亿元人民币,初期用于公司青岛鲁商中心 1C 项目建设。公司将此永续债归类为权益工具在“其他权益工具”科目中核算,计入所有者权益。

通过发行永续债增加所有者权益的操作方式,鲁商发展对公司负债率进行了一定程度的调控。2020年年末,公司净负债率降至98.11%,处在阈值以下。若剔除9亿元的永续债,再对净负债率进行估算,公司净负债率为113.8%,也将踩监管红线。

按照踩线情况,房企被分为“红、橙、黄、绿”四档。如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“两线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

公司目前“两线”超出阈值,列为“橙色档”,有息负债规模年增速不得超过5%。

近两年来公司有息负债高速增长,“三道红线”对公司有息负债增速的限制将大大影响公司的融资规模,限制其房地产业务的增长,并给高杠杆运营下的鲁商发展埋下流动性隐患。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}