2021年2月1日,根据科创板上市委2021年第11次审议会议结果公告,上海和辉光电股份有限公司(以下简称“和辉光电”或“公司”)首发获通过,公司本次拟发行268,144.4225万股,拟募资100亿元。

公司选择科创板第(四)项上市标准:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。本次公司上市募资用于第六代AMOLED生产线产能扩充项目和补充流动资金。

自2017年至2019年,公司的营收有所增长但归母扣非净利润持续为负,同期公司经营活动产生的现金流量净额为负。此外,公司拟募资建设扩产的第六代AMOLED生产线或存技术替代或迭代的风险,且采购公司智能手机类产品的长期合作知名品牌厂商较少,可能存在业绩不稳定的风险。

持续亏损,经营活动现金流为负

和辉光电主营中小尺寸AMOLED半导体显示面板的研发、生产及销售,营收来自智能手机、智能穿戴、平板/笔记本电脑等不同领域。目前,公司产品以刚性AMOLED半导体显示面板为主。

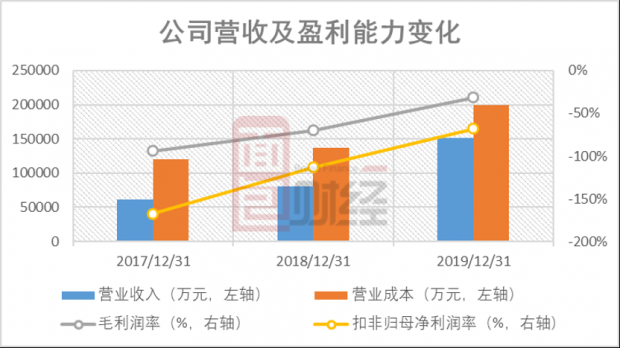

自2017年至2019年,公司的营收自6.16亿元增至15.13亿元呈逐年上升趋势,复合增长率为56.68%;同期公司的营业成本相应增加,复合增长率为28.97%,毛利润率和扣非归母净利润率皆为负但有所改善。

图1:2017年至2019年和辉光电营收及盈利能力变化

公司主营业务成本中占比过半的是制造费用,主要系AMOLED半导体显示面板行业系技术密集型和资本密集型行业,固定资产投入较大,单位产品分摊到的折旧等固定成本较大。2017年至2019年,公司总产量复合增长率约为46.21%,随着产量的增加,产品单位成本下降,毛利润率有所上升。

同期公司期间费用复合增长率约为8.17%,扣非归母净利润率的变动主系毛利润率的变动。

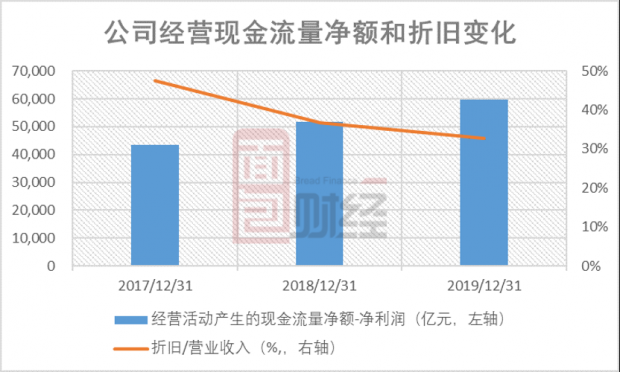

报告期间,公司经营活动产生的现金流量净额持续为负,但通常高于净利润且两者差额呈上升趋势,主要系公司持有的固定资产和在建工程合计占总资产的比例自2017年末的50.86%升至2019年末的78.47%,属于资本密集型行业,产生较多非现金成本的折旧或折耗。同期,折旧占营收的比例下降主要系折旧增长率小于营收增长率。

图2:2017年至2019年和辉光电经营现金流量净额和折旧变化

或存业绩不稳定风险

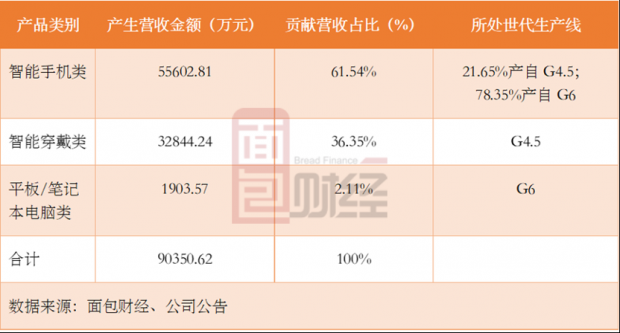

根据和辉光电公布的招股说明书(上会稿),此次上市募资,公司预期投资第六代AMOLED生产线产能扩充项目主用于智能手机类产品的生产,“可该类产品的业绩或存不稳定风险”。截至2020年6月末,公司主要产品种类及其创收情况如下图所示

图3:2020年6月30日和辉光电主营产品情况

可见,第六代AMOLED生产线主要用于生产智能手机类产品,2020年上半年逾78%的智能手机类产量出自该生产线,同期智能手机类产品贡献约61.54%的营收。但报告期间,公司智能手机类产品的客户中缺乏较为稳定合作关系的知名品牌厂商客户,如公司对华为、OPPO等厂商提供的产品主要是智能穿戴类显示面板,该类产品完全由第4.5代产线生产。

自2018年至2020年上半年,公司的前五大客户频繁变化。其中仅有于2020年上半年贡献1.28亿元智能手机类产品营收的郑州市宝聚丰实业有限公司始终是公司的前五大客户。华为终端有限公司在2018年不是公司前五大客户,同期贡献智能穿戴类产品营收2.52亿元。此外贡献1.68亿元智能手机类产品营收的江西沃格光电股份有限公司,在之前两年皆不是公司的前五大客户。

此外,公司的智能手机类产品主要以COG模式出货,相比行业的MDL全模式缺少盖板玻璃、柔性印刷电路板等材料,因而出售单价低于行业平均水平。

募集资金八成用于第六代AMOLED生产线扩产,或存技术迭代风险

根据和辉光电公布的招股说明书(上会稿),公司本次科创板上市,拟募资100亿元,募集的资金扣除发行费用后将投资于以下项目:

图4:和辉光电募投项目列表

公司第6代AMOLED生产线产能扩充项目建设周期为18个月,主要用于购置生产设备和动力配套系统,不涉及新取得土地或厂房的情形。项目达产后,将新增1条产能为7.5K/月的刚性产线和1条产能为7.5K/月的刚柔兼容产线。截至2020年上半年,公司第6代AMOLED生产线量产月产能为30K,如产能扩充项目成功,公司第6代AMOLED半导体显示面板的量产能力将达到45K/月。

目前公司专注于AMOLED半导体显示面板业务,属技术密集型行业,2017年至2019年公司的研发费用通常占22%以上的营收,至2020年6月30日,研发费用占营收比例出现降至16.49%。公司称如公司无法持续研发投入,生产线产能扩充项目可能面临技术替代或迭代的风险。

2020年6月末,公司的营收几乎完全依赖刚性面板生产线,公司拟新增的第6代AMOLED生产线仅包括1条刚柔兼容产线。根据Omedia数据,自2019至2025年,全球刚性AMOLED半导体显示面板将增长12.8%至4.40亿片,而同期柔性面板将增长209.73%至6.01亿片。如未来柔性面板市场出现爆发性增长,公司目前的刚性面板生产线创收能力可能下降,或已有的刚柔兼容产线可能无法满足市场需求。

另一方面,公司或面临同行竞争压力。公司主营的AMOLED半导体显示面板产生的毛利率显著低于同行业可比公司,如京东方、TCL科技等。公司称可比公司中其仅与维信诺主营的产品相似,其余公司主营产品为具有成熟度高、产能高、客户认证程度高等优势的LCD显示面板而毛利率较高。2019年,公司的主营收入约为维信诺的57.36%,毛利率为-31.45%,低于维信诺-8.3%的毛利率。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}