上海银行()于近日发布了2019年报与2020年一季报。

2019年该行实现营业收入498亿元,同比增长13.47%,实现净利润202.98亿元,同比增长12.55%,业绩增长表现较为亮眼。今年一季度该行业绩继续保持增长,资产质量也在不断提升。

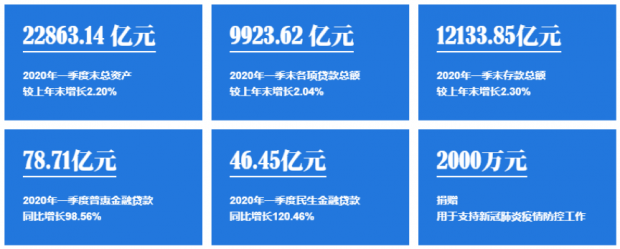

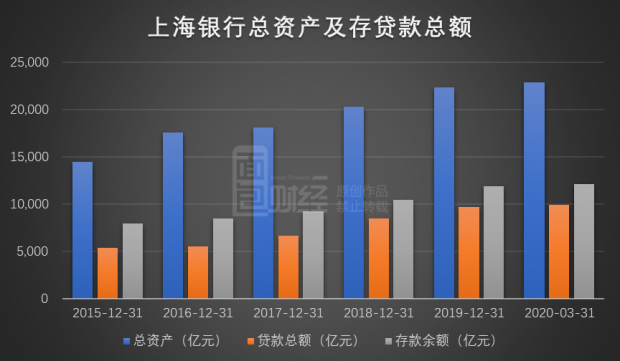

资产方面:截至2020年一季末总资产达2.29万亿,存贷款占比持续提升,结构不断优化,成本收入比持续下降。

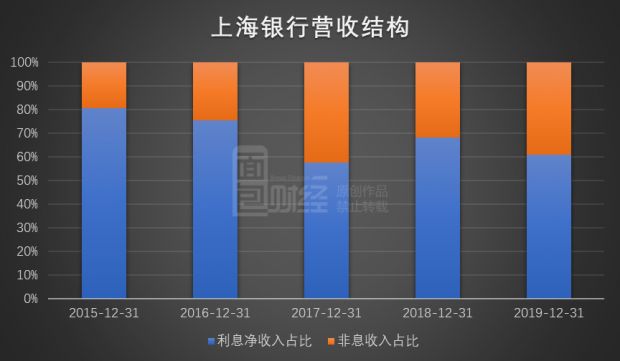

收入结构方面:2019年非息收入增长较快,助推营收增长,收入结构明显改善。

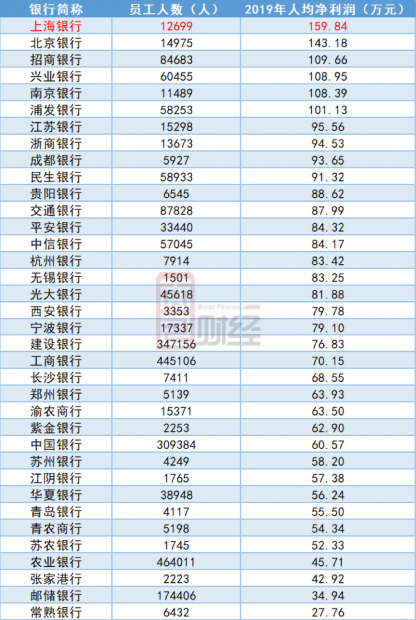

人均创收方面:2019年人均净利润159.84万元,人均营收392.16万元,在上市银行中均排名前三位。

社会责任与信贷投放方面:年初新冠肺炎疫情爆发后,上海银行响应国家决策部署,积极履行社会责任,通过上海慈善基金会捐赠2000万元,用于支持新冠肺炎疫情防控工作。此外,为支持疫情防控及企业复工复产,率先对接政府部门并推出专项信贷额度,防疫贷款投放规模列上海地区首位。

财报发布之后,上海银行以网络视频直播的方式,在全景网举行了2019年度暨2020年第一季度业绩说明会。

上海银行董事长金煜在回答关于“上海银行在长三角、粤港澳大湾区等重点区域发展战略、取得的成果及发展规划”的提问时表示:上海银行将加大资源投入,全面融入长三角一体化和粤港澳大湾区建设。

金煜说:“在长三角区域一体化和粤港澳大湾区建设上升为国家战略之后,区域内改革开放力度进一步加大,资源配置效率进一步优化,产能进一步升级。对上海银行而言,无论是现在,还是未来,都是一个非常重要的发展机遇。”

上海银行行长胡友联在业绩发布会上表示,在2019公司盈利水平迈上新台阶的基础上,2020将在以下几个方面重点着手:一是扩大客户基础,二是适当“以量补价”,三是做好线上布局,推进数字化经营。

胡友联表示,在数字化经营方面,上海银行将“强化客户引流,聚焦中小微客户,搭建从结算、融资、理财到创新服务的一站式综合服务平台,全面提升线上金融服务能力,实现业务发展转型。”

净利息收入助推营收增长

2020年是上海银行三年规划的收官之年。虽然受到疫情影响,公司的业绩依然保持了增长。

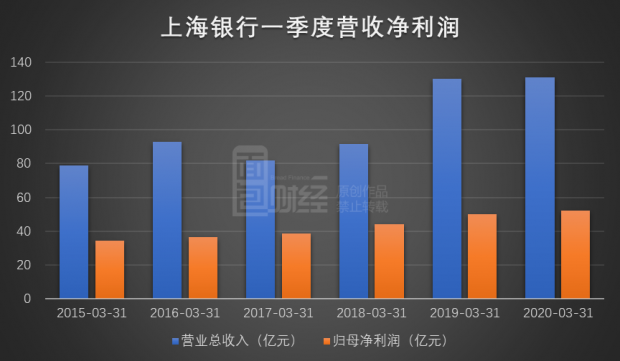

截至2020年3月末,上海银行实现营业收入130.86亿元,较上年同期增长0.54%。实现归母净利润52.37亿元,较同期增长4.34%。

财报显示,该行的利息净收入继续保持较快增长,生息资产规模同比增长14.26%,净息差扩大0.09个百分点,共同驱动利息净收入同比增长13.95亿元,增幅达20.45%。

此外,由于债券承销、银团、代理基金等手续费收入增长较好,该行手续费及佣金净收入同比增长1.09亿元,增幅为5.98%。

虽然一季度上海银行利息净收入增长较快,但上海银行的收入结构在上年末已出现明显变化。

收入结构改善:非息收入增长较快,人均净利润排名第一

财报显示,截至2019年末,上海银行实现营业收入498亿元,较上年增长13.47%,其中非息收入大幅增长近4成,是上年末助推该行营收上升的主要原因。

数据显示,截至2019年末,上海银行非利息净收入为194.80亿元,较上年同期增长39.63%,在总营收中的占比由2018年的31.79%提升至39.12%。

非息收入中增长较快的是其他非利息收入,该收入中包括其他收益、投资净收益、公允价值变动等。截至2019年末,上海银行实现其他非利息净收入129.12 亿元,同比增长49.41亿元,增幅为61.98%。

另外,受益于代理保险、债券承销等代理手续费收入、银行卡和电子银行手续费收入增长,该行手续费及佣金净收入65.67亿元,同比增长9.83%。

2019年上海银行收入结构的改善使得该行的归母净利润较上年同期增长12.55%,达202.98亿元。从人均创收来看,该行人均净利润(归母净利润/员工人数)159.84万元,排在上市银行首位,人均营收(营业总收入/员工人数)也排在前三位。

2020年一季度受疫情影响,境内外市场利率、汇率等波动较大,对上海银行其他收入形成一定扰动,导致非息收入营收占比较上年末微幅下降,但整体来看,其占比依然保持增长趋势,收入结构持续优化。

资产结构优化:存贷款占比不断提升

财报显示,截至2020年一季末,上海银行总资产达2.29万亿,较上年末增长2.20%,其中贷款总额的增长是导致资产规模增长的主要原因。报告期末,该行客户贷款和垫款总额为9923.62亿元,较上年末增长2.04%。

此外,上海银行也加强了产品的创新,拓宽了存款来源,截至2020年3月末,该行存款总额为1.21万亿,较上年末增长2.30%。

资产规模增长的同时,上海银行的资产结构也在不断优化。截至2020年一季末,该行客户贷款和垫款总额占资产总额比重为43.40%,较上年末基本持平,与2018年末相比提高了1.45个百分点。存款总额占负债总额比重为57.68%,较上年末提高0.1个百分点。

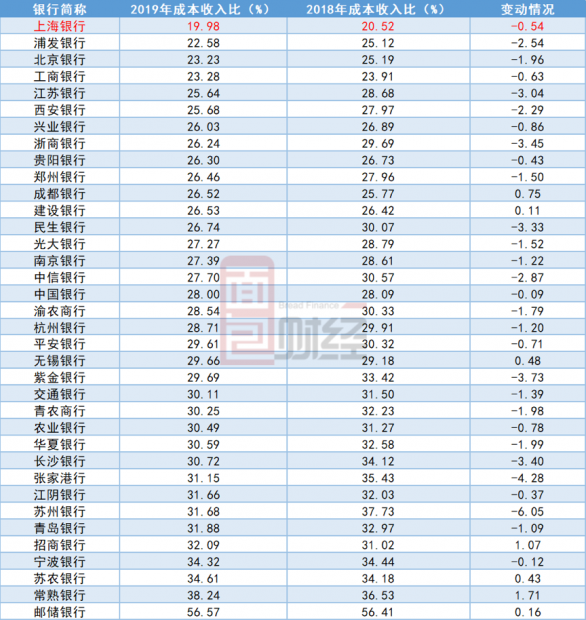

资产结构的优化也使得该行的成本收入比不断下降,截至2019年末,上海银行的成本收入比为19.98%,较上年末0.54个百分点,与其他上市银行相比,上海银行的成本收入比最低。

业务转型:零售资产规模超6600亿

财报显示,零售业务是目前上海银行转型的重点。

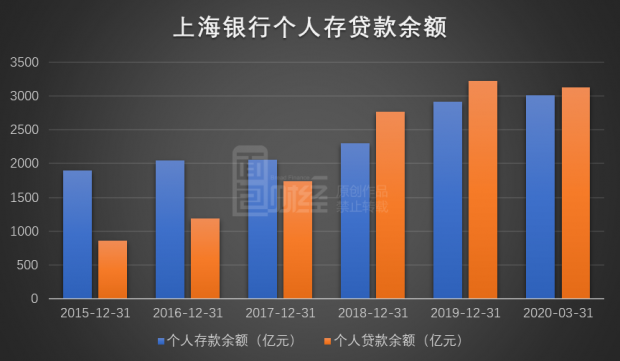

截至2020年一季末,该行零售客户数量为1564.57万户,较上年末增长0.50%,管理零售客户综合资产(AUM)6665.27亿元,较上年末增长4.81%。具体来看,上海银行本外币个人存款余额3007.06亿元,较上年末增长3.42%;个人贷款和垫款余额3123.84亿元,较上年末下降2.63%。

由于受到新冠疫情影响,居民消费需求短期明显收缩,消费市场疲软,零售信贷业务规模增长短期受限。这也是导致该行一季度个人贷款小幅下降的主要原因。

截至2020年3月末,消费贷款余额1620.26亿元,占个人贷款总额的51.87%,较上年末下降2.58个百分点;住房按揭贷款余额989.71亿元,较上年末增长4.84%,在个人贷款中占比为31.68%,较上年末提高2.26个百分点。

此外,上海银行信用卡累计发卡926.83万张,较上年末增长3.26%;信用卡贷款余额 305.95亿元,较上年末下降8.73%。报告期内,信用卡交易额303.78亿元,同比增长1.05%。

财报显示,上海银行积极应对疫情影响,及时调整业务重点,布局线上获客与经营,顺应居家民生消费,2020年3月以来,零售信贷业务稳步回升,基本恢复至疫情前水平。

支持实体经济:普惠金融贷款投放增长近一倍

虽然,零售业务是目前上海银行发展的重中之重,但公司贷款仍是该行总贷款中占比较大部分,也是该行支持实体经济最重要的渠道。

截至2020年一季末,上海银行公司客户累计22.80万户,较上年末增长0.28万户。公司存款余额8122.97亿元,较上年末增长2.33%;公司贷款和垫款余额5865.94亿元,较上年末增长3.47%。公开信息显示,为支持区域经济发展,上海银行的贷款主要投放于上海地区,该行还加大了对市区两级区域内优质国有企业、上市公司、细分行业龙头企业的支持。

2020年一季度,上海银行供应链金融贷款投放金额128.72亿元,同比增长 39.50%。普惠金融贷款投放金额78.71亿元,同比增长98.56%,期末贷款余额(银保监口径)275.80亿元,较上年末增长16.22%;民生金融贷款投放金额46.45亿元,同比增长120.46%,期末贷款余额为309.11亿元,较上年末增长6.03%。

除此之外,上海银行全力支持疫情防控及企业复工复产,率先对接政府部门并推出专项信贷额度,出台防控疫情和保障实体经济平稳发展“20条举措”,主动减费让利,降低企业融资成本,防疫贷款投放规模列上海地区首位。

资产质量良好:上市城商行中排名靠前

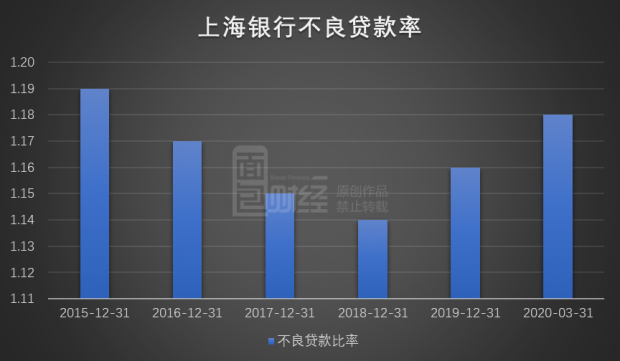

一季报显示,上海银行不良率为1.18%,较上年末为微增0.02个百分点。

历史数据显示,2015-2018年该行的不良率一直呈下降趋势,2019年开始出现回升,2020年一季度受疫情影响再次小幅升高。

2019年报显示,上海银行为支持区域经济发展,其贷款主要投放于上海地区,不良贷款也主要集中在该区域。然而受个人消费贷款发展周期及个别对公大额不良因素影响,上海地区不良贷款率较往年相比出现上升,也导致该行整体不良率出现微升。

截至2020年一季末,与目前已上市城商行相比,上海银行的不良率较低。

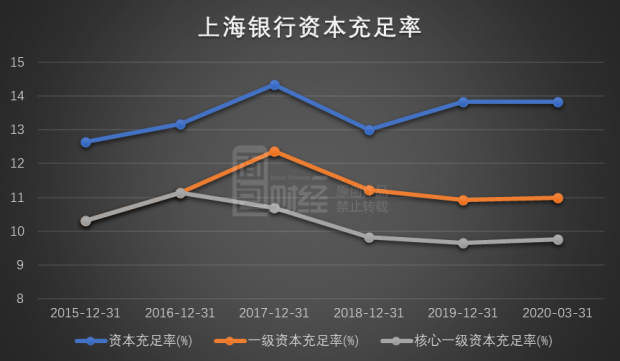

融资补血:资本充足率回升

财报显示,截至2020年一季末,上海银行的资本充足率较上年末微降0.02个百分点至13.82%,一级资本充足率和核心一级资本充足率分别为11%和9.76%,较上年末分别增长0.08和0.10个百分点。

数据显示,2018年上海银行的各项资本充足率指标均出现了较为明显的下降。2019年11月该行发行200亿元二级资本债,全部用于补充二级资本后,资本充足率得到了较快补充。

此外,上海银行拟公开发行不超过200亿元A股可转换公司债券,其募集资金在可转债转股后按照相关监管要求用于补充核心一级资本。本次可转债发行方案已获得上海市国资委批复,后续还需经过股东大会审议通过,并需获得中国银行保险监督管理委员会上海监管局、中国证券监督管理委员会等监管机构核准后方可实施。未来可转债的成功发行及转股,将进一步提升该行的资本充足率。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}