地产企业的融资方式多样,可以简单分为股权融资、债权融资以及银行贷款等。债权融资中,又可以按照发债地点分为国内债和海外债,后者以美元债占比最大。根据Wind数据统计,在经历2015-2016年这两年发行低谷后,房企美元债在2017年迎来井喷式增长,当年累计发行超400亿美金债券,是上一年的数倍。仔细分析可以发现,这与当时房地产调控加码、国内融资端收紧等政策环境密切相关。

地产企业的融资方式多样,可以简单分为股权融资、债权融资以及银行贷款等。债权融资中,又可以按照发债地点分为国内债和海外债,后者以美元债占比最大。根据Wind数据统计,在经历2015-2016年这两年发行低谷后,房企美元债在2017年迎来井喷式增长,当年累计发行超400亿美金债券,是上一年的数倍。仔细分析可以发现,这与当时房地产调控加码、国内融资端收紧等政策环境密切相关。 2017年之后,美元债发行继续火热。截至2019年8月底,房企今年累计发行的美元债超过500亿美元,已经大于2017年和2018年的全年发行规模。然而,从最新的月度发行数据来看,情况似乎在发生变化。

2017年之后,美元债发行继续火热。截至2019年8月底,房企今年累计发行的美元债超过500亿美元,已经大于2017年和2018年的全年发行规模。然而,从最新的月度发行数据来看,情况似乎在发生变化。

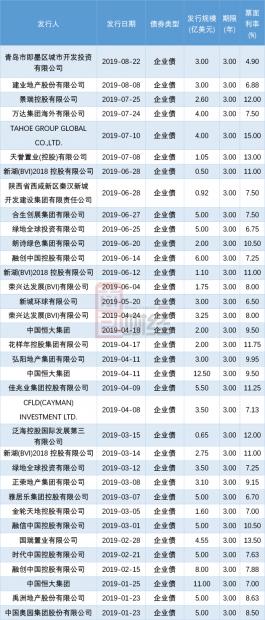

8月共发行六只美元债,各主体间发行利率差异大

今年8月,共有六个房地产主体发行美元企业债,合计募资15.8亿美元。除了一个城投债(即墨城投)以外,其余均为房地产开发企业所发行,具体包括时代中国控股有限公司、福建阳光集团、建业地产、德信中国以及远洋地产。其中,德信中国发行2亿美元,期限为两年,发行票面利率在这些企业中最高,达到了12.88%。相对而言,远洋地产发行的10年期债券的票面利率只有4.75%。 对比截至2019年8月底全部已发行的3年期房地产美元债,8月两个发行主体4.90%和6.88%的票面利率处于相对较低水平。7月份有三家企业的发行票面利率超过10%,分别是景瑞控股、泰禾集团(TAHOE GROUP GLOBAL CO.,LTD.)以及天誉置业。

对比截至2019年8月底全部已发行的3年期房地产美元债,8月两个发行主体4.90%和6.88%的票面利率处于相对较低水平。7月份有三家企业的发行票面利率超过10%,分别是景瑞控股、泰禾集团(TAHOE GROUP GLOBAL CO.,LTD.)以及天誉置业。 8月海外发债规模创近期新低,多家房企提前赎回

8月海外发债规模创近期新低,多家房企提前赎回

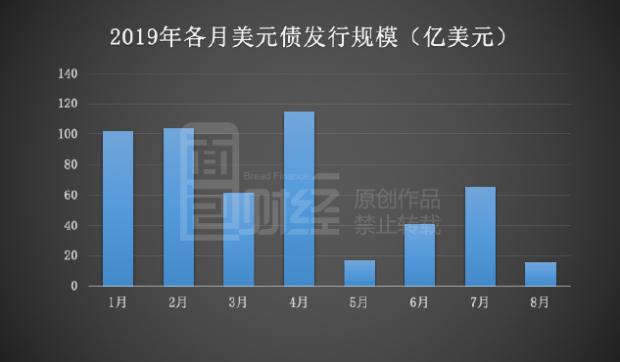

另外值得一提的是,从今年各月的房地产美元债发行规模来看,8月的发行量创下新低。仔细分析可以发现,这或许和近期政策收紧以及人民币汇率波动加大有关。 发改委在今年7月下发了《关于对房地产企业发行外债申请备案登记有关要求的通知》,对房地产企业发行外债申请备案登记提出了多个要求:

发改委在今年7月下发了《关于对房地产企业发行外债申请备案登记有关要求的通知》,对房地产企业发行外债申请备案登记提出了多个要求:

“房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务”,“房地产企业应制定发行外债总体计划,统筹考虑汇率、利率、币种及企业资产负债结构等因素,稳妥选择融资工具,灵活运用货币互换、利率互换、远期外汇买卖、期权、掉期等金融产品,合理持有外汇头寸,保持境内母公司外债与境外分支机构外债、人民币外债与外币外债、短期外债与中长期外债、内债与外债合理比例,有效防控外债风险。”

这些规定对房企海外发债做了较为严格的规定,或许在一定程度上使得8月海外债发行规模出现较大幅度收窄。

另一方面,7月以来人民币对美元的汇率也出现了较大波动,这可能也是影响地产企业海外发债减少的重要原因之一。

有意思的是,7月以来还出现了多家房企提前赎回海外债券的情形。比如,龙光地产在7月上旬公告称提前赎回于2020年到期的优先票据,当时的尚未偿还本金额为2.6亿美元;旭辉控股集团则在8月初公告完成全部赎回于2020年到期的7.75%优先票据。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}