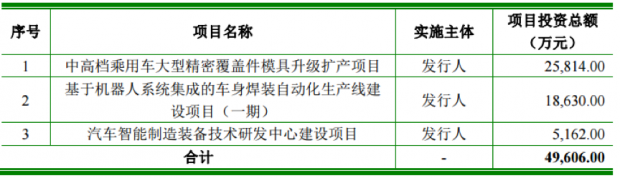

瑞鹄模具近日发布首次公开发行股票招股说明书(申报稿),拟公开发行不超过4590万股A股股份,募集资金将主要用于扩大产能、焊装自动化产线建设及研发中心建设。

根据申报稿,公司近年来营收加速增长,2018年已达8.71亿,同比增长32.12%,增速较上年同期翻倍。与此同时,公司净利润也持续增长。

然而进一步研究发现,客户集中度和关联交易占比较高,前五大客户营收占比,在2018年有较为明显的改善,但这种改善在一定程度上是由于交易对手股权结构变化所导致。

部分募投业务毛利率下滑拖累公司利润增速

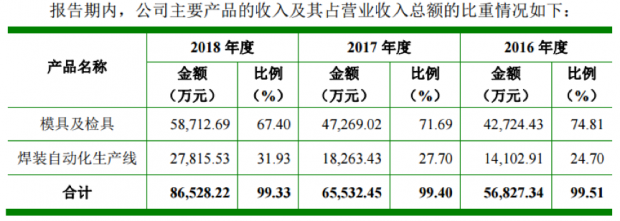

瑞鹄模具主营业务为汽车冲压模具、检具及焊装自动化生产线的开发、设计、制造和销售,主要产品包括冲压模具(覆盖件模具、高强板模具)、检具和焊装自动化生产线。公司生产销售实行“以销定产、以产定购”的模式,呈现定制特征。根据申报稿,公司主要产品及收入情况如下:

2016年以来,公司模具及检具和焊装自动化生产线业务收入均呈持续增长趋势,至2018年两者收入分别达到5.87亿和2.78亿,同比分别增长24.21%和52.30%。其中,焊装自动化生产线业务体量虽不及模检具业务,但其收入增速是后者的2倍有余。

随着主营业务收入的增长,公司净利润逐年走高。然而,利润增速逐年下滑。

从申报稿信息分析,公司利润增速下滑主要是由综合毛利率下降导致的,2018年公司综合毛利率约23.23%,较2016及2017年分别下降3.27和4.62个百分点。进一步来看,公司综合毛利率下滑则主要是由焊装自动化生产线业务引起的。自2016至2018年,公司模检具业务毛利率相对平稳,但焊装自动化生产线业务毛利率三年分别约26.28%、23.43%和18.15%,逐年走低。

根据申报稿,其业务毛利率下滑的原因一是成本构成中外购的机器人、电气动原件等部件占比提高,以致业务采购成本上升;另外,对新开发客户技术标准、体系的掌握与积累也增加了公司的采购和制造成本。随着焊装自动化生产线在公司营收中的占比不断增加,公司净利润增速承压。

值得注意的是,公司IPO募投项目之一为“基于机器人系统集成的车身焊装自动化生产线建设”,该项目是基于公司现有车身焊装自动化生产线项目的新建升级。但是,结合公司当前的业务水平来看,该项目的投建是否会进一步拉低公司综合毛利率?

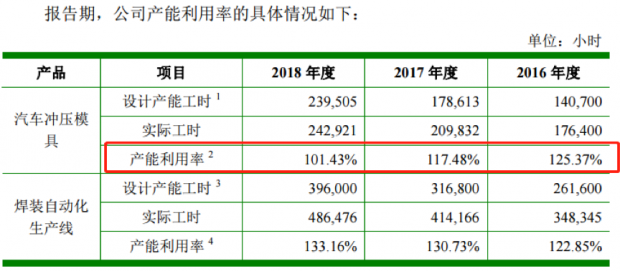

此外,根据申报稿,公司募投的“中高档乘用车大型精密覆盖件模具升级扩产”项目为现有汽车冲压模具的扩建升级。从产能利用率来看,公司汽车冲压模具过去三年的产能利用率较高。

不过,从变动趋势来看,汽车冲压模具的产能利用率从2016年到2018年有较为明显的下降趋势。从125.37%下降到101.43%。

客户集中度“被动”降低

公开资料显示, 2017年之前,瑞鹄模具客户集中度偏高。

2014至2017年公司前五大客户销售收入在营收中的占比分别约65.86%、75.06%、75.23%和69.89%,各年比例虽不尽相同,但整体处于较高水平。

不过,2018年公司客户集中度有了较为明显的下降,约46.05%。申报稿中披露的公司近年前五大客户销售额及营收占比情况如下:

2018年公司前五大客户收入占比下降,具体来看主要是对第一大客户奇瑞汽车销售收入下降。2018年公司对奇瑞汽车的销售额约1.51亿,同比下降近3成,营收占比17.37%,同比减少15.17个百分点。

然而需指出的是,这次下降并非是公司主动调整客户结构,而是由奇瑞汽车自身股权结构变动导致的。

申报稿显示,“奇瑞汽车”这一交易对象实际上包括奇瑞汽车及其鄂尔多斯、大连分公司,奇瑞新能源,以及宜宾凯翼。其中,宜宾凯翼原为奇瑞汽车全资子公司,2017年12月奇瑞转让其51%股权,因此2018年宜宾凯翼不再属于奇瑞汽车及其控制的公司,公司对其的销售收入也就不再计入“奇瑞汽车”这个客户中。

虽然公司表示与重要客户保持长期稳固的合作关系有利于公司业务的持续稳定发展,然而,一旦双方合作关系或客户自身经营状况发生不利变化,则可能对公司的经营业绩产生负面影响。

目前国内车市下行,行业竞争激烈,整车企业自身的经营压力与日俱增。作为产业链上一环的瑞鹄模具,其盈利能力需持续关注。

关联交易金额占比较大

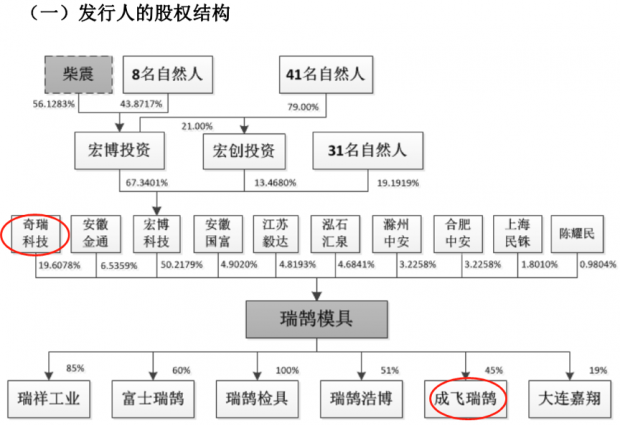

瑞鹄模具由瑞鹄汽车模具有限公司整体变更设立而来,2014年12月之前系芜湖奇瑞科技子公司(奇瑞科技持股75%)。根据申报稿,公司目前股权结构如下:

值得注意的是,上图中奇瑞科技的股东为奇瑞控股(51%)和奇瑞汽车(49%),也就是说,公司与第一大客户“奇瑞汽车”的销售构成关联交易。此外,由公司持股45%的联营公司成飞瑞鹄,则位列公司2016至2018年前五大供应商之首位。公司的经营中,关联方业务往来占比较大。报告期内公司关联销售与关联采购情况如下:

公司关联销售对象主要为奇瑞汽车及其关联方,公司表示与其之间的交易是基于正常生产经营需要而产生,且交易金额及营收占比在报告期内逐年下降,也未超过50%的风险线。

然而,与前五大客户2018年的营收占比下降一样,2018年公司与奇瑞汽车关联销售金额的下降,同样包括了因奇瑞汽车自身股权结构变动而减少的部分。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}