端午节前,中联重科以超过百亿的总价出售旗下环境业务在行业内引发轰动。

但资本市场的反应却相当冷淡,尽管这笔交易预期会产生超过90亿的税前利润,但A股和H股股价在过去几个交易日内几乎没有什么像样的涨幅。

实际上,被出售的环境业务几乎是当前中联重科盈利能力最强的板块,如果没有这一业务的支撑,去年中联重科的亏损额将大幅增加,2015年亦会陷入亏损。

去年底以来,中国工程机械行业销量持续攀升,但研究显示,其中大部分来自更新需求,这带有明显的周期性特征。统计数据显示,中国基础设施投资增速经过前2个月的大涨后,正快速回落;今年前4个月的增速甚至不及去年同期。

在经历小阳春之后,整个行业的持续恢复前景堪忧。更重要的是,工程机械行业普遍采取的信用销售模式,不仅可能在透支着未来需求,还积聚着巨大的风险敞口。

中联重科的这次调整,可以理解为主动转型;但出售盈利业务以减轻负债,更像是一场艰难的断臂求生。

百亿出售子公司 风险敞口下断臂求生

近日,中联重科公告显示,将环卫业务部门的业务和资产注入其全资子公司环境产业公司,并将以116亿元出售环境产业公司80%的股权;其中51%的股权将受让给盈峰控股,剩余股权则由粤民投、弘创投资购买。

中联重科称,这次交易将实现91.31亿的税前利润,使其财务杠杆率得到改善,提高其财务稳健性。

中联重科旗下环境产业公司的主营业务包括:生产专用车辆、环境保护专用设备、建筑垃圾处置设备等。这次出售对应环境产业公司整体估值水平为145亿,较其截至2016年底净资产的30.9亿增值369.3%,对应其2016年模拟净利润的19.2倍。中联重科称,出售将使其聚焦于工程机械和农用机械领域,做优做强核心业务。

然而,中联重科的这次交易在带来即期利润的同时,很可能会大大降低其营收规模和盈利能力。环境业务实际上是当前中联重科主要的利润来源。2016年中联重科亏损9.34亿元,环境产业营收占中联重科总营收的27.99%,净利润超过7.55亿元。如果去掉环境产业的净利润后,2016年中联重科的亏损将大幅增加。下图为面包财经根据财报绘制的中联重科总营收与净利润:

事实上,中联重科的这次交易很可能与其较高的风险敞口有关。工程机械企业普遍采取信用销售的模式,包括按揭贷款、分期付款和融资租赁等方式,如果客户无法及时足额支付相关款项,由此将会产生信用风险。

由于特殊的销售模式,财务报表内的应收账款并不能完全覆盖工程机械类企业所面临的信用风险。

中债资信提出了一个衡量风险敞口的计算方法。银行按揭、第三方融资租赁等反映在企业的表外回购担保项下,因此将工程机械行业企业的表内科目(应收账款+长期应收款+一年内到期的非流动资产+发放贷款及垫款)+表外科目(贷款回购担保余额+融资租赁回购担保余额+银行承兑汇票担保余额)作为衡量工程机械企业风险敞口指标。据中债资信研报,2016年中联重科的风险敞口合计约为507.37亿,其与该年营收的比值为2.53倍。同期,徐工、三一等企业的这一比值都远低于2。

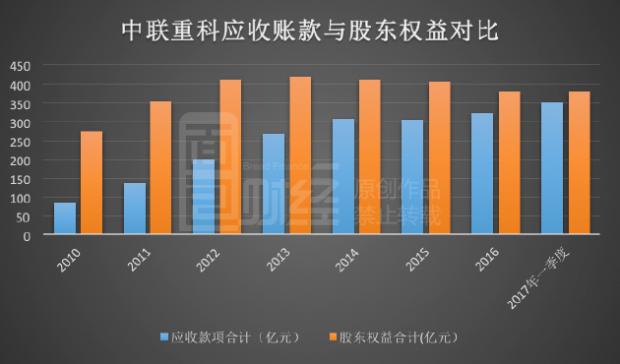

即便不考虑较为复杂的风险敞口计算方法,中联重科的应收账款金额也不低。截至今年3月底,中联重科的应收账款高达351.03亿,与上年相比上涨了9.44%,而今年一季度,中联的营业收入仅为52.75亿元。

更值得关注的是,今年一季度,其应收账款占其股东权益的比重已高达92.47%;创下近年新高。下图为面包财经根据财报绘制的中联重科应收账款与股东权益对比:

招商证券研报称,中联重科出售环境板块后,其将在2017年加大应收账款历史包袱的处理力度,预计总规模在20—30亿元,如果中联重科完成一次彻底的应收账款拨备,将使市场对其未来收入不确定性的担忧大幅下降。

挖掘机销量激增 行业风险却仍在积聚

不只是中联重科,工程机械行业整体面临的风险敞口普遍较高,成为利润大杀器。

厦工股份公开的信息显示:2016年公司新增应收款诉讼案件80余件,与经销商协商债权处置,完成债权重组22家。2016年厦工计提了17.86亿应收账款计提坏账准备,这对其业绩产生了巨大的影响,亏损额高达26.9亿,比上年同期相比扩大近5倍。截至今年3月底,厦工股份的负债率已超过93%。

巨额亏损及高负债迫使厦工卖资产求生。今年5月中旬,厦工发布公告称,拟以3.13亿转让厦工工业园C北地块(面积22.24万平方米)及地上固定资产。今年以来,厦工先后转让了厦工桥箱100%股权与厦门海翼融资租赁35%股权,分别作价2.27亿和2.5亿。据厦工公告,这一系列出售,将可增加其2017年净利润约2.2亿。

当前工程机械行业面临的信用风险仍然维持在高位,三一重工、徐工等应收账款都在上升。去年底和今年初以来工程机械行业销量的大增让行业巨头喘了一口气,但这种回暖能否持续仍然存在很大疑虑。

据Wind数据显示,今年前四个月,中国液压挖机销量为5.48万台,与上年同期相比大涨了99.44%。推土机、起重机等销量增幅也很可观。但值得关注的是,这些工程机械销量的增长更多是来自于更新需求。据广发证券研报,2016年中国挖机保有量仅增加不到2.35万台,该年内需约为7万台,按0.7作为更新需求释放系数,更新需求已占到挖机需求的比重达66.45%,而在2011年时,更新需求占比甚至不足10%。更新需求具有明显的周期性,销量冲高后很可能会面临巨大的回落风险。

另一方面,中国基础设施投资增速在冲高后也在明显回落。据国家统计局数据,2017年前4个月,中国基础设施投资增速为18.21%,这一数字甚至低于上年同期增速,而在今年前2个月,中国基础设施投资增速曾创下近两年来的新高。

作为实体经济重要支柱的制造业投资增幅也较为低迷。据国家统计局数据,2017年前4个月,中国固定资产投资完成额中,制造业同比增速为4.9%,这一增速甚至低于上年同期1.1个百分点。下图为面包财经根据国家统计局数据绘制的中国制造业固定资产投资完成额累计增速:

近日,财新智库公布的数据显示,中国5月财新服务业PMI降至49.6,创下2009年2月以来最低。

一系列指标都显示,当前宏观环境对工程机械行业的长期持续增长支撑力度较为疲弱。短期的回暖对积弊已久的行业风险敞口到底能化解多少,仍存未知。

坏周期里的大整合 剩着能否为王?

在整个行业复苏脆弱和经济回暖仍存在不确定性的背景下,工程机械行业正大幅缩减资本支出。据广发证券研报,自2012年后,工程机械行业的资本支出增速明显放缓,2014年—2016年工程机械行业的资本支出甚至出现了下降的情况。

工程机械行业还在大规模裁员。据研报,几家具有代表性企业的员工总人数从2011年底的近13万人,降到2016年底的不足8万人,降幅高达41%。

与众多进入饱和期甚至衰退期的行业一样,工程机械行业也掀起了大整合,在行业低迷之际,市场份额的集中度却在逐步上升。据广发证券研报,起重机、混凝土、推土机等,前四大企业的市场占比都超过了60%。

行业巨头们的业务结构也在被动或者主动的发生巨大变化。

从2012年到2016年徐工机械的混凝土业务占比从13%下滑到1%,起重机械占比从41%下降到31%,铲运机械占比从21%下跌到15%;而路面设备、压实设备、消防设备的占比则逐年提升。中联重科的工程机械业务占比从2012年的72.24%下滑到2016年上半年的48.43%,而环卫机械和农机设备占比则达到了38.76%。

中联重科出售环境产业的公告发出后,A股和H股皆高开低走,股市的反应相当冷淡。今年一季度,包括三一重工、徐工机械等在内的工程机械龙头股价均有不小涨幅,但进入二季度后纷纷回落。

⎡小阳春之后,行业沉疴未消⎦

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}