从被称为“信用卡”元年的2003年算起,信用卡市场已经历了20年高速发展,进入存量竞争时代。专业价值与社会责任成为新阶段信用卡市场竞争的关键点。

2022年7月,银保监会与央行联合发布《关于进一步促进信用卡业务规范健康发展的通知》,鼓励督促信用卡行业从以往的“跑马圈地”转变至“精耕细作”,从获客增长模式转变至存量客户综合价值提升模式,对信用卡机构履行社会责任提出更高标准。

同月,中国平安也宣布焕新品牌标识“专业·价值”,而一直在追求专业发展的平安信用卡,在积极践行“专业创造价值”核心文化理念的同时,以专业的金融服务回馈客户、服务实体经济并践行社会责任。

从最近两年平安信用卡的一系列举措观察,其行业地位、市场占有率的提升对整个信用卡行业都具有相当的借鉴意义。在平安银行“五位一体”新模式之下,借助“智能化银行3.0”,平安信用卡的运营和服务更加智慧化、精细化,通过提升核心竞争力,在存量时代赢得市场。值得注意的是,平安信用卡在商业上的可持续发展,除了自身过硬的专业能力,也不可忽视其作为金融机构对社会的回馈。

平安信用卡近年来一系列创新举措,在很大程度上契合了信用卡行业高质量、规范化、可持续发展的方向。

专业化运营提升行业地位,平安信用卡核心指标跃居前列

早在2017年前后,信用卡市场已经逐渐进入存量竞争阶段。当时,业界流行的看法是信用卡市场格局基本确定,很难有机构可以打破现有格局,实现量级跃升。但是,近几年平安信用卡的交易总额、应收账款日均余额等核心数据在行业内的排名持续提升,成为行业“黑马”。

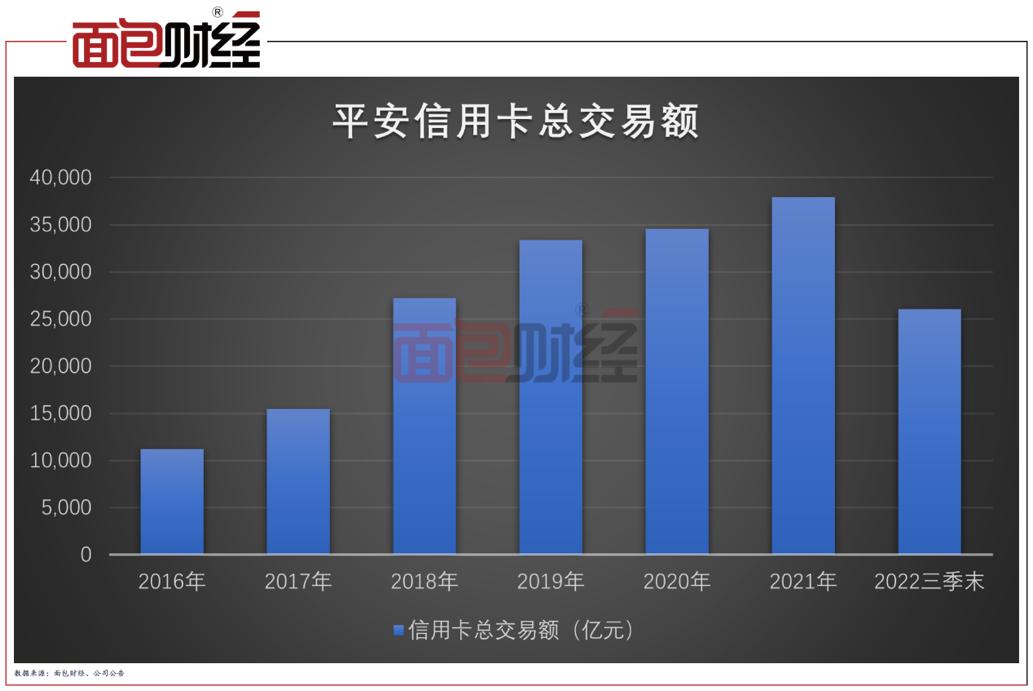

平安银行2022年三季报披露,平安信用卡应收账款日均余额达6045.52亿元,较去年全年增长7.8%;信用卡循环及分期日均余额较去年全年增长21.4%。带动信用卡收入实现较快增长。信用卡总交易金额是衡量信用卡客户活跃水平和市场地位的另一个关键指标。受疫情影响,2022年1-9月,平安信用卡的总交易金额已超2.6万亿元,位居行业前三甲。

从历史数据来看,2016年至2021年,平安信用卡交易额整体保持增长趋势,从2016年的1.12万亿增长至2021年的3.79万亿,增速达到238%。

分析各商业银行历年披露的财务报表发现,平安信用卡过去5年的年交易额增速远超行业均值,并在2019年之后稳居行业前三甲。

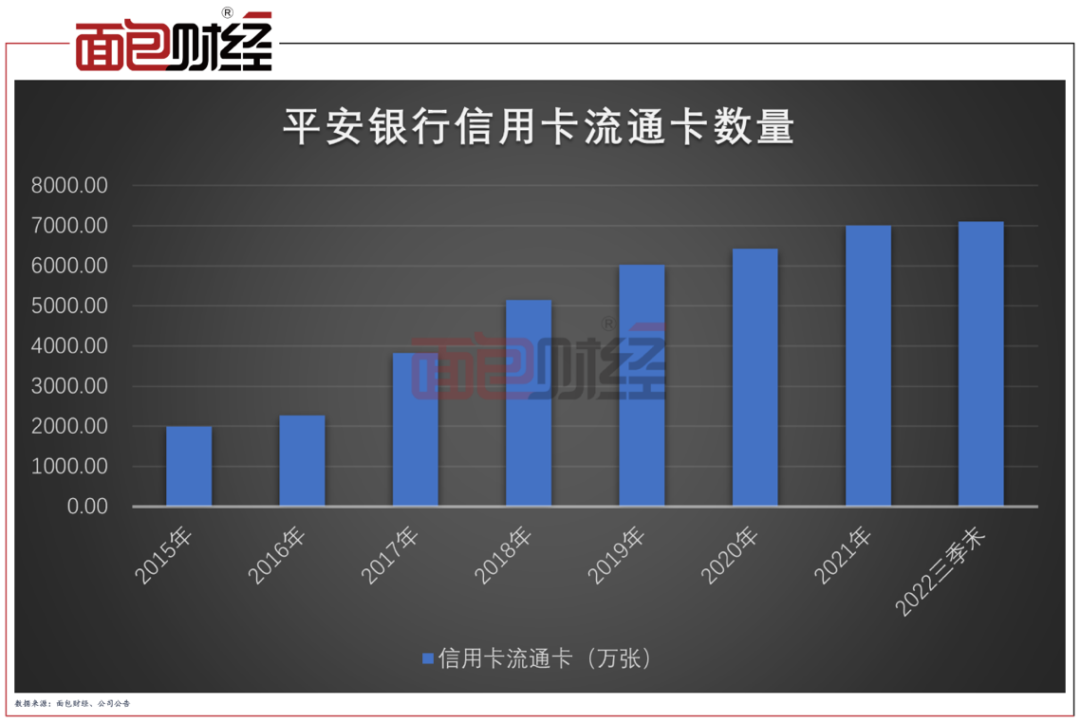

近几年,信用卡市场已经进入存量化竞争时代、人均持卡量处于高位。依托平安集团综合金融服务优势以及专业化运营,平安信用卡持续逆势扩充客户基数。自2016年明确向智能化零售银行转型以来,通过产品多元化、流程线上化以及业务平台化等,平安信用卡流通卡数量稳步增长。由2016年初的不到2000万张,增长至2022年9月末的7104.61万张,增速位居同类银行前列。

在消费市场面临疫情冲击的大背景下,平安信用卡能够逆势增长,赢得客户青睐,与其专业化运营息息相关,并通过优质的产品和服务持续赢得客户的信赖和支持。

经过多年发展,客户对信用卡的功能诉求,已经从早期更侧重于支付与透支的基础功能,演变成生活与金融服务的综合工具。客户同时持有多张信用卡已经成为常态,在这样的前提下,客户最终更倾向于使用哪张信用卡本质上是选择更专业、更有价值的服务。平安信用卡核心指标跃居行业前列,意味着其专业价值和品牌形象得到更多客户认可。

以商家必争的“双11”为例。作为最早一批加入电商主流平台的银行机构,平安信用卡在今年“双11”继续发放优惠福利。

目前,平安信用卡在各大主流电商平台,如:天猫淘宝、京东商城、拼多多、苏宁易购App或全国线下电器门店、小米商城(PC端和App端)或小米有品(App端),有包含最高24期分期免息、支付满减等优惠活动。

部分消费者在“双11”大肆囤货或购买昂贵的商品后,会面临资金紧张的情况。为了让消费者能尽情享受购物的同时又不影响日常生活消费,平安信用卡适时推出账单分期优惠,进一步缓解消费者资金压力,合理规划资金使用。

早在2021年“双11”期间,平安信用卡就推出了账单分期利率4折起活动,而今年“双11”优惠力度再次升级,通过平安口袋银行App等渠道办理账单分期,可享分期利率2.8折起优惠。

从“双11”预售期到尾款期,平安信用卡的优惠福利覆盖了全流程环节,这种摈弃繁复套路的福利,也一定程度上增强了消费者与平安信用卡的连接。从客户需求出发,通过专业的金融服务,平安信用卡不再是一个简单的产品或支付工具,而成为用户的资金管理者。

归根到底,从客户需求出发,通过专业的金融服务,让持卡人“省心、省时又省钱”的信用卡才有可能成为客户的首选。最近几年的核心数据显示出平安信用卡拥有更高的客户粘性,实际上是客户“用脚投票”的结果。

创造客户综合价值,回馈社会

更大的交易规模、更高的市场占有率,意味着平安信用卡能够以更大的力度赋能商户,反哺实体经济。

作为商家与消费者的连接器,信用卡天然带有为商家服务、为商户增收的属性,信用卡机构在很大程度上与商户共存共荣。将供给侧与需求侧精准匹配,既满足持卡用户的消费需求,也为商家降本增效、助力实体经济,是信用卡机构的核心社会价值之一。

平安信用卡能够精准匹配供需、更高效连接商家与消费者,核心优势在于依托平安集团综合金融服务能力,将信用卡机构的专业能力应用到消费和生活场景中。

近年来,随着线上线下服务生态的不断丰富,平安信用卡对实体经济的助力不止体现在消费端,对商户及上游产业的影响力也在不断提升。

目前,平安信用卡围绕自身的场景生态优势,通过科学及智能的客群划分机制,实现对客户的精细化、智能化经营,平台可通过千人千面的精准推送,将客户需求与商户服务,以及优惠福利精准匹配。

高频消费、支付优惠以及便捷服务所形成的巨大粘性,在提升居民购买力的同时,也为商家持续带来了流量和客户,提升复购率。

例如,在购物场景,平安信用卡联合Olé精品超市、永辉超市等超市便利店开展周末支付88折活动;在就餐场景,平安信用卡联合网红餐饮店、机场餐饮店提供美食立减优惠;在用车场景,平安信用卡依托中国平安集团的资源优势,为车主们带来一站式用车福利,覆盖加油、充电、停车、洗车、保险等用车全场景。

同时,作为专业的金融服务提供商,平安信用卡在促消费、助实体的同时,也充分发挥金融普惠性,让更多客户享受金融服务带来的便利。

今年3月,平安信用卡发布“新市民十大金融服务承诺”,针对性解决和缓解新市民使用信用卡金融服务的实际困难。平安信用卡通过扩大金融产品和服务供给、优化基础金融服务,不断探索满足3亿新市民的金融需求。为客户提供从申卡授信,到消费优惠、借贷理财、客服保障等信用卡的全流程环节,为新市民融入城市生活提供便利,助力新市民融入城市安居乐业。

专业化经营以客户需求为本。以“新市民十大金融服务承诺”为代表的一系列以客户为中心的举措正是平安信用卡以专业的金融服务回馈社会的体现。

在存量竞争时代,更具专业者才能创造更多的价值。这实际上也是监管部门支持与鼓励的方向,是信用卡行业高质量、规范化、可持续发展的关键。

以金融资源撬动低碳流量,助力发展绿色金融

除了以促进消费反哺实体经济、为实体经济降本增效之外,发展绿色金融是当前金融机构履行社会责任的关键领域。近两年,随着我国提出“30·60”碳达峰碳中和目标,以及“双碳”目标的持续推进,绿色发展已成为经济高质量发展的新动能。

平安银行很早就制定了“十四五规划”绿色发展目标,加大绿色产业支持力度,提高绿色金融能力。对于金融机构而言,发展绿色金融既体现了责任与担当,也意味着新的发展机遇。

2022年4月平安银行推出行业首个银联全卡碳账户平台“低碳家园”,面向平安银行信用卡、借记卡全卡客户开放,覆盖了平安银行1.1亿卡用户,打通了银行借记卡和贷记卡的融合壁垒,以碳账户为核心联动个人金融消费行为和绿色低碳理念,构建更加官方、更加融合和更加绿色的生态体系。

在“低碳家园”中,平安银行的客户可以通过17种绿色行为兑换植树公益,也可以通过绿色能量捐赠公益项目的方式,参与环境保护,共同守护生物多样性。例如,可参与近期平安公益平台、低碳家园与红树林基金会(MCF)联合发起“捐赠绿色能量,守护红树林与候鸟”的活动。

不止于此,为了吸引更多的人践行绿色低碳的生活方式,平安信用卡也在不断扩展低碳出行方式,通过将消费场景与绿色低碳结合,助力“双碳”目标实现。

2022年5月,平安信用卡联合小鹏汽车推出国内行业首张新能源汽车联名信用卡,为持卡人带来优质汽车金融生活服务的同时,促进新能源汽车绿色消费和绿色出行生活方式。此外,平安信用卡今年还与云闪付乘车码开展阶段式合作,并在7月新增与腾讯乘车码的合作,联合在深圳推出了“地铁公交88折”优惠活动。积极鼓励客户在日常生活中以“绿色消费”助力低碳生活。目前,“地铁公交88折”优惠活动已覆盖深圳300万+持卡人,2022年助力深圳市民低碳出行累计超80万次。未来,平安信用卡还将扩展共享单车低碳出行领域,为客户提供更多低碳出行方式。

作为绿色低碳的积极倡导者,平安信用卡以金融资源撬动低碳流量,支持居民生活方式的低碳转型,以实际行动履行社会责任,助力绿色金融发展。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}