以2022年10月26日收盘价计算,爱旭股份正在筹划中的定向增发拟定价格仅为二级市场股价的28.85%,相当于较现价打了约三折。

根据爱旭股份此前公告的定增预案,公司实控人陈刚旗下关联机构珠海横琴舜和企业管理合伙企业将斥资16.5亿元全额参与此次增发。

这意味着,如果此次增发按照爱旭股份公告的预案得以顺利实施,以目前二级市场股价计算,横琴舜和将有可能产生约57.19亿元的浮盈。

考虑到二级市场波动,即便在定增股票上市日或限售股解禁日,爱旭股份股价较当前下跌50%,相关股份浮盈仍将达到12.1亿元。

行情不好,股民炒股赚钱很难。但是一些上市公司大股东、实控人,低价向自己增发股票,即便股价下跌仍有相当大概率“躺赚”。

爱旭股份此次定增拟定的价格是否合理?是否会摊薄甚至损害小股东权益?值得投资者关注。

拟向实控人关联机构增发股票,股价“打三折”

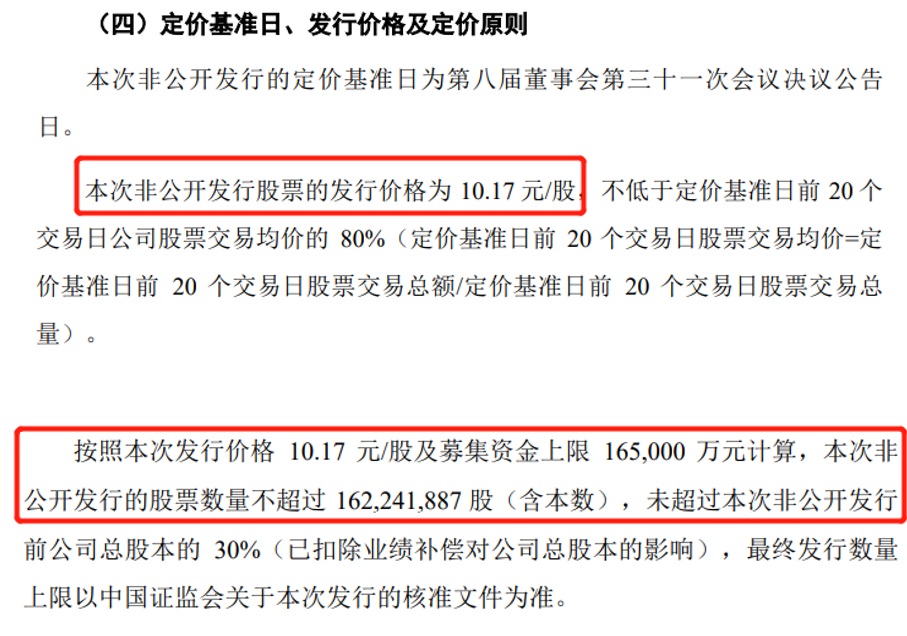

2022年5月6日,爱旭股份发布本次定增预案,发行对象为实际控制人陈刚控制的珠海横琴舜和企业管理合伙企业,横琴舜和拟以自有资金或自筹资金参与认购本次非公开发行的股票,此次非公开发行构成关联交易。

根据此次定增预案公告显示,定增价格为10.17元/股,定价基准日为第八届董事会第三十一次会议决议公告日,即2022年5月6日。募资金额为16.5亿元,其中,12亿元将用于珠海扩产新世代高效晶硅太阳能电池,剩余4.5亿元补充流动资金。发行股份数额约为1.62亿股,最终发行数量以证监会相关核准文件为准。

自定增预案发布以来,公司股价由决议公告日5月6日的收盘价15.85元/股飙至10月26日收盘价35.25元/股,期间涨幅达139.9%。发行股价10.17元/股与近日股价35.25元/股相比,约三折发行。

借壳上市后业绩未达标,前次定增折戟

重组借壳上市期间,公司承诺2019年至2021年实现扣非净利润将分别不低于4.75亿元、6.68亿元、8亿元。前两年公司均完成业绩承诺,但2021年公司扣非净利润锐减并由盈转亏,面临业绩补偿。

2022年8月30日,公司通过向大股东按照1元/股回购了8.98亿股,业绩补偿了34.82亿,总股本数额几乎折半。截至2022年9月18日,陈刚合计控制发行人的股份比例由37.34%降至21.6%,陈刚的直接持股比例降至20.57%。

若此次定增预案通过并实施,公司实控人总持股数量将回升至31.80%,对公司的控制权也将得到进一步加强。

而在本次定增受理前,爱旭股份还发布过一次定增计划,但最终于今年3月初终止。

2021年6月,爱旭股份拟发行定增募集不超过35亿元。但经两次反馈意见回复、三次定增预案修订后,因预计2021年将出现较大幅度的亏损,无法预估股份补偿数及业绩补偿对发行人股权结构的影响,公司于2022年3月5日发布公告终止此次定增。

即便股价下跌50%,也能浮盈12亿元

此外,此次预案显示定增实施后,认购对象所认购的股票自发行结束之日起 36 个月内不得转让。若锁定期满,公司股价与现价35.25元/股保持一致,定增募资金额为16.5亿元,定增部分约1.62亿股市值约57.19亿元,较成本价高出约40.69亿元。

考虑到经营业绩相关波动风险,若公司股价相较于现在下跌50%即17.63元/股,则定增部分约1.62亿股对应市值约28.6亿元,较成本价高出约12.1亿元。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}