10月23日,苏州银行发布2022年三季报,该行前三季季度实现营业收入90.25亿元,同比增长11.49%;实现归母净利润31亿元,同比增长25.92%。

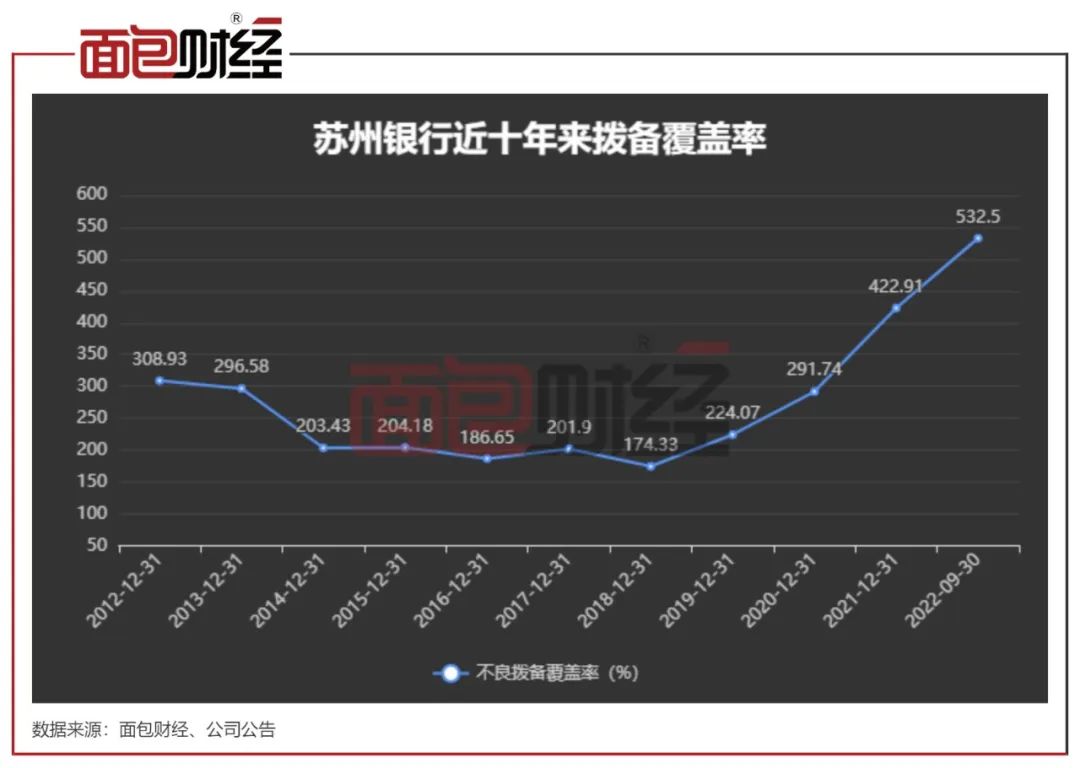

截至2022年9月30日,该行拨备覆盖率达532.50%,较年初提升109.59个百分点。2018年以来,苏州银行的拨备覆盖率增加了358.17个百分点,或存隐藏利润倾向。

除此之外,苏州银行的资产质量保持稳定,不良贷款率降至0.88%。近期该行披露了前三季度可转债转股结果公告,未来核心一级资本充足率或将提升。

营收及利润双位数增长 贷款类迁徙率下降

报告显示,2022年1-9月,苏州银行实现营业收入90.25亿元,同比增长11.49%,实现归属于母公司净利润31亿元,同比增长25.92%。

与此同时,苏州银行三季末不良率为0.88%,较年初下降0.23个百分点。此外正常类贷款迁徙率及关注类贷款迁徙率较上年末均出现下降,其中正常类贷款迁徙率0.44%,较上年末下降0.78个百分点。关注类贷款迁徙率14.24%,较上年末下降28.34个百分点。

贷款类迁徙率的下降预示着未来一段时间,苏州银行的不良的贷款生成压力减轻,资产质量或持续保持稳定。

拨备覆盖率突破530%,或存隐藏利润倾向

截至2022年三季度末,苏州银行拨备覆盖率为532.50%,较年初大幅提升109.59个百分点,较中报提升27.57个百分点,拨备覆盖率保持高位水平。

历史数据显示,自2018年以来,苏州银行的拨备覆盖率逐年大幅提升,由2018年的174.33%提升至2022年三季度532.50%,整体增长达358.17个百分点。

值得注意的是,2019年9月,财政部发布《金融企业财务规则(征求意见稿)》,针对贷款损失准备计提方面提出的规定显示:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配”。

从近两年数据来看,江苏银行在净利润保持稳定增长的情况下,该行加大拨备计提力度,不排除其或有隐藏利润倾向的同时,若未来上述规定落地并实施,该行也将面临较大的降拨备压力。

核心一级资本充足率有所下降,可转债转股后或将提升

截至2022年三季末,该行的核心一级资本充足率为9.77%,较上年末下降0.60个百分点。

自2021年以来,苏州银行的核心一级资本充足率呈下降态势。2021年末,核心一级资本充足率为10.37%,同比下降0.89个百分点。

近期,该行发布了关于可转债转股结果公告。公告显示截至2022年9月30日,累计已有45.68万元苏行转债转股,累计转股股数为56730股,尚未转股的苏行转债金额为人民币49.99亿元。

根据募集说明书,可转债转股后按照相关监管要求补充该行核心一级资本,未来苏州银行的核心一级资本充足率指标或将有所提升。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}