编者按:

面包财经的研究发现,一些由券商或旗下子公司的大集合转型而来的货币基金向投资者收取较高管理费。同时,这些产品业绩普遍低于行业均值。低回报、高收费的合理性存疑。

本文将主要分析“国信现金增利”,后续将对类似产品及所属机构逐一进行分析。

研究发现,国信证券旗下一款货基——“国信现金增利”向投资者或收取0.85%的管理费,远高于同类平均水平。相比于高额费率,其业绩表现并不佳,产品转型以来年化回报率约1.38%,在同类中排名靠后。

出现绩差基金收取高额管理费的现象,问题或出在“浮动费率”的分档标准不合理。做个通俗的比喻,相当于一个绩差生仍然能获得最高额的“奖学金”,原因在于奖金发放的规则由该名学生的家长参与制定,设置了让自家娃能轻易获得奖金的规则。

近期,国务院办公厅发文鼓励基金降低服务收费,多只货基也在年内采取降费措施。国信证券是否应该响应号召、顺应趋势,合理调整旗下产品的费率规则,以保护投资者的权益?

国信现金增利:管理费率高达0.85%,远高于行业平均水平

与大众所熟悉的低风险、低收费的货基不同,近一年频频出现高收费“货基刺客”。

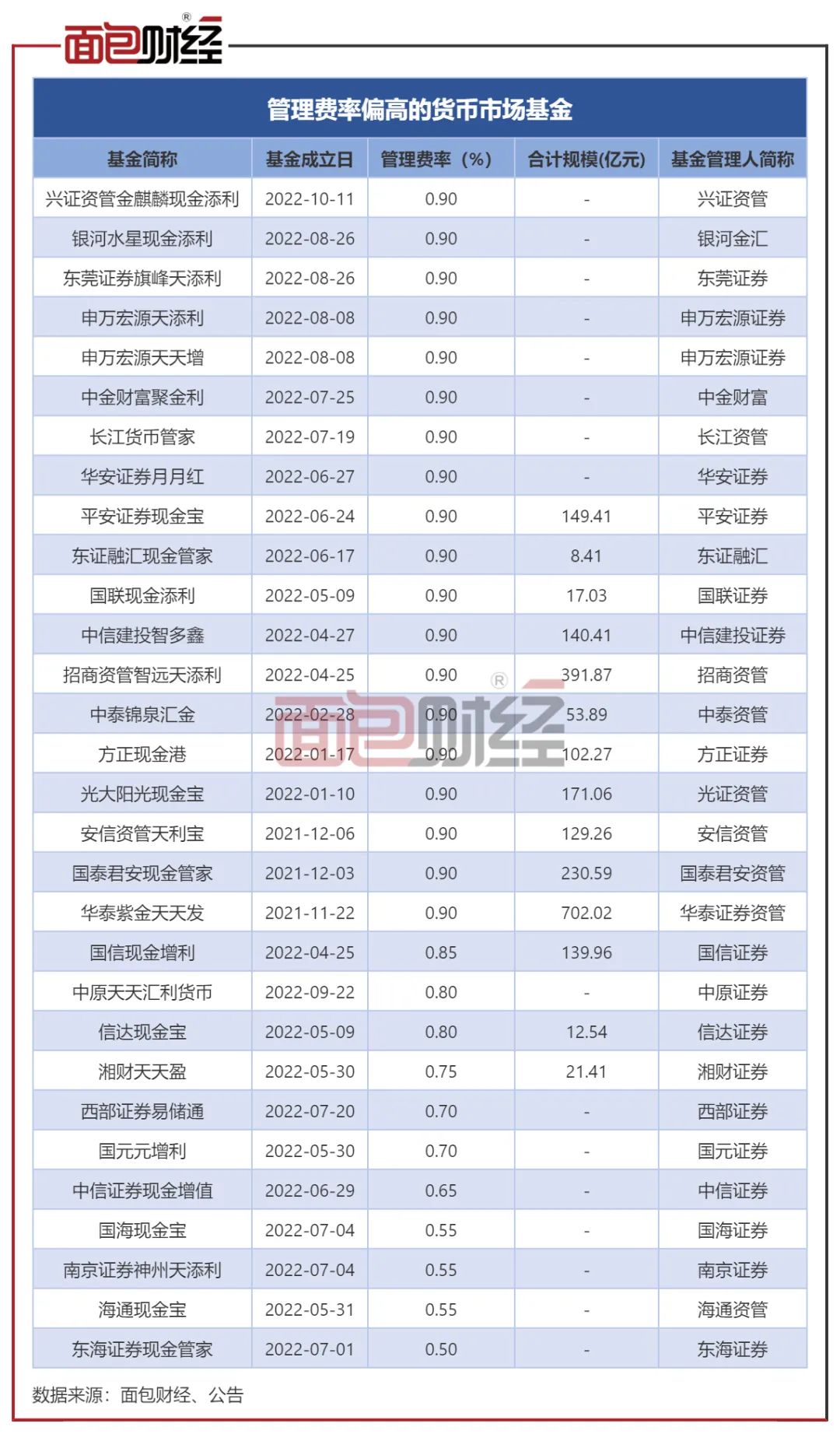

据统计,目前有30余只货基的管理费超过0.5%,其中有19只货基更是达到0.9%,高出同类均值2倍以上。其中,国信证券旗下产品国信现金增利的规模靠前,管理费率高达0.85%,仅次于行业第一梯队。

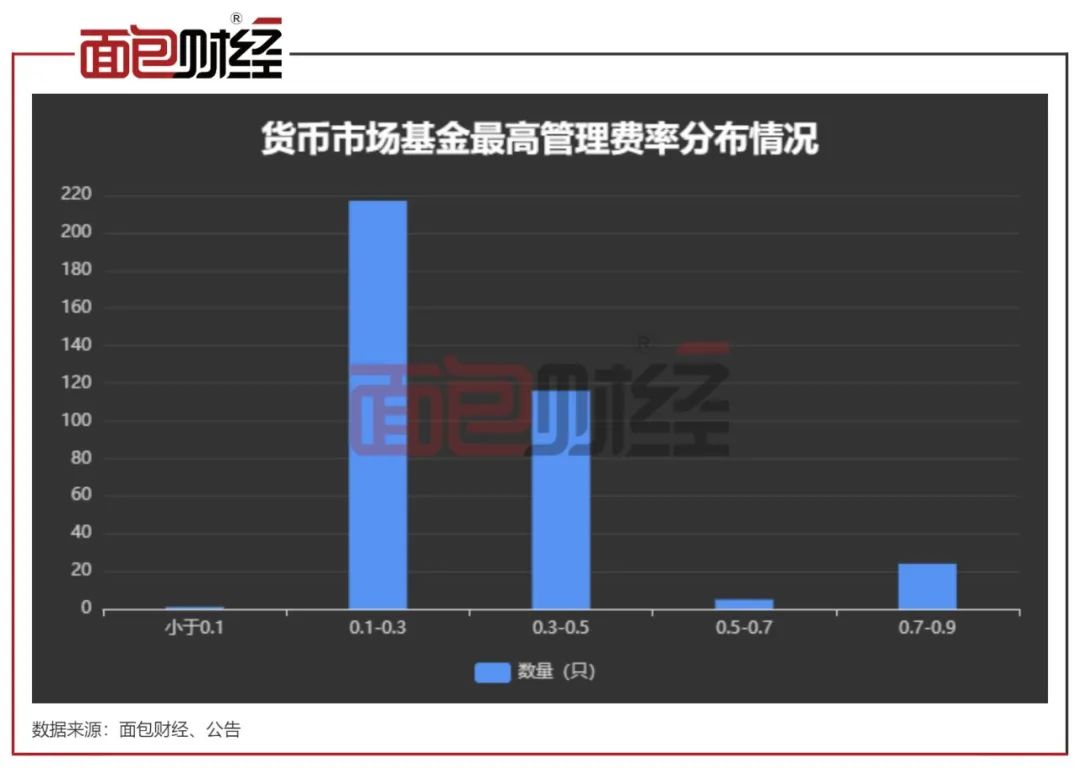

数据显示,当前存续的公募货基的管理费率主要分布于0.15-0.33%,费率平均值约0.28%、中位数为0.27%。

持续高收费

分析发现,上述费率偏高的货基存在一些共同点,一是按“浮动费率”收取管理费,二是由券商或旗下子公司的大集合产品转型而来。

国信现金增利是其中一只产品。该产品原型为国信现金增利 1 号集合资产管理计划,成立于2012年11月,是一只限定性集合计划。

根据公开资料,国信现金增利在转型前收取0.7%的管理费,对于年化收益率超过 0.7%的部分再提取其中的30%作为业绩报酬。

期间,国信现金增利的七日年化收益维持在1.5%以上,最高曾达到5.5%。2021年,该产品实现收益率1.9411%,实现利润约1.07亿元,其中向投资者收取的管理费、业绩报酬共计7268万元,约占期末资产净值的1.3%。

按资管新规的要求,该产品于2022年4月转型为公募化货币型集合资管计划,按照公募货基有关规定管理运作。当前,其资产净值接近140亿元,最高收取0.85%管理费。

业绩排名靠后:转型以来年化收益率约1.38%

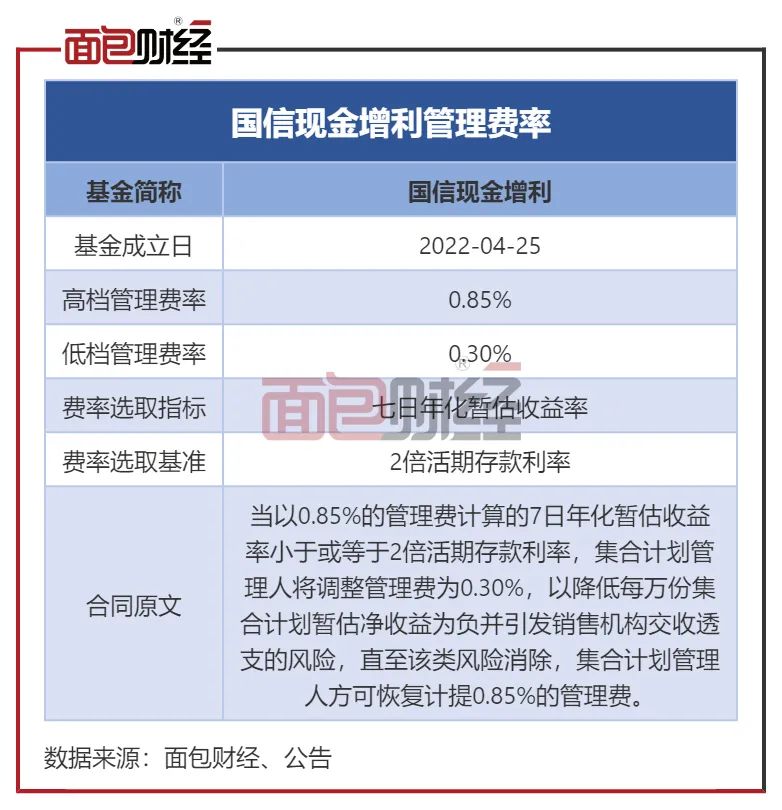

公募化转型后,国信现金增利采取分档浮动管理费率。当产品七日年化暂估收益率小于或等于2倍活期存款利率,则收取0.3%管理费;否则按0.85%收取管理费。

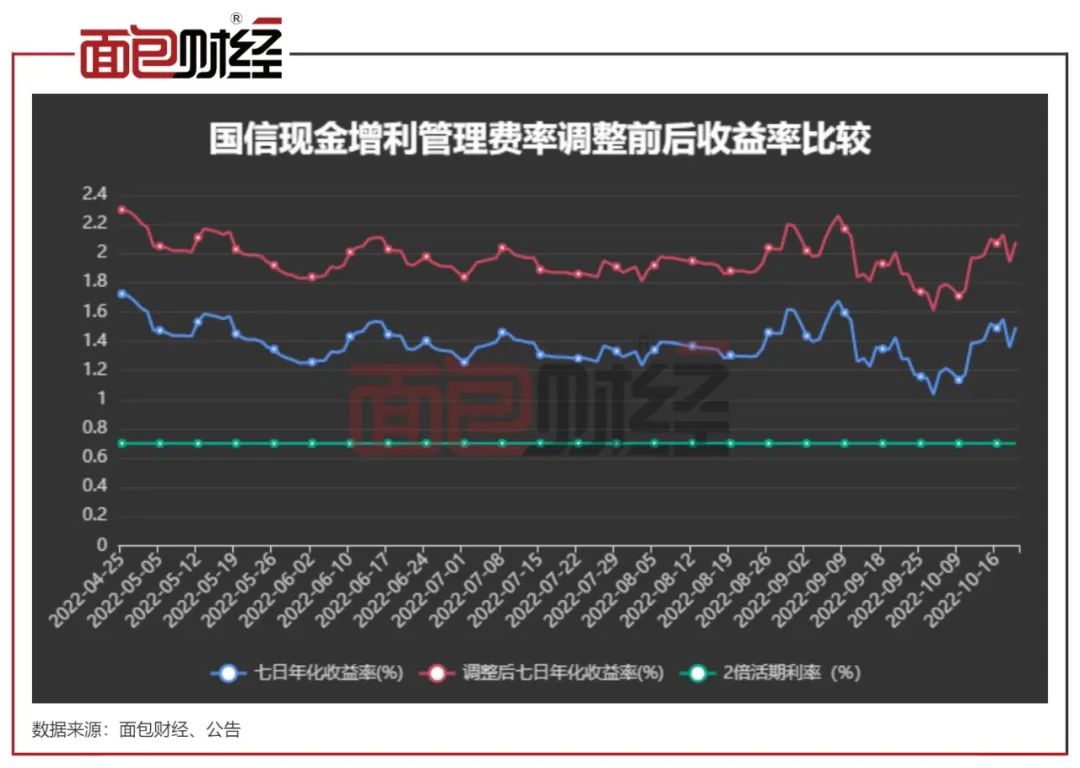

截至2022年10月20日,国信现金增利七日年化收益率约1.454%,转型以来年化回报率约1.38%,在700余只同类基金中排名620以外,排名相对靠后。

业绩虽差,因基金设置了较低的费率跳转规则,国信现金增利仍可按超过同类2倍以上的管理费率收取费用。

期间,该产品的七日年化回报率最低值为1.034%,显著高于2倍活期存款利率(约0.7%)。拉取2022年10月20日全市场货基收益率发现,七日年化收益率低于0.7%的产品不足10只。

或多收超1200万元管理费

2022年上半年,国信现金增利收取管理费约1927万元。同期,该产品的净利润约3196万元。

国信现金增利的高额的管理费,或拖累了产品的整体收益。将管理费率还原至行业中位数时,该产品的年化总回报率将超过1.9%,收益率排名将上升至同类前10%。

按照货币基金行业管理费率中位数0.27%测算,该产品将只能收取约610万元管理费;按照0.3%的低档费率测算,该产品将只能收取约680万元的管理费,与当前实际值相差超1200万元。原本属于投资者的部分收益,或变相装进了基金管理人的口袋。

目前,国信证券在管公募产品仅有2只(初始基金口径),其中国信现金增利的规模占了绝大部分,是公司的核心产品。

2022年9月,国务院办公厅发布的《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提到,鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

国信证券是否应该响应号召、顺应趋势,合理调整旗下产品的费率规则,以保护投资者的权益?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}