编者按:

监管部门要求商业银行履行社会责任、金融支持实体经济,反对金融机构“脱实向虚”,唯利是图。本文主要分析2022年中报六大国有银行支持小微企业贷款情况。

按照相关政策文件精神,衡量国有大型商业金融支持小微企业力度的主要指标包括小微企业贷款余额及变动情况、普惠型小微企业贷款在总贷款中的占比、有贷户数及变动情况、贷款利率及变动情况。

2022年中报披露数据显示,六大国有银行中, 交通银行普惠型小微企业贷款平均利率最低,但普惠小微贷款规模、占比、有贷客户数存量及增加量在六大行中均居末位;邮储银行普惠小微占比居六大行首位,但普惠型小微贷款余额增速最低、利率最高。

交通银行小微企业贷款余额偏低,一方面是由于该行总资产规模较小,另一方面则是由于小微企业贷款在总贷款中占比较低。这在一定程度上反映出该行对小微企业信贷支持力度偏弱。

邮储银行增速较慢的重要原因是该行此前小微企业贷款在总贷款中的占比已经较高,位居六大行首位。

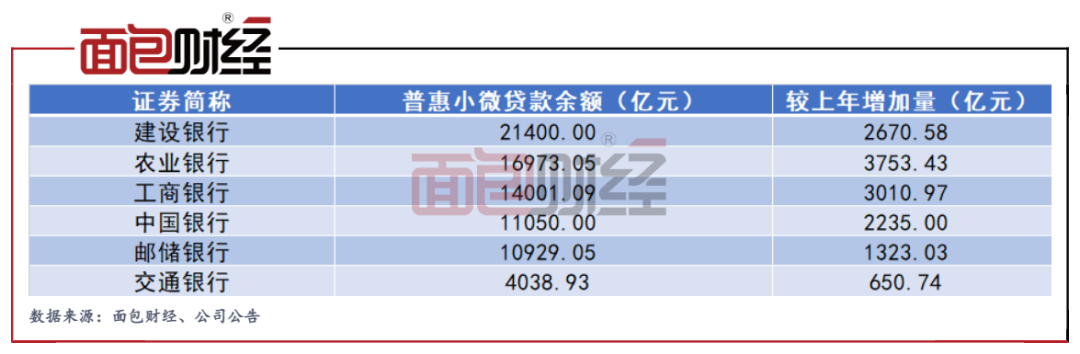

普惠型小微企业贷款余额:建行最高、交行最低

根据中报披露,截至2022年6月末,建设银行的期末普惠型小微企业贷款余额较高,该行贷款余额达2.14万亿元;其次是农业银行,贷款余额约为1.7万亿元,交通银行的贷款规模最低,为4038.93亿元。

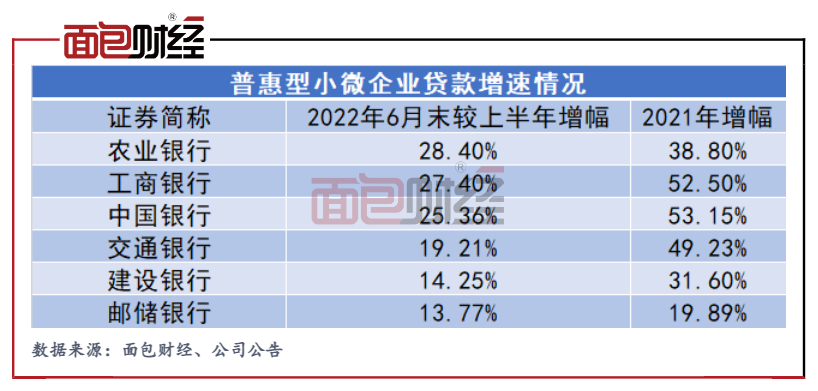

从增速来看,2022上半年,农业银行、工商银行、中国银行的增长较快,普惠型小微企业贷款较上年末增长均超25%。交通银行居中,较上年末增长19.21%。邮储银行的增速最低,为13.77%。

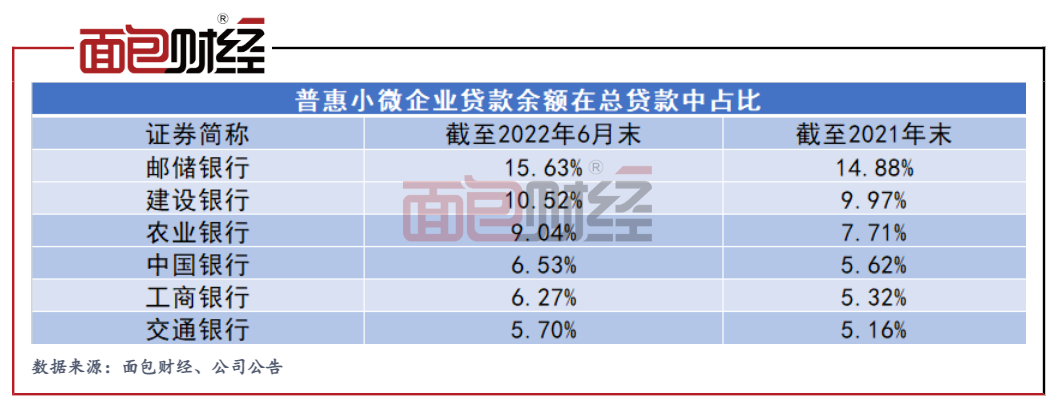

普惠型小微企业贷款占比:邮储最高、交行最低

财报显示,2022上半年,交通银行普惠型小微企业贷款在总贷款中的占比为5.7%,尽管较上年末提升0.54个百分点,但仍垫底六大行,也是唯一一家占比低于6%的国有银行。

与普惠型小微企业贷款占比最高的邮储银行相比,交通银行较其低9.93个百分点;较排在第二位的建设银行相比也低4.82个百分点。

从历史数据来看,2021年末,交通银行普惠型小微企业贷款在总贷款中的占比为5.16%,排在六大国有银行最末位。

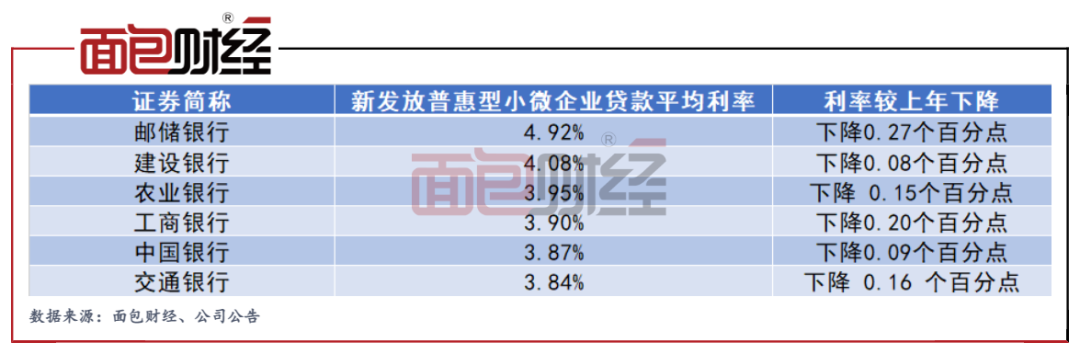

普惠型小微企业利率:国有行普遍下降 邮储偏高

财报显示,2022上半年,国有银行的普惠型小微企业利率普遍下降。其中,邮储银行新发放的普惠型小微企业贷款平均利率为4.92%,排在六大行首位,较排在第二位的建设银行相比高出0.84个百分点。

农业银行和工商银行的普惠型小微企业利率居中,分别为3.95%及3.9%;中国银行和交通银行的普惠型小微企业利率则较低,分别为3.87%以及3.84%。

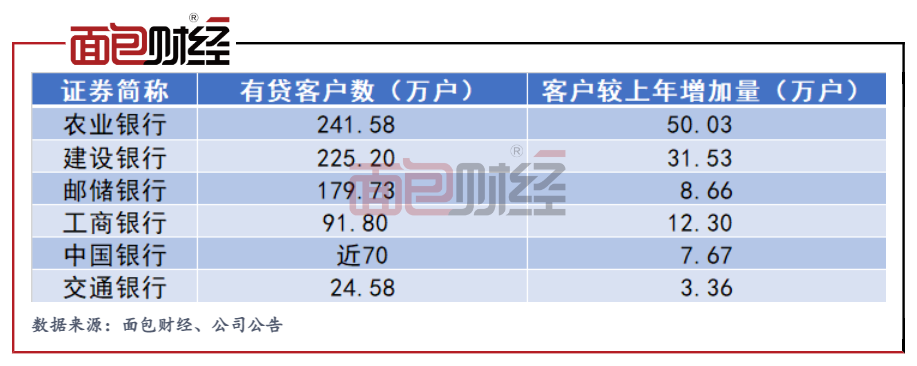

普惠型小微企业有贷客户数:农行居首

信披数据显示,截至2022年6月末,农业银行普惠型小微企业有贷客户数最多,为241.58万户;其次是建设银行,有贷客户数为225.2万户。邮储银行位居第三,有贷客户数为179.73万户,工商银行、中国银行和交通银行的有贷客户数均不足百万户,其中,交通银行的有贷客户数最少,仅有24.58万户。

较2021年末相比,农业银行有贷客户数增加50.03万户,有贷客户数量增长最高,建设银行较2021年末增加31.53万户。

整体来看,截至2022年6月末,国有六大行的有贷客户数量较上年均有增加,但交通银行有贷客户数存量及增加量在六大行中均垫底。

小微企业信贷投放是衡量国有大行支持实体经济的重要指标。总体而言,六大国有行对小微企业的贷款投放力度持续加强,较好履行的国有大行的社会责任。

交行的小微企业贷款利率略低于其他国有行,在这一指标上表现较好。但是,交行在贷款余额和有贷户数均较低的情况下,增速也不占优,体现出该行对小微企业信贷投放仍然有提升空间。

此前,十九届中央第八轮巡视向25家金融单位反馈巡视意见,对交通银行反馈时指出“发挥国有大行作用不够”。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}