编者按:

根基不牢,地动山摇。存贷款是商业银行最基础的业务,也是银行实现业绩增长的根基。一家上市银行如果业绩显著落后,根基不稳可能是重要原因。

本篇为浦发银行2022中报拉片第三篇,主要分析贷款业务。后续研究将围绕合规、社会责任以及主要业务线展开。

浦发银行的总部设在上海,背靠经济发达的长三角,区位优势显著,这也使得该行的整体资产规模及贷款规模居股份制银行前列。

但是,2022年中报显示,浦发银行2022年6月末贷款规模较2021年底仅增长1.39%,增速在9家上市股份制银行中倒数第一。以贷款在总资产中的占比衡量,浦发银行在9家上市股份制银行中位居倒数第三,且降幅最高。

信贷投放所获得的利息收入是大多数银行的主要利润来源。财报数据显示,2017年以来,浦发银行的存贷比持续高于100%,但较为激进的贷款投放并没有为该行换来相应的净利润的快速增长,利润规模反而被同业超越。

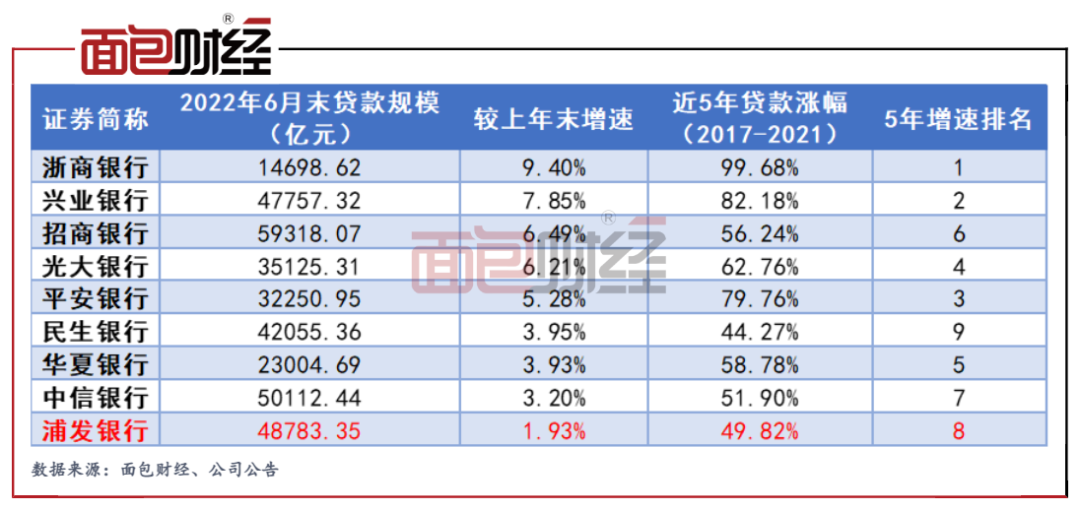

9家股份制银行总贷款对比:浦发增速垫底 总资产占比降幅最大

截至2022年6月末,浦发银行的贷款总额达48783.35亿元,较上年末增长 1.93%;这一增速在上市股份制银行中倒数第一。

从近5年贷款增速来看,2017年至2021年末,浦发银行的总贷款规模由3.19万亿元增长至4.79亿元,整体增幅为49.82%,增速排在9家上市股份制银行的倒数第二位。

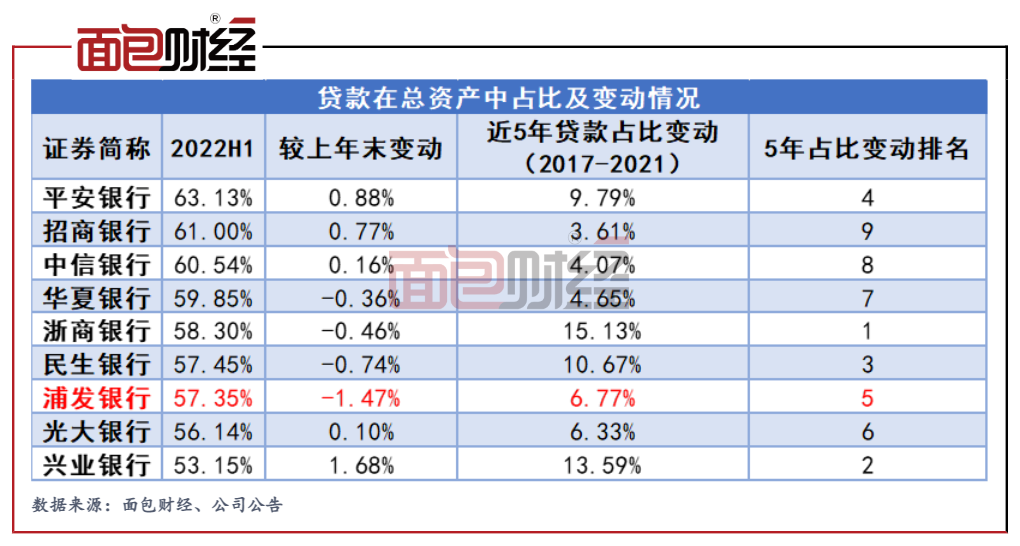

从资产占比来看,近5年浦发银行的贷款在总资产中的占比整体呈增长趋势,由2017年末的52.05%提升至2021年末的58.82%,但2022年6月末,该行占比微降至57.35%。与其他股份制银行相比,该行的占比被浙商和民生银行反超降至倒数第三位。

从贷款占比变动来看,截至2022年6月末,浦发银行的贷款占比较上年末下降1.47个百分点,降幅排在股份制银行首位。

整体来看,浦发银行的总贷款占比虽整体提升,但在股份制银行中排名靠后。那么从具体贷款结构来看,个人贷款与公司贷款的变化又如何呢?

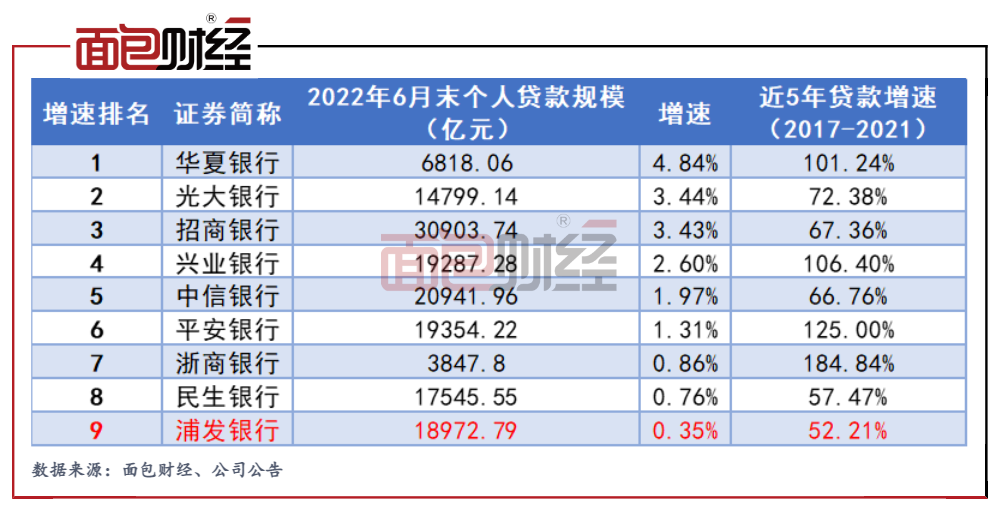

个人贷款规模:被中信、平安、兴业超越,老二变老五

截至2022年6月末,浦发银行的个人贷款总额约为1.9万亿,排在9家股份制银行的5名。从增速来看,浦发银行的个人贷款规模较上年末仅增长0.35%,增速倒数第一。

从近5年数据来看,2017年至2021年末,浦发银行的个人总贷款规模由1.24万亿元增长至1.89万亿元,其中2017年及2018年个人贷款增速达到28.03%和19.41%。但随后3年该行的个人贷款增速出现明显下降,2020年及2021年个人贷款增速均低于7%。

由于贷款增速的明显下滑,该行个人贷款规模由2017年的第2位,降至2021年的第4位,被中信及平安反超。2022上半年,个人贷款规模被兴业超越,降至第5位。

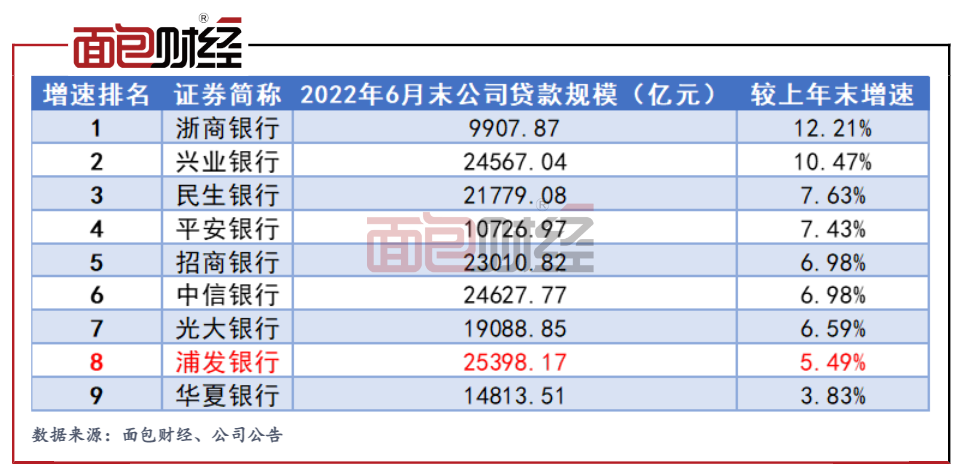

公司贷款:规模保持第一,增速降至5.49%

截至截至2022年6月末,该行的公司贷款总额约2.54万亿,排在股份制银行之首。但增速仅高于华夏银行,排在股份制上市银行的倒数第二位。

从近5年数据来看,浦发银行由于上市早,此前业务基础较好,该行的公司贷款规模在股份制银行中一直居前。2020年该行公司贷款大幅增长19.14%,其规模超越中信升至第一位。但随着增速下滑,该行的公司贷款规模虽保持第一位,但与排在二、三位的中信和兴业相比,差距在逐渐缩小。

存贷比超100%,面临下行压力

贷款规模会直接影响银行整体的收益情况,除了分析贷款结构,更为重要的一个指标则是存贷比。

从一般商业银行的角度来看,天然有拉高存贷比的动力,因为存款需要付息,即所谓的资金成本;而贷款利息则意味着收入。贷款与存款的比例即为存贷比。

但是,存贷比也不是越高越好,尤其当贷款总额明显超过存款总额,即存贷比长期超过100%时,将可能带来流动性等方面的压力。因此,此前监管部门对商业银行的存贷比曾有不超过75%的监管要求,后来这一指标限制取消,改用其他指标对商业银行进行监管。

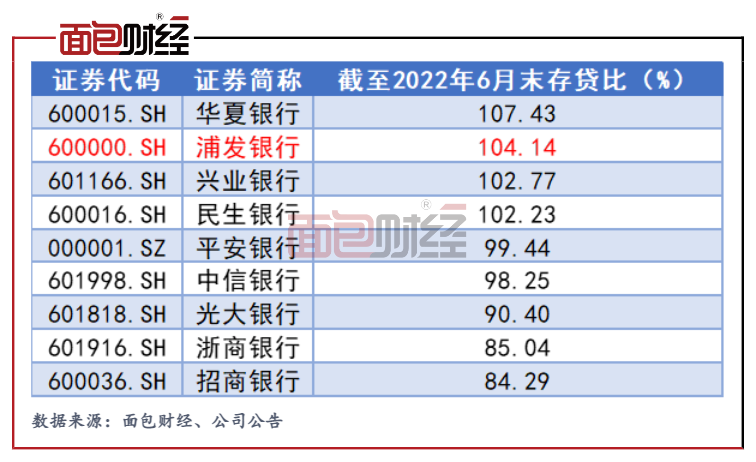

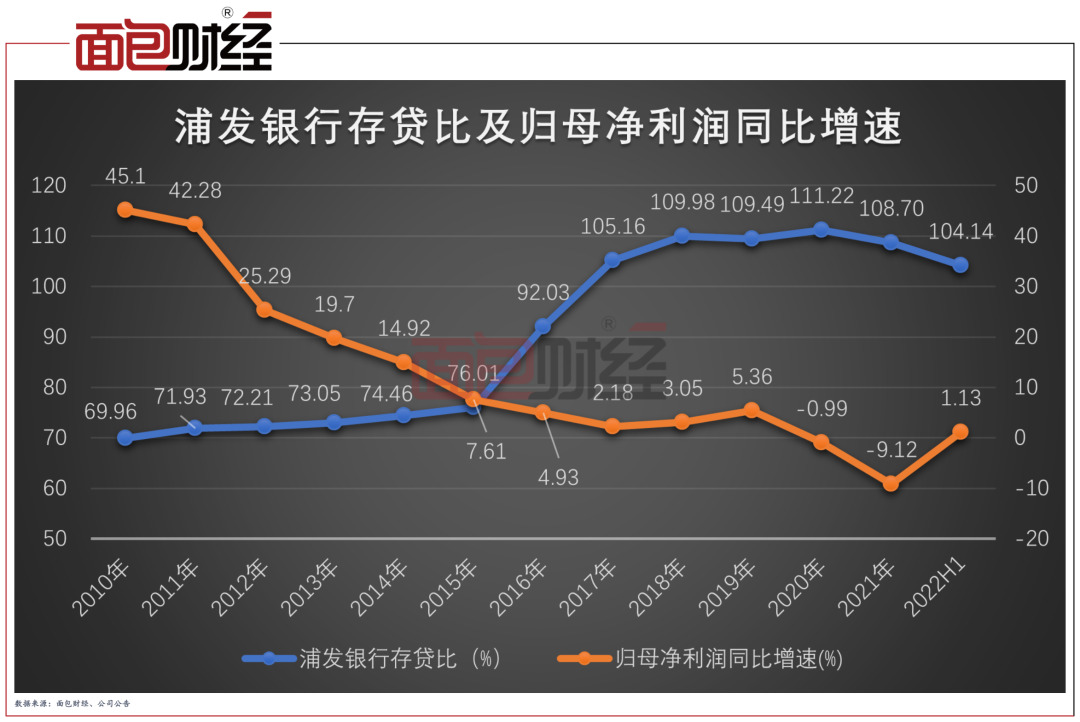

上市银行的存贷比也普遍有所上涨。数据显示,截至2022年6月末,浦发银行的存贷比高达104.14%,位居股份制上市银行第二名。

历史数据显示, 2017年至今浦发银行的存贷比均维持在100%以上。过高的存贷比也面临着下行的压力,这在最近两年已经有所体现。2020年浦发银行存贷比曾高达111%,此后逐渐下降。

结合此前关于浦发银行存款的研究可以发现,浦发存款增速也较慢,尤其在2020年之后降速更为明显。

在存款增速较低的情况下,如果要将存贷比维持在一个合理水平,这势必对贷款增速形成某种约束。这可能是浦发银行最近几年贷款增速较慢的原因之一。

翻阅财报数据,浦发银行的归母净利润规模由2015年的第二名降至2022年中报的第四名,被中信及兴业反超。

如何归本培元,夯实存款和贷款业务基础,是包括浦发在内的商业银行面临的共同挑战。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}