编者按:

市场上有少量货币基金名义上采取“浮动费率”,根据业绩向投资者分档收费。但由于收费规则设置不合理,实际上向投资者收取高达0.9%的年化管理费率,比市场平均值高出2倍。合理性存疑。

本文为货币基金费率研究首篇。我们列举了10只类似产品,后续研究将对相关机构和产品逐一进行分析。

货币市场基金因收费低廉、风险相对较低,被很多投资者看成是现金的替代品。

目前货币市场基金主流的收费方式是固定费率,大部分货币市场基金低于0.3%。有少部分货币市场基金采取浮动管理费,当预估收益率达到某一水准之上费率将明显提升。

但是,我们的研究发现,目前市场上有10只名义上采取“浮动费率”,但费率上涨条件不合理,实际上在变相向投资者收取高达0.9%的“类固定”年化管理费率。这一收费水平远超过当前货币基金的平均收费。

更重要的是,这些产品业绩并不理想。截至2022年9月26日,10只产品年内七日年化收益率平均值约1.24%,低于行业平均1.72%,业绩表现欠佳。

这10只货基均已经披露2022年半年报。财报数据显示,2022年上半年,10只浮动费率货基合计贡献超6.5亿元管理费。若按照行业管理费率中位数0.27%测算,10只产品上半年“额外”收取了超过4亿元管理费。

近期,国务院办公厅发文鼓励基金降低服务收费。这些名义上采取“浮动费率”的货基是否应该优化其收费机制,避免损害投资者合法权益?

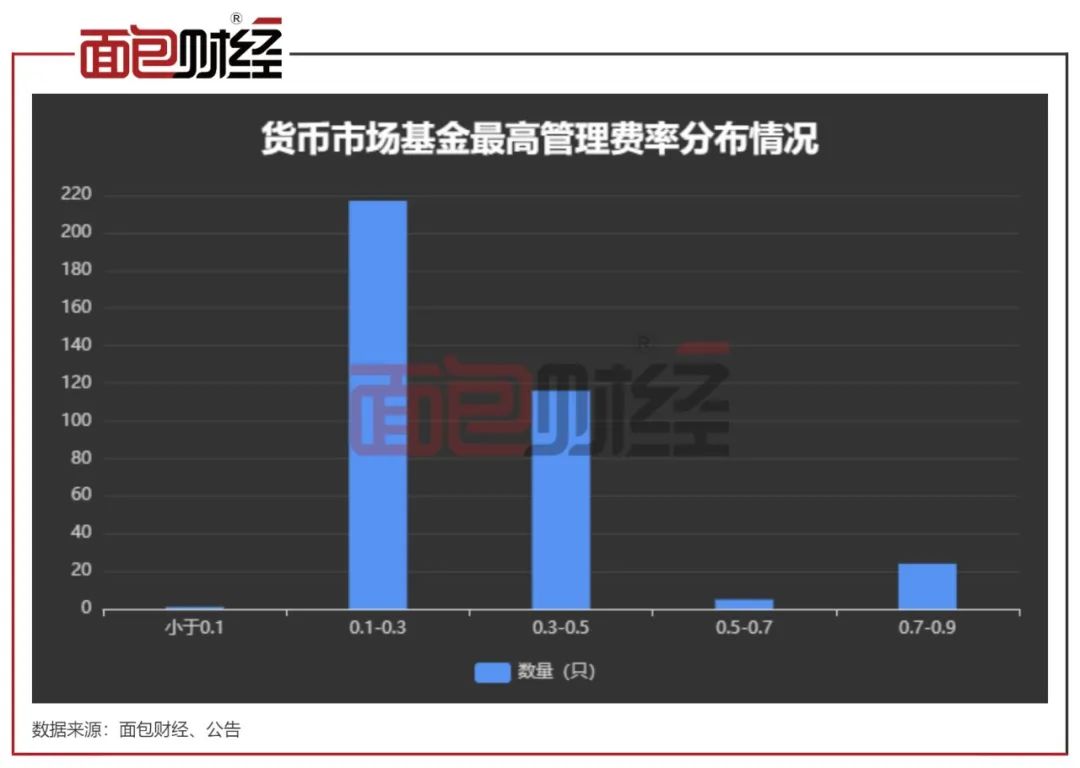

10只货基最高管理费率达0.9%,显著高于同行

根据中报数据统计,目前有超过20只货币市场基金采取“浮动费率”制,其中至少有有10只货基的最高一档管理费率为0.9%,并列第一名。

作为货基,收取0.9%的管理费的情形并不常见。数据显示,当前存续的公募货基大部分采取固定费率制,管理费率主要分布于0.15-0.33%,费率平均值约0.28%、中位数为0.27%。这10只产品的管理费率达到同类平均值的3倍以上。

分析发现,上述产品的成立(或转型,下同)时间较短,管理费率均为浮动费率形式。在市场大幅波动的背景下,采用与业绩挂钩的浮动费率形式已经成为一种新趋势,股票型、混合型基金中存在多个先例。然而,这10只货基的费率确定规则或存在一些“问题”。

浮动费率是否在“浮动”?

翻阅相关基金合同发现,10只货基的管理费分档收费逻辑基本一致,均采取高、低档管理费率,费率的确定均以2倍活期存款利率为基准。

以华泰紫金天天发为例,其基金合同提到“如果以0.90%的管理费计算的七日年化暂估收益率小于或等于2倍活期存款利率,基金管理人将调整管理费为0.25%,以降低每万份基金暂估净收益为负并引发销售机构交收透支的风险,直至该类风险消除,基金管理人方可恢复计提0.90%的管理费”。

目前,活期存款利率为0.35%。也就是说,这些产品的七日年化收益率超过0.7%,就可以用0.9%的高费率收取管理费。那么,实现0.7%年化收益率的难度有多大?

回顾这10只产品的收益表现,成立以来每日更新的七日年化收益率维持在0.7%以上。仅看年内表现时,七日年化收益率均值约1.24%,最低值也超过1%。截至今日,七日年化收益率最低的产品为光大阳光现金宝,约为0.832%。

查看全市场货基时,年初至今七日年化收益率平均值约1.72%、中位数约1.8%,约过97%的产品收益率高于0.7%。

如此看来,满足高档费率要求并不难,10只产品的浮动费率或更接近于“固定”高费率。

还原费率:或多收管理费超4亿

数据显示,10只浮动费率货基的合计规模超过2000亿元,2022年上半年合计贡献超6.5亿元管理费。若按照行业管理费率中位数0.27%测算,10只产品上半年“额外”收取了超过4亿元管理费。

规模最大的华泰紫金天天发,自2021年11月公募化转型以来,回报率走低。转型至今,该产品总回报率约1.04%,在698只货基中排名第676。

业绩下滑并不影响该产品按照高档费率收取管理费。2022年上半年,华泰紫金天天发共收取管理费2.94亿元,加上2021年的5753万元,该产品转型以来累计收取管理费超过3.5亿元。以行业中位数管理费率计算,该产品“额外”收取管理费约2.5亿元。

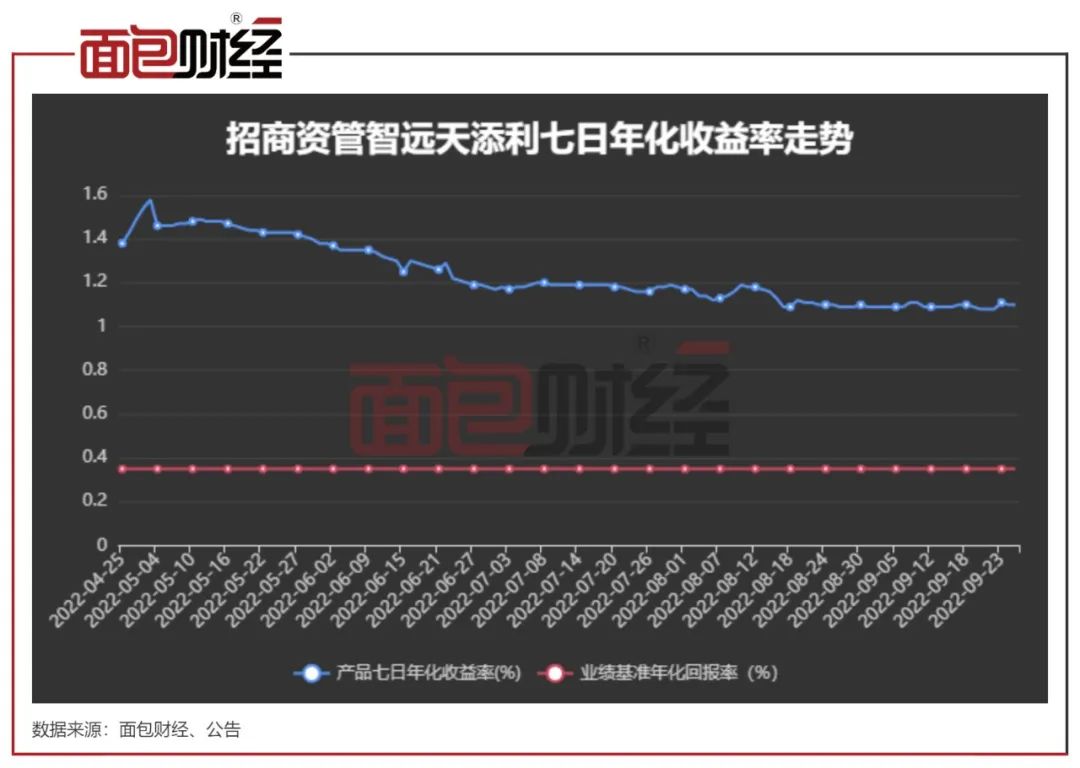

招商资管智远天添利同样在2022年4月转型以来业绩持续波动下滑,期间总回报率在713只同类基金中排名第660。2022年中报显示,招商资管智远天添利共收取管理费5977万元。

2022年9月,国务院办公厅发布的《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提到,鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

相关机构是否应该对产品收费规则进行适当调整,避免因为规则设置不合理而损害投资者权益?

后续,我们将对采取“浮动费率”的货币市场基金产品进行逐一研究。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}