编者按:

国办近期印发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》,鼓励证券、基金、担保等机构进一步降低服务收费。面对长期业绩表现欠佳的产品,基金公司是否应该降低管理费费率?

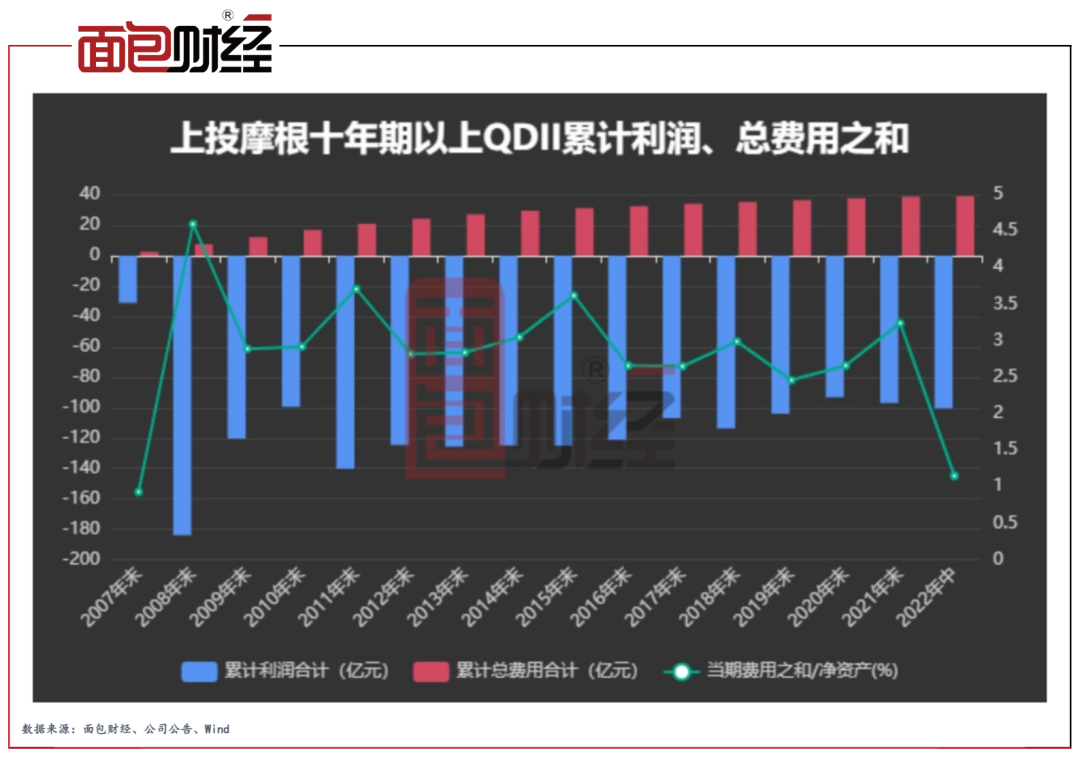

上投摩根是国内最早布局海外投资的基金公司之一,其旗下已成立10只QDII基金,其中3只已运营十年以上。

统计显示,从成立到2022年上半年末,上投摩根这3只QDII基金累计亏损超过100亿元,累计共收取了超24亿元的管理费。若加上托管费、服务费等支出,投资者累计承担的总费用接近40亿元。

这三只产品年管理费率均为1.8%,不仅在上投摩根在管产品中最高,在全行业中也位居前列。

公募基金为投资者创造价值的同时收取合理的管理费天经地义、无可厚非。但是,长期业绩差的产品,收取高达1.8%的年管理费是否合理?

上投摩根旗下也有多只业绩较好的基金费率为1.5%甚至低至1%以下。作为一家在业界颇具声望,立足于为投资者创造长期价值的基金公司,上投摩根为何迟迟不降低这几只基金的管理费率?

上投摩根亚太优势:成立以来累计亏损超100亿元,收取23亿元管理费

截至2022年9月21日,上投摩根旗下共有10只QDII基金。其中上投摩根亚太优势、上投摩根新兴市场及上头摩根全球天然资源成立已超过十年。

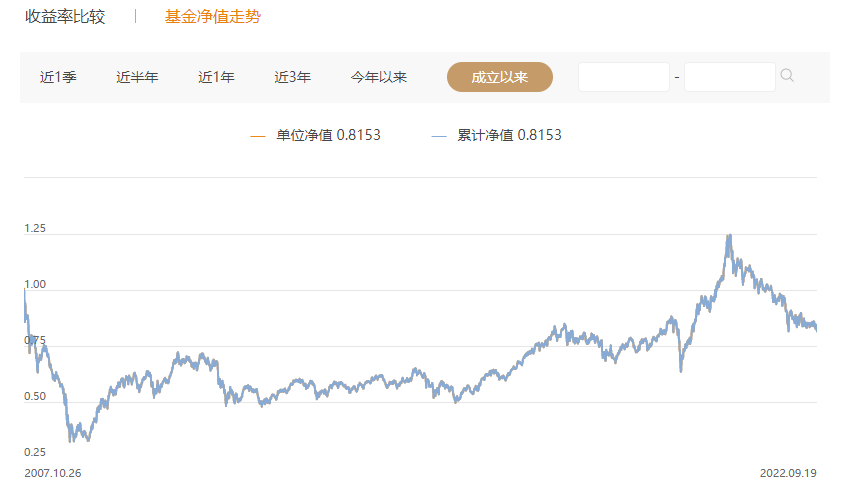

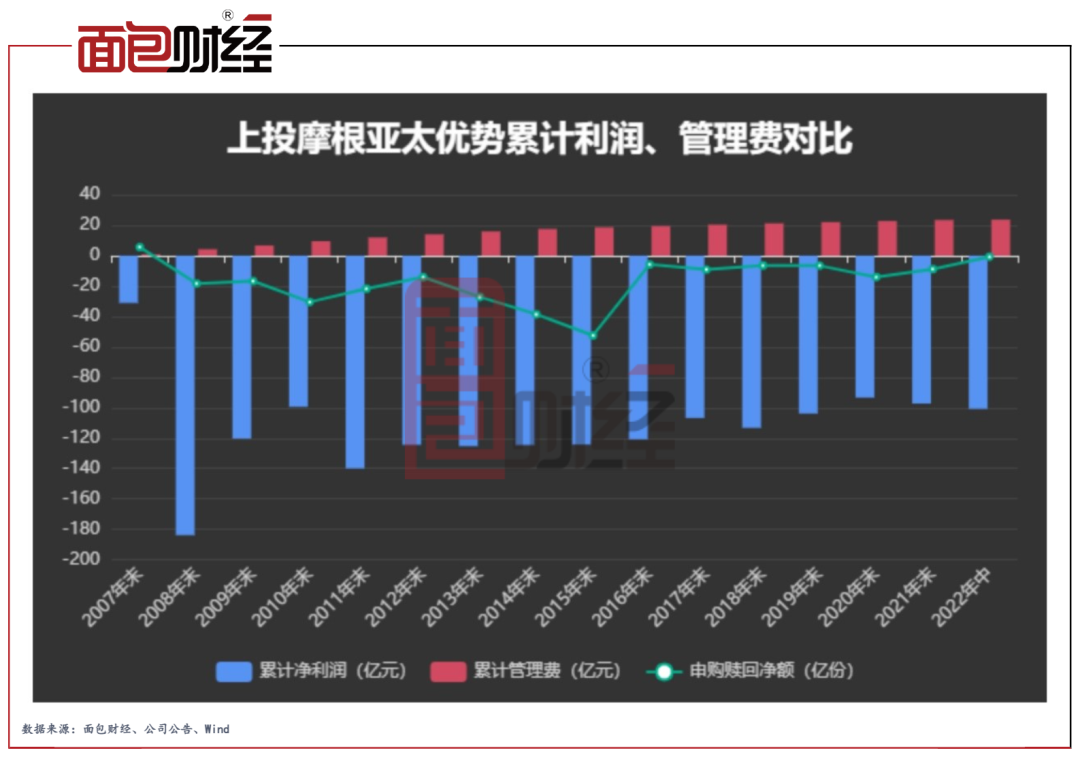

数据显示,公司规模最大的QDII产品为上投摩根亚太优势。该基金成立15年来收益率为-17.87%,截至2022年上半年累计亏损超100亿元。

作为首批出海的QDII基金之一,上投摩根亚太优势曾创下首日认购规模突破千亿元的历史记录。然而,随着基金净值的一路下跌,投资者选择“用脚投票”。截至2022年上半年末,上投摩根亚太优势的规模已经从最初的近300亿元,跌落至25.43亿元左右,规模缩水超九成。

成立以来截至2022年上半年末,上投摩根亚太优势累计收取的管理费已超过23亿元,累计总费用更是达到38亿元。

近期披露的2022年中报显示,上投摩根亚太优势当期亏损近3.45亿元,在上投摩根基金QDII产品中亏损额最多。该产品在2021年亏损亦接近4亿元。

截至2022年9月19日,基金单位净值仅为0.8153元。此外,过去的近十五年间,基金从未分过红,这意味着成立时认购的投资者,若期间没有申赎持有至今,亏损仍超过一成。

业绩虽差,上投摩根亚太优势在2022年上半年共收取管理费2424万元,在公司所有基金中排名第5(初始基金口径),仍然是上投摩根重要的收入来源。

三只业绩欠佳QDII产品,管理费率达1.8%

值得关注的是,上投摩根亚太优势并非公司旗下唯一长期业绩欠佳的QDII产品。

数据显示,上投摩根全球天然资源成立十年以来基金总回报为-9.77%,排名11/13。2011年成立的上投摩根新兴市场最新净值也在1元左右徘徊。该基金成立以来共计收取1468万元的管理费,累计亏损约0.34亿元。

而上述3只QDII产品管理费率均达1.80%,不仅在上投摩根旗下产品中最高,在整个公募QDII基金市场也位居前列。

统计显示,上投摩根旗下成立十年以上3只QDII产品自成立至2022年6月底,累计亏损超过100亿元的同时,共收取了超24亿元管理费。若加上托管费、服务费等支出,截至2022年上半年末末,这3只QDII基金累计总费用接近40亿元。

值得关注的是,“羊毛出在羊身上”,这些基金上下游的费用支出最终皆由投资者“买单”。由历史累计利润、费用对比图表可见,自2007年以来,尽管累计利润为负,上投摩根依然靠这些基金实现“旱涝保收”。

2022年5月,证监会发布的《优化公募基金注册机制 促进行业高质量发展》机构监管情况通报提到,对存在管理能力弱,产品中长期业绩持续表现差等基金管理人可能采取审慎性措施。9月,国办印发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》,鼓励证券、基金、担保等机构进一步降低服务收费。

在公司官网上,上投摩根的介绍语是“通过持续、出色的的专业投资能力为投资者实现长期、稳健可持续的财富管理目标”。面对公司QDII产品的长期业绩表现,基金公司是否应该降低管理费费率?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}