国内日化龙头公司蓝月亮集团正面临股价大幅破发和利润下行的双重压力。

蓝月亮集团2021年底在港交所上市,市值一度突破1100亿港元。2022年9月9日收盘,总市值仅349.9亿港元,较巅峰时期蒸发超700亿港元。股价也处于明显的破发状态,9月9日收盘价5.97港元/股,较13.16港元/股的发行价下跌约54.6%。一些看好蓝月亮集团成长潜力的投资者目前深度套牢。

股价表现欠佳固然与发行价过高、港股大盘走势不佳有关。更重要的可能是,该公司业绩欠佳,连续两年中报亏损、陷入增收不增利的窘境。

蓝月亮到底还有没有超预期的成长性?增收不增利只是短期暂时的问题还是长期创利能力和成长性枯竭?

增收不增利,上半年亏损1.49亿

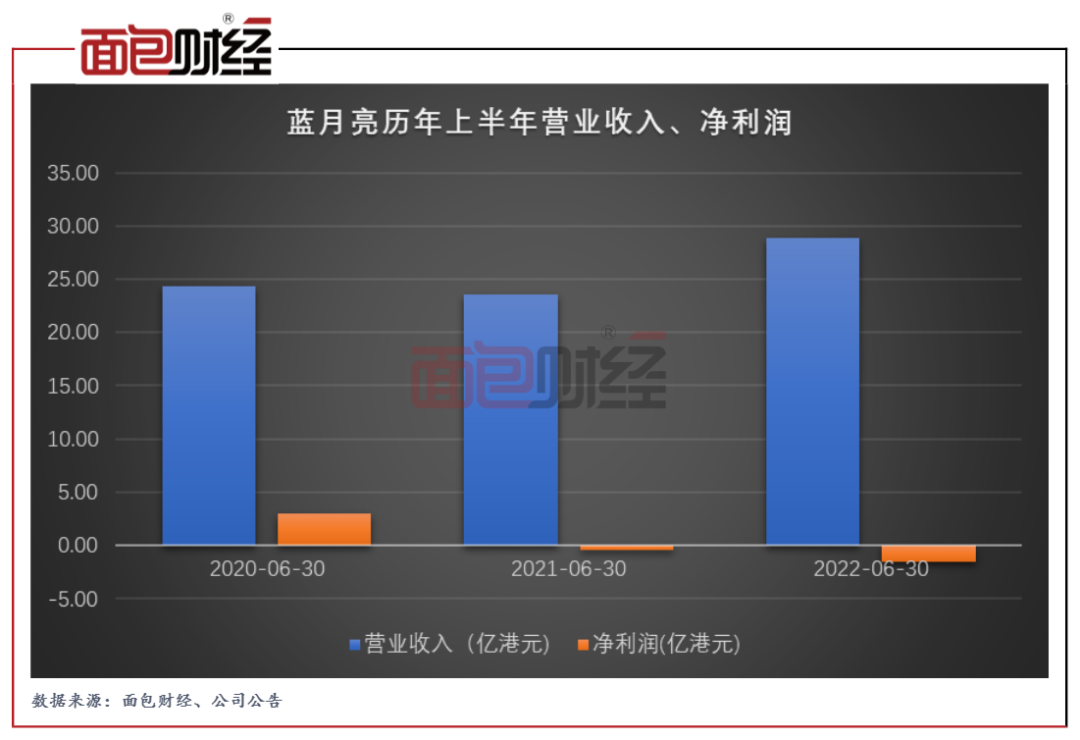

蓝月亮集团中报显示,2022上半年,公司实现营收28.83亿港元,同比增长22.4%;净亏损1.49亿港元,较去年同期多亏1.05亿港元。

对于亏损原因,蓝月亮官方解释为公司持有的离岸人民币计值银行存款兑美元贬值产生的汇兑损失所致,并非来自公司主要业务营运。若剔除汇兑损失的1.42亿港元影响,蓝月亮今年上半年的净利润为-0.07亿港币,仍处于亏损状态。

中报显示,上半年公司的毛利为15.29亿港元,较上年同期的12.59亿港元上升21.4%,整体保持平稳。但是要注意的是,公司从2020年开始毛利率有走低的趋势。

2020年上半年,蓝月亮集团毛利率高达63.99%,2022年上半年仅为53.05%,两年时间毛利率下降了10.94个百分点。

近忧:原材料价格上升吞噬利润

原材料价格上升是蓝月亮毛利率下降的重要因素。

公开信息显示,蓝月亮的原材料主要分为两个部分:一是以棕榈油为主的产品内容物,二是以低密度聚乙烯塑料为主的产品包材。其中,低密度聚乙烯塑料为原油下游产品,棕榈油则为生物柴油的原料,它们价格受原油价格波动影响。

在2020年全球新冠疫情爆发后,国际原油价格整体呈现出波动上行的趋势;2022年上半年,由于地缘冲突升级,国际原油价格加速上涨,棕榈油价格也在原油价格催化下快速上升。2022年上半年,棕榈油期货收盘均价在1万元/吨,低密度乙烯期货收盘均价在8500元/吨。在原材料成本整体推高的背景下,上半年,蓝月亮的原材料成本达到13.27亿港元,较上年同期的9.34亿港元大幅上涨约30%。

受原材料价格上涨影响,蓝月亮的营业成本从2021年上半年的10.96亿港元上升至13.54亿港元,涨幅约为23.5%,高于营收22.4%的增速。与此同时,公司原材料成本占营业成本的比重也从85%提高到98%。

简单来说,原材料价格的波动将直接影响公司的营业成本,其价格的上涨也会吞噬利润。

远虑:线上销售承压,销售费用攀升

原材料成本上升可能是一个短期因素,未来相关原材料价格仍有下降的可能性。

但是,蓝月亮集团线上销售承压、销售费用攀升,这些结构性的压力可能更难应对。

上半年蓝月亮线上渠道仅实现销售额14.76亿港元,较上年同期的16.40亿港元下降10%,占总营收的比重从69.6%下降至51.2%。

线下分销渠道销售额同比大增98.5%至10.8亿港元,占当期总营收的比重进一步提升至37.5%。这与公司发展重心转战到线下渠道有一定关系。公司在近几年的业绩报告中反复提及,“下沉市场”策略以及加大对线下渠道的扩张。

但是,线下销售面临着更高的销售费用。报告期内,蓝月亮的销售费用达到11.49亿港元,较上年同期的9.16亿港元,上升约25.1%。销售费用增速快于整体营收增速。

数据显示,2022年中期蓝月亮销售费用占总营收的比重已达到39.8%,如果持续增加,或将进一步挤压公司盈利空间。

线下销售带来的另一些潜在问题可能是回款周期变慢、存货周转速度变慢等,对现金流产生一定压力。

中报数据相对简单,相关问题后续再做探讨。蓝月亮当前的困境究竟是短期压力抑或是长期成长能力衰竭,有待进一步观察。

如果是前者,也许存在困境反转带来的超额收益;如果是后者,那可能就是长久的沉沦。

港股是一个非常现实的市场,困境反转如果被验证,可以很快在股价上反映出来;但是,如果业绩继续滑坡,腰斩之后再次腰斩的案例也比比皆是。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}