宁波银行最新发布的2022年中报显示,该行面对内外部经营形势的变化,坚守主业,回归本源,向实体经济让利。

宁波银行稳步实施“大银行做不好,小银行做不了”的经营策略,在保持业绩稳健增长的同时,积极支持制造业、小微企业等实体经济发展。针对实体经济的信贷投放金额增幅显著、平均利率下降明显。

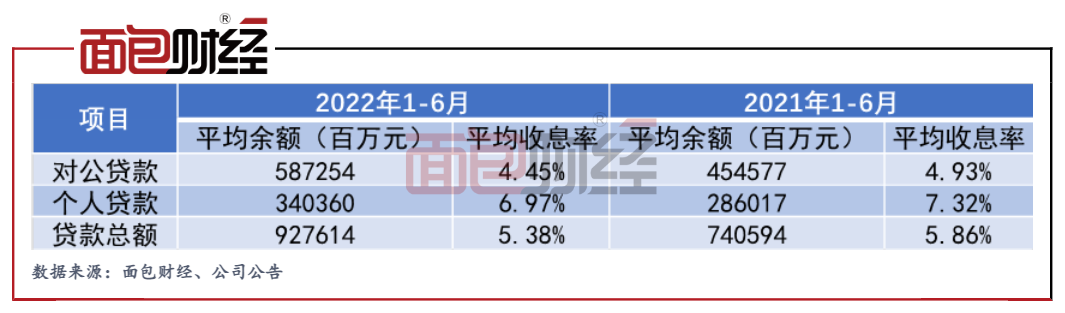

截至2022年6月末,宁波银行资产总额超2.2万亿元,各项存款及贷款均保持稳健增长。与此同时,该行降低实体经济融资成本,报告期内,该行对公贷款平均收息率及个人贷款平均收息率均下降。

盈利能力方面,该行不仅打造了多元化的利润中心,银行板块形成多个利润中心,子公司方面形成4个利润中心。盈利结构持续改善,非息收入持续提升,占比超过40%。

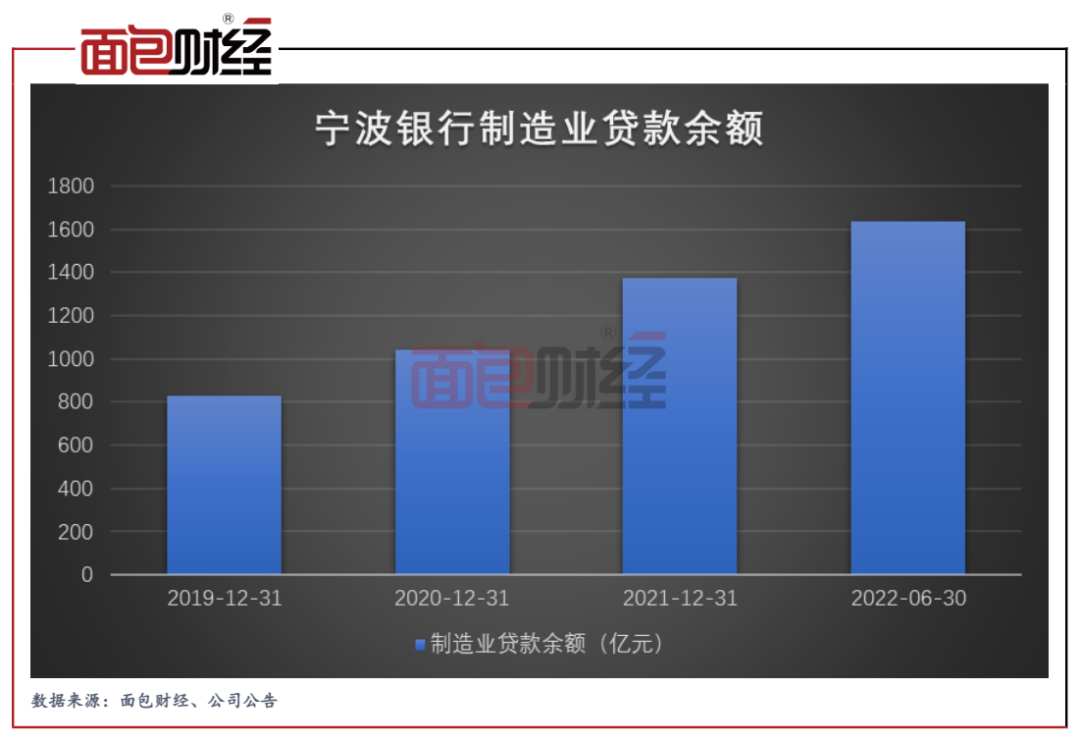

在社会责任和信贷投放方面,宁波银行继续将小微企业作为服务的重点对象,加大对制造业支持力度,助力实体经济转型升级。截至2022年6月末,该行制造业贷款余额为1637.45亿元,较上年末增加263.94亿元,增幅接近20%,超过该行整体贷款余额增速。

加大实体经济支持力度 降低融资成本

2022年上半年,宁波银行继续践行“专注主业、服务实体”的理念,不断加大面向实体经济的贷款投放力度。

截至2022年6月末,该行资产总额达22397.08亿元,较年初增加2241.01亿元,增幅为11.12%。各项存款为12497.55亿元,较年初增加1968.68亿元,增幅为18.70%;各项贷款为9894.81亿元,较年初增加1267.72亿元,增幅为14.69%。

值得注意的是,宁波银行贷款规模提升的同时,利率下降明显。运用支小再贷款、普惠贷款补贴等低成本资金,降低实体经济融资成本。

数据显示,2022 年上半年,该行对公贷款平均收息率4.45%,同比下降48个基点;个人贷款平均收息率6.97%,同比下降35个基点。

该行的资产结构也在不断优化,存贷款占比均明显提升。数据显示,该行贷款总额占资产总额比例为44.18%,较上年末提高1.38个百分点。存款总额占负债总额比例由上年末的56.44%提升至60.15%。

加大制造业、普惠型小微企业信贷投放力度

2022 年上半年,宁波银行继续将小微企业作为服务的重点对象,切实加大对制造业支持力度,助力实体经济转型升级。

近年来,宁波银行对于制造业的投放量持续增加。数据显示,截至2022年6月末,该行制造业贷款金额为1637.45亿元,较上年末增加263.94亿元,增幅为19.22%。

普惠小微方面,该行持续加大对小微企业的金融支持力度,截至2022年6月末,宁波银行普惠型小微企业贷款较年初增加184.77亿元。2022年该行计划新增244亿元信贷额度,较年初增幅19.96%。

另外,该行还推动线上产品创新和优化转贷融线上流程。从线上产品创新来看,宁波银行优化信贷产品的流程,大力推广线上快审快贷、线上出口微贷和全线上、纯信用的容易贷产品,让企业融资更高效。

从优化转贷融线上流程来看,该行响应政府、监管部门延期还本付息政策要求,推广无还本续贷业务“转贷融”,与此同时优化操作流程,小微企业贷款业务无还本续贷可线上操作,并取消了转贷次数限制,提升了贷款周转效率。

非息收入持续增加 营收结构改善

中报显示,得益于盈利结构的持续优化,宁波银行大零售及轻资本业务的盈利占比不断提升,非息收入持续提升,占比超过40%。

数据显示,2022年上半年,该行实现非利息收入121.09 亿元,同比增长34.01%,在营业收入中占比为41.17%,较去年同期提升5.05个百分点。

报告期内,该行实现手续费及佣金净收入35.44亿元,同比增长5.04%。其中,担保类业务实现收入4.26亿元,同比增长31.08%。

受益于营收结构的改善,该行业绩稳健增长。数据显示,宁波银行2022年上半年实现营收294.12亿元,同比增长17.56%,实现归母净利润112.68亿元,同比增长18.37%。

打造多元化利润中心 聚焦智慧银行

在盈利结构明显改善的同时,宁波银行还打造了多元化的利润中心。

目前,目前在银行板块已形成了公司银行、零售公司、财富业务等多个利润中心,子公司方面,形成了永赢基金、永赢租赁、宁银理财、宁银消金4个利润中心。

从银行板块来看,该行的投资银行业务实现FPA投放3303亿元,其中主承债务融资工具1635亿元,排名全市场第11位;投资银行基础客户达到1780户。

与此同时,该行的金融市场业务影响力也在提升。数据显示,该行国开债承销排名市场第1名,代客类业务也保持稳健增长,截至2022年6月末,外汇交易量超865亿美元,代客业务基础客户数达到2.2万户。

财务管理业务也有户数和AUM总量的稳步增长。数据显示,截至2022年6月末,公司个人客户AUM总量7,300亿元,较年初增加866亿元,其中储蓄存款2404亿元,较年初增加264亿元;财富管理业务客户762万户,较年初增加53万户。

子公司方面,截至2022年6月末,永赢基金公募规模达到2,617亿元,总资产达26.41亿元,该基金实现营业收入4.08亿元、净利润0.71亿元。截至6月末,永赢租赁总资产达到879.39亿元,实现营业收入17.21亿元,净利润8.73亿元。

报告期末,宁银理财管理的产品规模3935亿元,较年初增加613亿元;总资产近30亿元,2022年上半年该理财子公司实现营业收入7.44亿元,实现净利润4.44亿元。

此外,为实现为业务赋能、为客户赋能的目标,该行还聚焦智慧银行的金融科技发展,建立了适应现代商业银行发展趋势的金融科技组织架构,实施系统化、数字化、智能化的金融科技发展策略,推动金融与科技融合发展。

不良率优于行业水平 强化风险管控

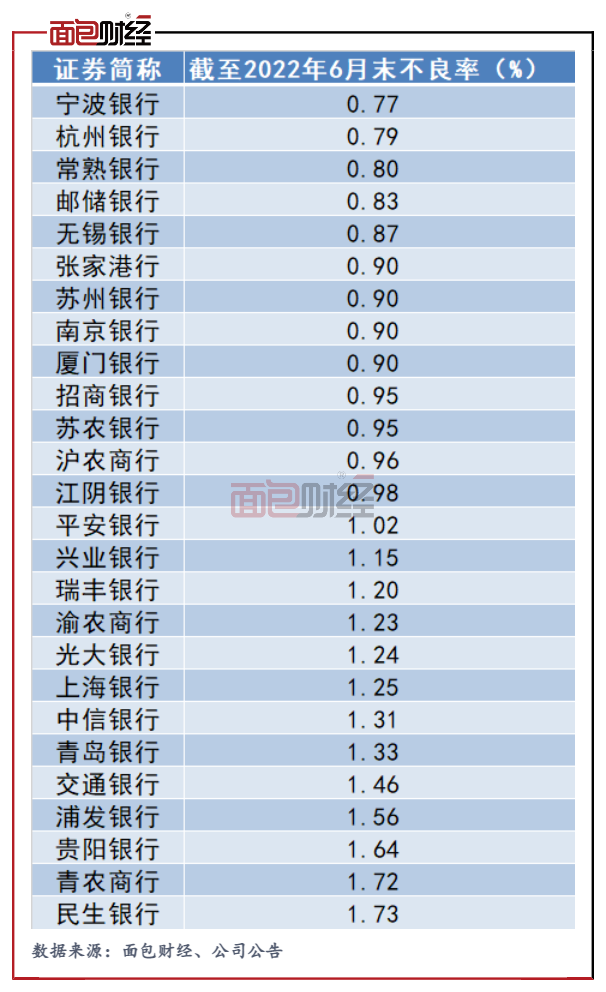

2022年上半年,宁波银行资产质量保持平稳,不良贷款及不良贷款率均维持低位。

数据显示,截至2022年6月末,该行的不良贷款总额为75.87亿元,不良贷款率 0.77%,较上年末持平,继续保持较低水平。回顾历史数据,宁波银行的不良率已经连续至少12年低于1%。

值得关注的是,在已发中报的银行中,宁波银行的不良贷款率最低。截至8月28日,已有26家银行披露了中报,其中宁波银行的不良率最低。

值得一提的是,在房企流动性收缩的背景下,宁波银行的房地产业不良率仍然维持低位。截至2022年6月末,宁波银行的房地产行业不良率为0.87%,远低于其他城商行。

除此之外,宁波银行不仅通过利润增长、留存盈余公积和计提充足的贷款损失准备等方式补充资本,还在研究新型资本工具,合理利用外源性融资,进一步提高抗风险能力和支持实体经济发展的能力。

2022年8月2日,该行在全国银行间债券市场发行220亿元二级资本债券,以进一步补充资本。截至2022年6月末,该行资本充足率为14.71%,一级资本充足率为10.88%,核心一级资本充足率为9.87%,均符合监管指标,在上市城商行中位居前列。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}