2022年8月24日,中国平安发布2022年半年报。

得益于“综合金融+医疗健康”战略布局,及科技赋能,平安集团上半年保持经营稳健、实现改革提速,面对复杂严峻的内外部挑战,仍然交出了一份超预期的成绩单。

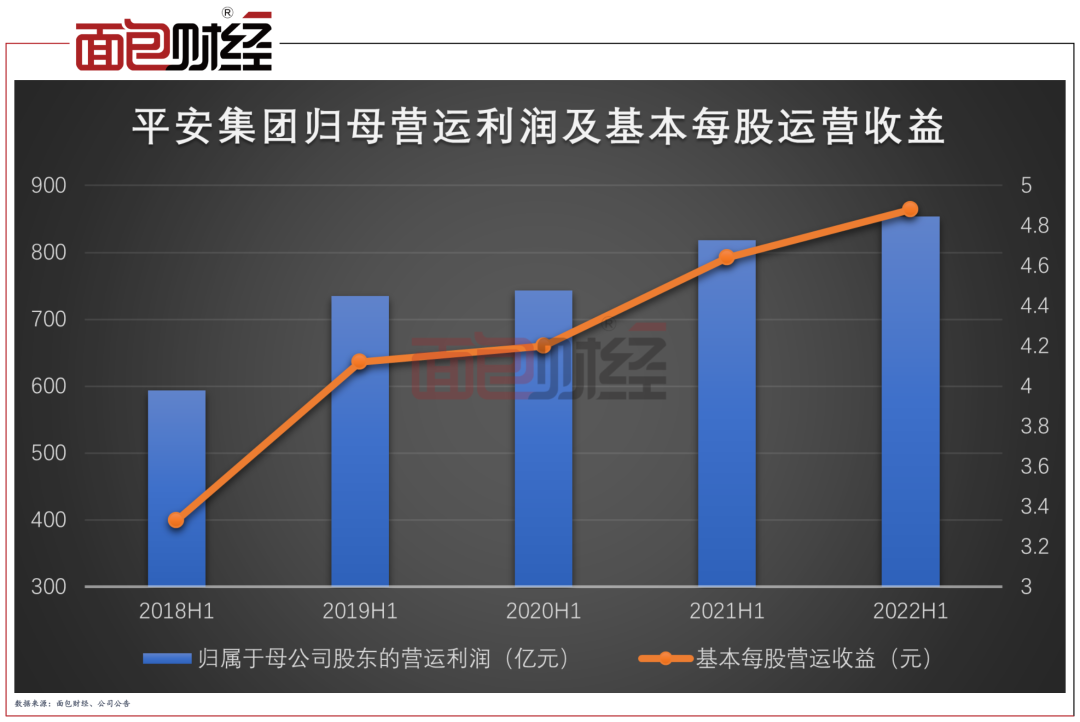

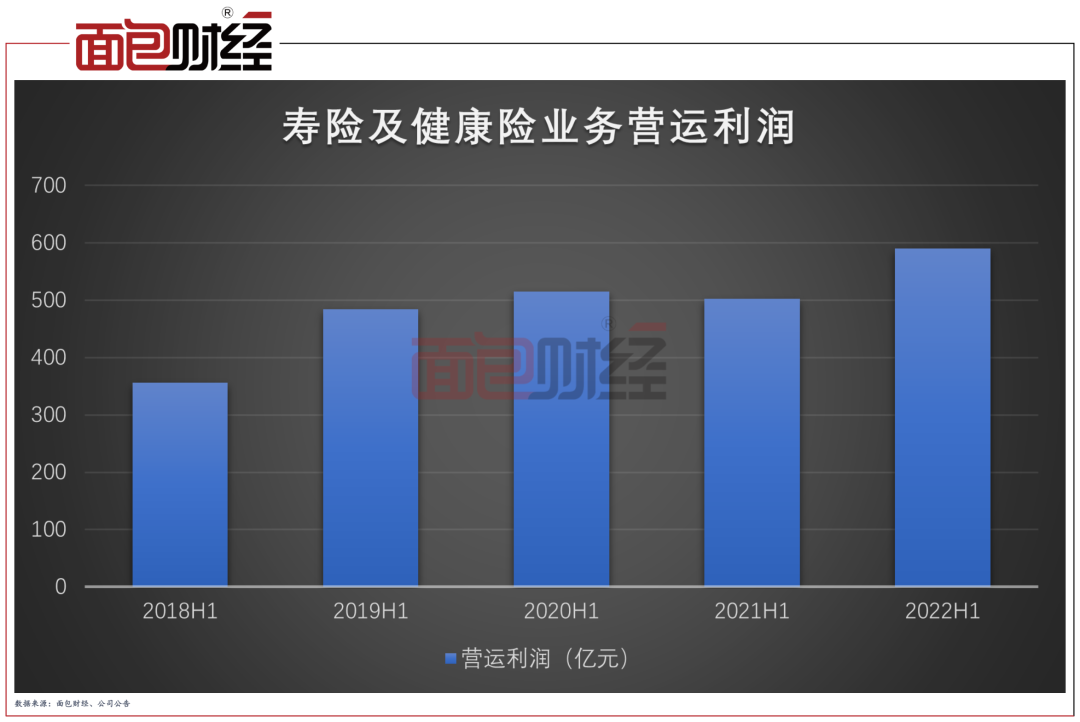

上半年,平安集团实现营收6121.02亿元,实现归母营运利润853.4亿元,同比增长4.3%。其中,平安寿险及健康险业务营运利润达589.93亿元,同比增长17.4%,是平安集团营运利润的核心支柱与主要增长动力。对此,平安集团联席CEO陈心颖表示,上半年寿险业务持续深化转型,截至目前,寿险改革成效符合预期且满意。

2022年也是平安文化重塑、战略升级、改革转型的关键一年。公司落实“聚焦主业、优化结构、降本增效、合规经营”的十六字经营方针,持续推动寿险业务高质量改革转型。

报告期内,平安寿险及健康险业务营内含价值超9000亿元,较年初增长3.4%。通过“渠道+产品”改革,平安代理人人均新业务价值同比增长26.9%;代理人人均月收入同比增长35.1%。

平安持续聚焦科技创新与核心技术,公司在人工智能技术领域、金融科技和数字医疗业务领域的专利申请数排名均为全球第一位。

经营业绩稳健增长,股东回报持续提升

财报显示,2022上半年,平安集团实现营收6121.02亿元;实现归属于母公司股东的营运利润853.40亿元,同比增长4.3%;基本每股营运收益4.88元,同比增长5.2%;归母净利润为602.73亿元,同比增长3.9%。

上半年,平安的年化运营ROE为20.4%,仍维持在较高水平。

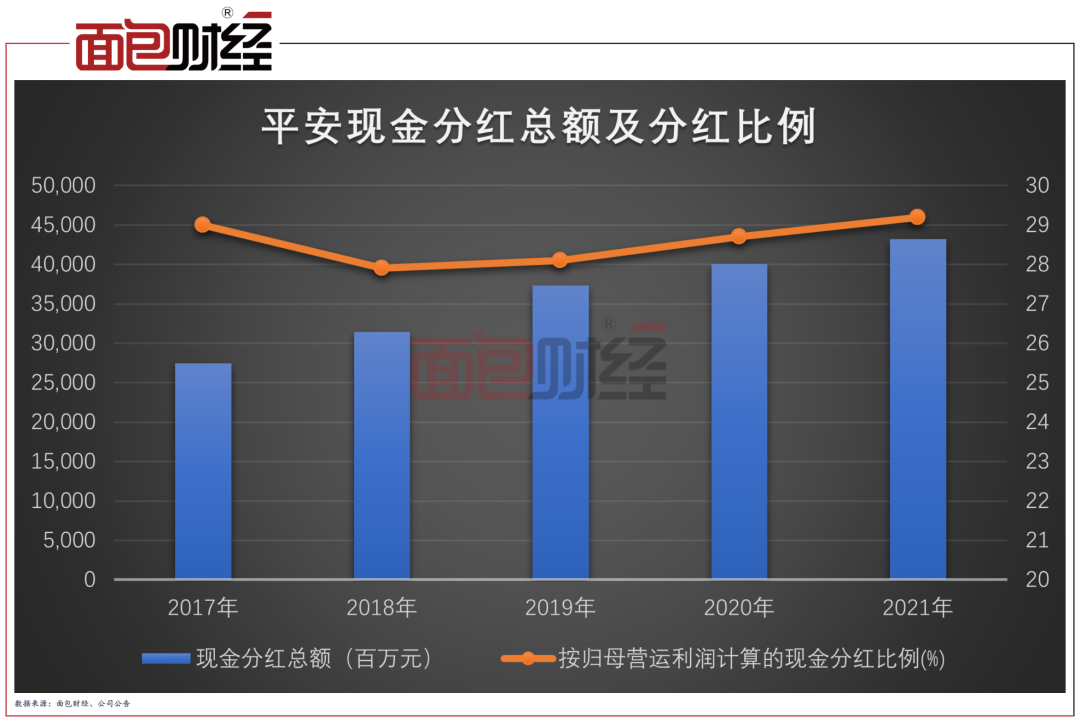

在利润稳定增长的同时,平安注重股东回报,向股东派发中期股息每股现金0.92元,同比增长4.5%。近五年,平安的分红总额持续提升,分红率维持29%左右的高位。

寿险业务持续转型,改革成效显现

寿险业务是平安集团运营利润、净利润增长的主要动力。

上半年,平安寿险及健康险业务营运利润589.93亿元,同比增长17.4%,增速超过平安集团总体营运利润增速;营运年化ROE达35.8%,较上年同期上升0.8个百分点,是支撑平安集团营运ROE维持在较高水平的关键因素;净利润为340.88亿元,同比增长14.4%。

2022年上半年,面对内外部挑战,平安寿险坚定推进“渠道+产品”改革,继续推动发展高质量且更为均衡的渠道,同时满足客户储蓄、养老及保障需求变化,推出一系列“产品+服务”,构建差异化优势。

受疫情持续影响,居民消费意愿减弱,长期保障型产品消费支出放缓,叠加多个地区的线下展业活动受限。人身保险行业在2022年上半年普遍面临新业务价值同比下降的压力。

但是,得益于一系列优化措施,平安寿险及健康险新业务领先行业,率先回暖。从单季度来看,今年二季度新业务价值降幅明显收窄,试点营业部二季度的新业务价值已实现正增长,上半年寿险及健康险业务的营运利润恢复正增长趋势。公司表示,下半年将继续推进剩余35%的营业部完成改革。

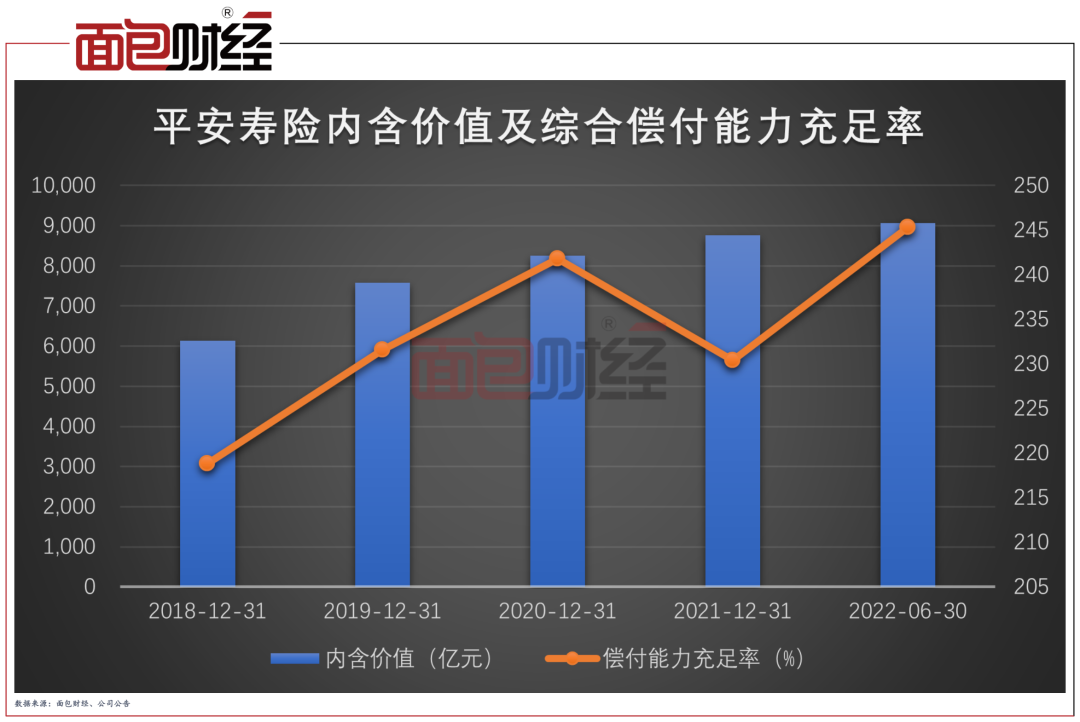

除了新业务价值,公司的内含价值及偿付能力更值得关注。财报显示,截至2022年6月末,平安寿险及健康险业务内含价值为9066.19亿元,较年初增长3.4%;年化内含价值营运回报率为13.2%。

偿付能力充足率方面,截至2022年6月末,平安寿险的核心偿付能力充足率为137.6%;综合偿付能力充足率为245.3%,较年初增长上升14.9个百分点,均高于监管标准的2倍以上。

单一渠道向多渠道转型,代理人人均新业务价值同比增长26.9%

渠道改革作为平安寿险转型中的一个重要环节,公司从以往较为单一的代理人渠道向四大渠道转型,同时,推动代理人队伍高质量转型。

平安寿险实施代理人队伍分层精细化经营,推动队伍结构优化,代理人人均产能提升。截至2022年6月末,大专及以上学历代理人占比同比上升4个百分点。2022上半年,平安代理人人均新业务价值31958元,较上年同期提升26.9%;代理人人均月收入7957元,同比增长35.1%

除了代理人渠道,在银保渠道方面,平安寿险与平安银行及外部银行深化合作,引入高学历精英队伍,目前该队伍已招募超800人,超九成拥有本科学历。

此外,平安寿险坚持多元化发展战略,探索社区网格化经营及下沉渠道创新发展模式。截至2022年6月末,平安寿险成功在11个城市试点社区网格化经营模式,试点“孤儿单”13个月保单继续率同比提升超20个百分点。另外,上半年,平安寿险银保、电销、互联网及其他等创新渠道在平安寿险新业务价值中占比13.4%,同比上升2.1个百分点。

三大核心服务构建差异化竞争优势

提升产品竞争力是平安寿险的另一大改革方向。公司依托集团医疗健康生态圈,通过“保险+健康管理”、“保险+居家养老”、“保险+高端养老”为保险客户提供医疗健康管理服务。

保险+健康管理”方面,截至2022年6月末,“平安臻享RUN” 为健康、慢病、医疗场景提供医疗健康服务,已服务约1500万客户。

保险+居家养老方面,平安通过1个智能助手、1个专属管家、N个专家顾问触达客户,构建一站式的居家养老建议解决方案。截至2022年6月末,平安居家养老服务已覆盖全国32个城市。

保险+高端养老方面,2022年3月,平安臻颐年发布首个高品质康养社区项目“深圳蛇口颐年城”。

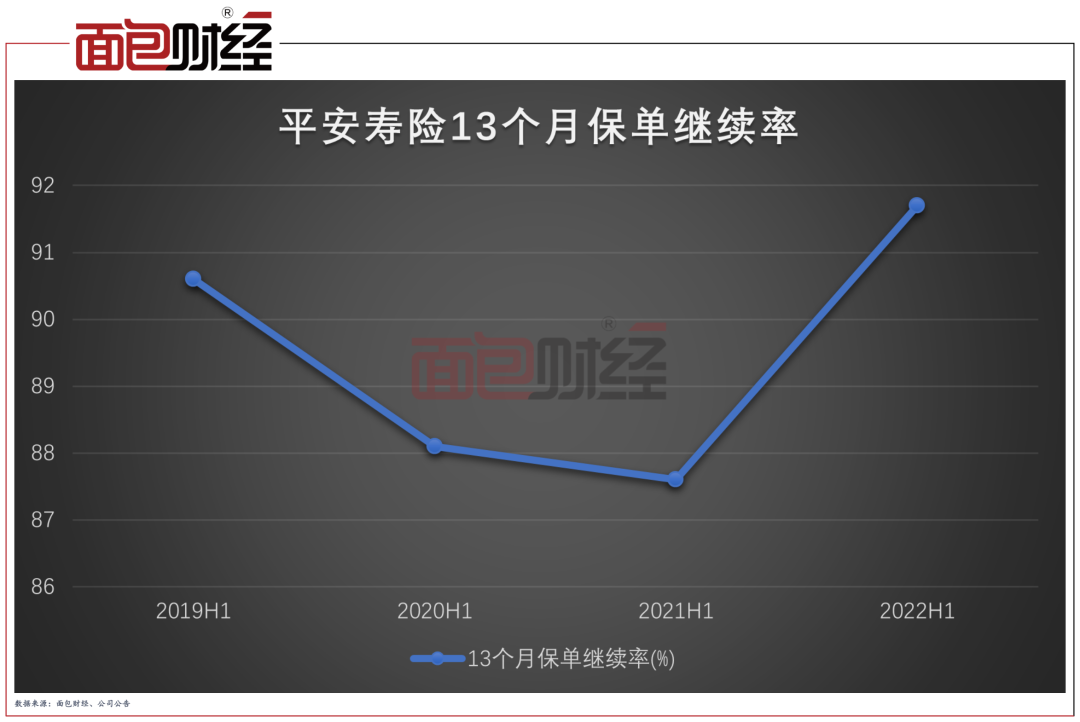

与此同时,平安通过医疗健康服务提升客户的黏性与价值。2022年上半年,平安寿险30%的新增客户来自医疗健康服务用户转化;新契约客户月均健康服务使用率为25.9%。从保单继续率来看,2022年上半年,平安寿险13个月保单继续率91.7%,同比上升4.1个百分点。

客户经营水平持续提升

在寿险业务等带动下,平安集团整体客户经营水平明显提升。

2022上半年,平安集团深耕个人客户、培育团体客户,持续推进综合金融战略,集团个人业务营运利润达754.37亿元,同比增长9%,占集团归属于母公司股东的营运利润的88.4%。

尽管疫情影响,平安集团个人客户数仍然维持增长。截至2022年6月末,平安集团个人客户数超2.25亿,较年初增长1.5%;互联网用户达到6.68亿,较年初增长3.3%。

平安聚焦“一站式服务”,通过对互联网用户的高质量运营,以及综合金融战略的实施,个人客户交叉渗透程度不断提升。

截至2022年6月末,有近40%的个人客户同时持有多家子公司的合同。个人客户的客均合同数稳步增长至2.95个,较年初增长1.4%。

在团体客户方面,平安聚焦客户的分层经营,通过投行驱动下的大中型企业服务、科技驱动下的小微企业及供应链服务、交易和销售驱动下的金融机构服务等三大经营模式为客户提供差异化的金融解决方案。

2022年上半年,团体综合金融保费规模97.88亿元,其中对公渠道保费规模35.34亿元,同比增长7.0%。

消费者保护力度持续增加 科技创新赋能金融业务发展

寿险改革持续推进的同时,平安对于消费者的保护力度也在持续增加。

根据银保监会消费者权益保护局公布的数据显示,2022年第一季平安人寿消费者投诉同比环比分别下降37.33%和20.34%,降幅显著。其中,普通人寿保险纠纷投诉量同比下降分别为34.81%,疾病保险纠纷投诉量同比下降23.85%。平安人寿消费投诉量降幅在大型人身保险公司中位居前列,带动行业总体消保水平提升。

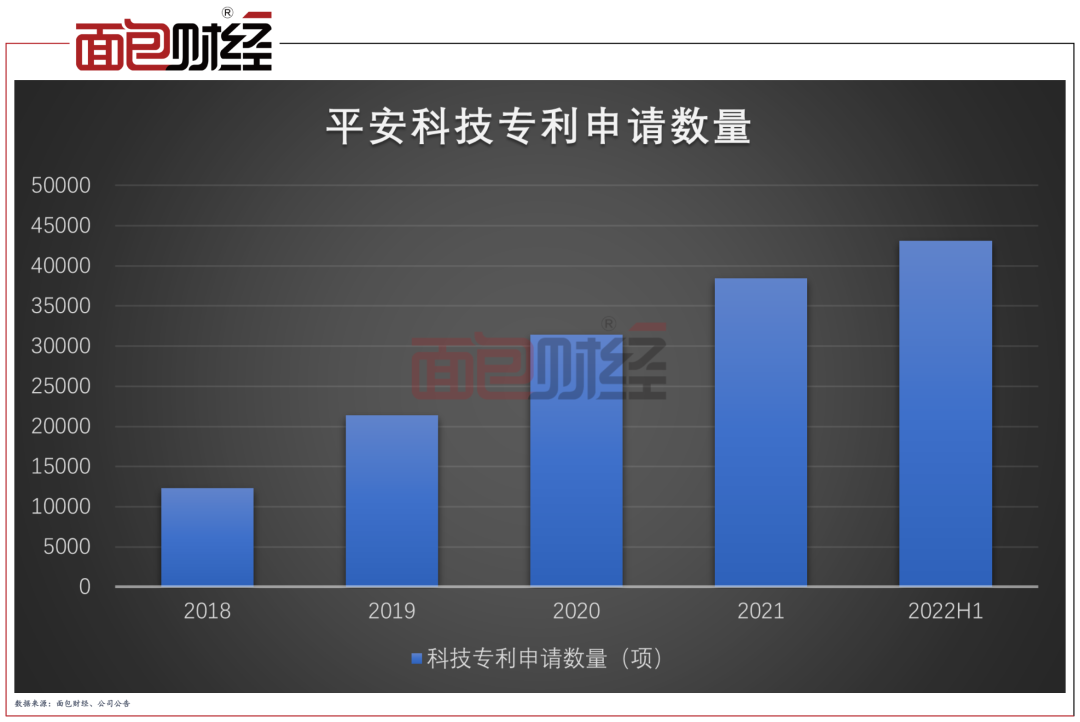

除此之外,平安持续聚焦核心技术研究,公司在人工智能技术领域、金融科技和数字医疗业务领域的专利申请数排名均为全球第一位。

截至2022年6月末,公司科技专利申请数较年初增加4674项,累计达43094项,位居国际金融机构前列;其中发明专利申请数占比近95%,PCT及境外专利申请数累计达9308项。

2022上半年,公司科技业务总收入达484.78亿元,虽然受到新冠肺炎疫情影响,但同比仍基本持平。

平安集团联席CEO陈心颖表示,将按照计划在年末完成剩下35%未改革营业部的改革,改革的效果是循序渐进的,每个改革需要12个月到18个月进行推动,中国平安会逐步稳健做好基础,越做越好。

对于投资者认为平安股价被低估的话题,平安集团联席CEO姚波表示,到目前为止,中国平安已经完成了超50亿的回购,但股价和价值出现了一定脱钩,希望未来可以收窄。平安未来将继续保持稳健经营、稳健业绩,持续深化寿险改革,逐步显现改革效益,并持续回报股东。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}