编者按:

2022中报季拉开序幕,面包财经近期将对沪深两市主要上市银行进行财报拉片式阅读,主要从盈利质量、资产质量、核心监管风控指标、社会责任、信披合规性等角度进行透视。

本篇为招商银行的首篇财报拉片,主要分析其房地产贷款。

商业银行涉房信贷及资产质量备受关注,监管部门要求商业银行防范金融体系对房地产贷款过于集中带来的潜在系统性金融风险。

2022年中报数据显示,招商银行涉房信贷余额仍处高位,房地产行业不良贷款率和不良余额均显著上升。

房地产行业不良贷款余额112亿 不良率倍增

历史数据显示,自2020年底至2022年6月末,由于房地产客户风险暴露风险,招商银行房地产业的不良贷款余额和不良率持续上升。

从不良率来看,截至2022年6月末,该行的房地产业不良贷款率为2.82%,较上年末增加1.41个百分点,不良率翻倍上涨。

财报显示,截至2022上半年,该行房地产业的不良贷款余额为112.08亿元,较上年末增长55.53亿元,接近翻倍增长。

房地产贷款占比较大 前十大单一借款人有三家为房地产业

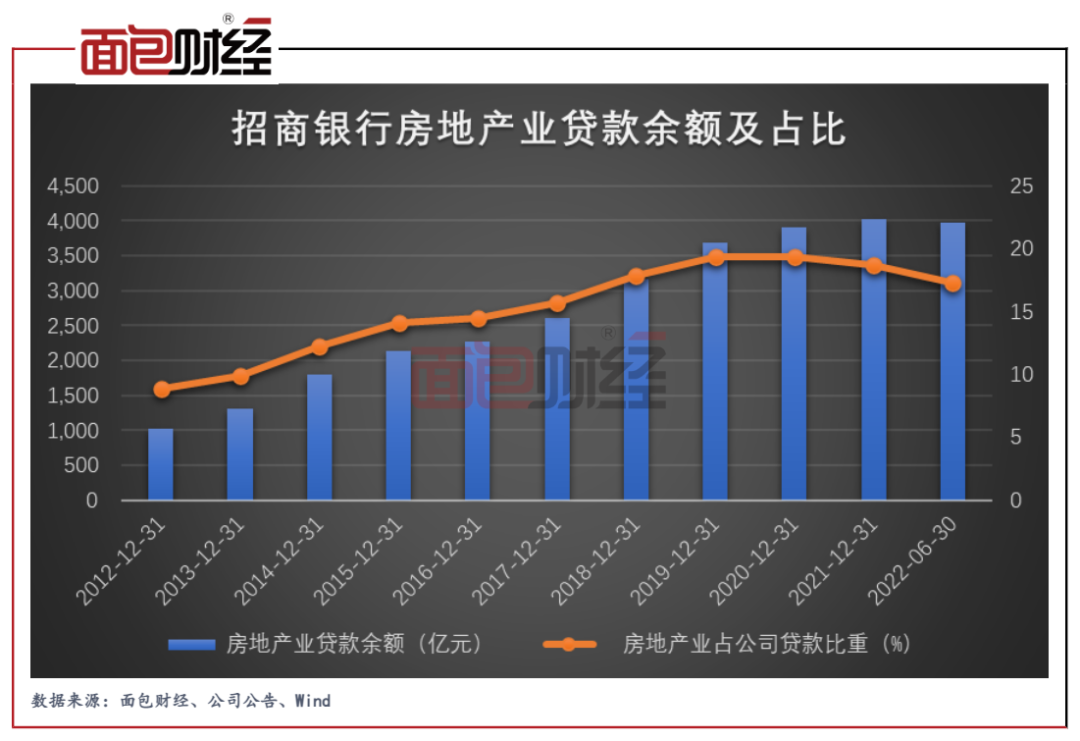

在招商银行房地产业不良贷款余额及不良贷款率均飙升的同时,房地产业是该行公司贷款中占比较大的行业。

2012年末至2021年末,招商银行公司贷款中的房地产贷款余额连续9年增长,从2012年末的1019.51亿元增长至2021年末的4017.04亿元,接近翻4倍。2022年6月末该项余额小幅下降至3972.43亿元,但仍然略高于2019年末的水平。

2012年末至2020年末,招商银行房地产业占比从8.84%上升至19.37%。

2021年末及2022年6月末该项占比略有下降但仍处于高位。截至2022年6月末,该行房地产业占比仍为公司贷款中占比第二大的行业。

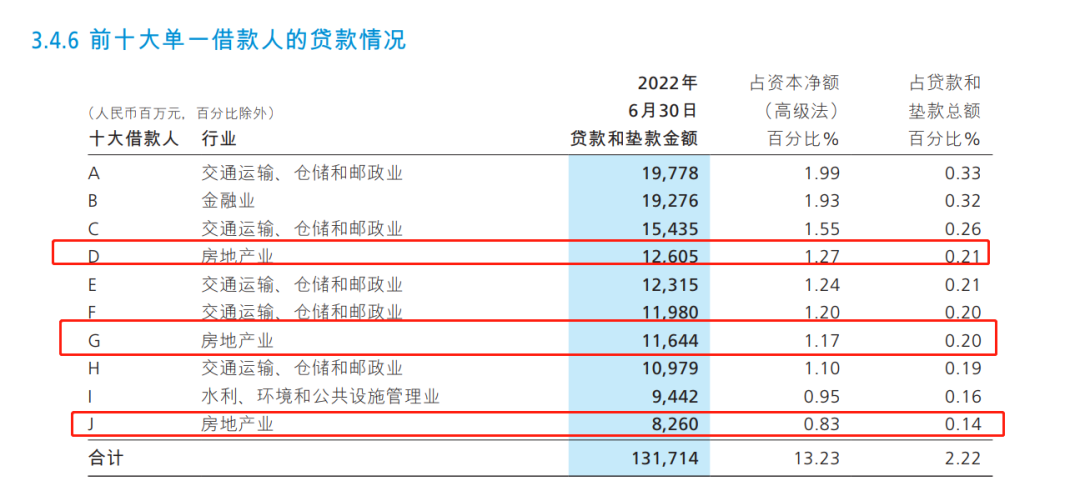

此外,该行前十大单一借款人中有三位来自房地产业。财报显示,截至6月末,招商银行向这三大房地产客户共发放贷款和垫款金额325.09亿元,占资本净额(高级法)3.27%,占贷款和垫款总额0.55^%。

个人住房贷款超1.3万亿,不良率微降

中报显示,截至2022年6月末,招商银行的个人住房贷款余额为13879.77亿元,较上年末增加135.71亿元;其总贷款占比由2021年末的24.68%下降1.28个百分点至23.4%。

资产质量方面,截至2022年6月末,该行的不良住房贷款余额为37.86亿元,较上年末减少0.35亿元;不良贷款率较上年末微降0.01个百分至0.27%。

值得注意的是,招商银行在中报中表示,受疫情冲击、经济下行和房地产企业信用风险暴露的影响,该行的个人住房贷款业务进一步向经济发展较快、房价相对稳定、购房者消费需求旺盛的一、二线城市倾斜。

上半年虽然不良率微降,但关注贷款率和逾期贷款率均较上年末有所上升。截至2022年6月末,该行个人住房贷款关注率0.63%,较上年末上升0.27个百分点;逾期率0.34%,较上年末上升0.06个百分点。

“涉房”贷款指标仍超线

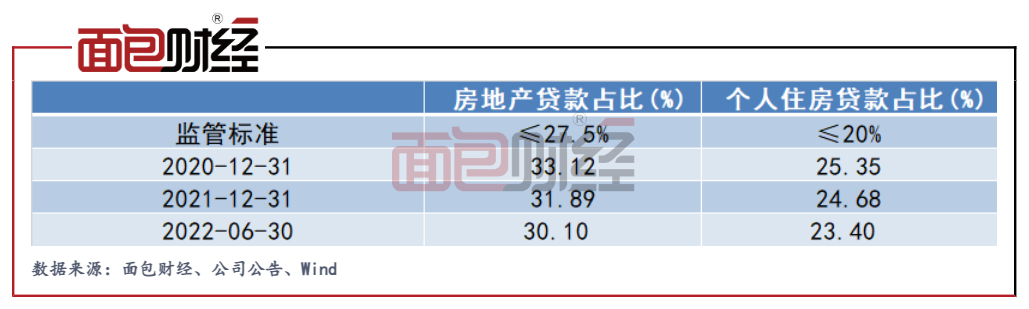

数据显示,截至2022年6月末,招商银行的房地产贷款(公司贷款中房地产行业贷款余额+个人住房贷款余额)为17852.2亿元,其在总贷款中的占比为30.1%,较上年末相比占比下降1.79个百分点,个人住房贷款在总贷款中的占比也有下降。

但是,相关指标仍然超过监管红线,存在进一步压降压力。

根据银行业金融机构房地产贷款集中度管理制度,招商银行属于中资中型银行(第二档),其房地产贷款和个人住房贷款占比上限分别为27.5%和20%。该行的两项“涉房”贷款指标虽有下降,但仍超过监管红线。目前,该行仍处于业务调整过渡期。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}