编者按:

一些长期业绩差、让投资者亏钱的产品仍然向投资者收取巨额管理费,费率甚至显著高于市场平均水平,是否合理?

本“投资者亏钱,基金公司赚钱”系列,将重点研究类似问题。本篇是上投摩根基金旗下产品2022年二季报财报研究的首篇。后续研究将透视更多产品的核心数据。

上投摩根旗下产品二季报已经披露完毕,本文结合财报数据,透视“上投摩根亚太优势混合(QDII)”这只产品。

牛市高位火爆限购发行 15年累计亏损超百亿元

上投摩根亚太优势混合是一只QDII普通股票型基金,成立于2007年10月。

作为首只提出以亚太市场为投资目标区域的股票型投资基金,上投摩根亚太优势混合(QDII)曾创下首日认购规模突破千亿元的历史记录。基金最终配售比为25.8%,有效净认购金额约295.69亿元。但截至2022年6月末,上投摩根亚太优势混合(QDII)以101.51亿元的累计亏损成为四只首批出海的基金系QDII中的“垫底”产品。

根据该产品历史走势图,上投摩根亚太优势混合(QDII)净值自发行起就一路震荡下跌。2008年末,基金跌破0.4元关口,以0.383元的单位净值进入“三毛”基金行列。此后,基金表现虽有所回暖,但受创立时高位建仓因素的影响,该基金净值多年在0.6元附近徘徊。

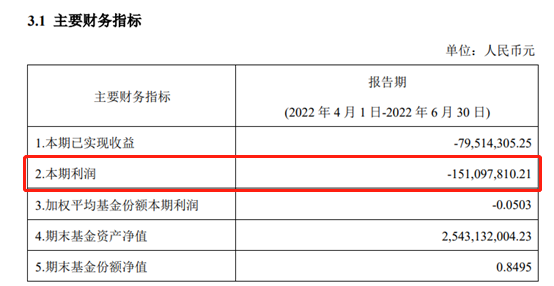

最新二季报显示,上投摩根亚太优势混合(QDII)2022年第二季度亏损约1.51亿元,上半年合计亏损约3.45亿元。

截至2022年8月3日,基金单位净值仅为0.8398元。此外,过去的近十五年间,基金从未分过红,这意味着成立时认购的投资者,若期间没有申赎持有至今,亏损仍超过一成。

投资者“割肉”离场

基金亏损的情况下,大部分投资者选择“割肉”离场。

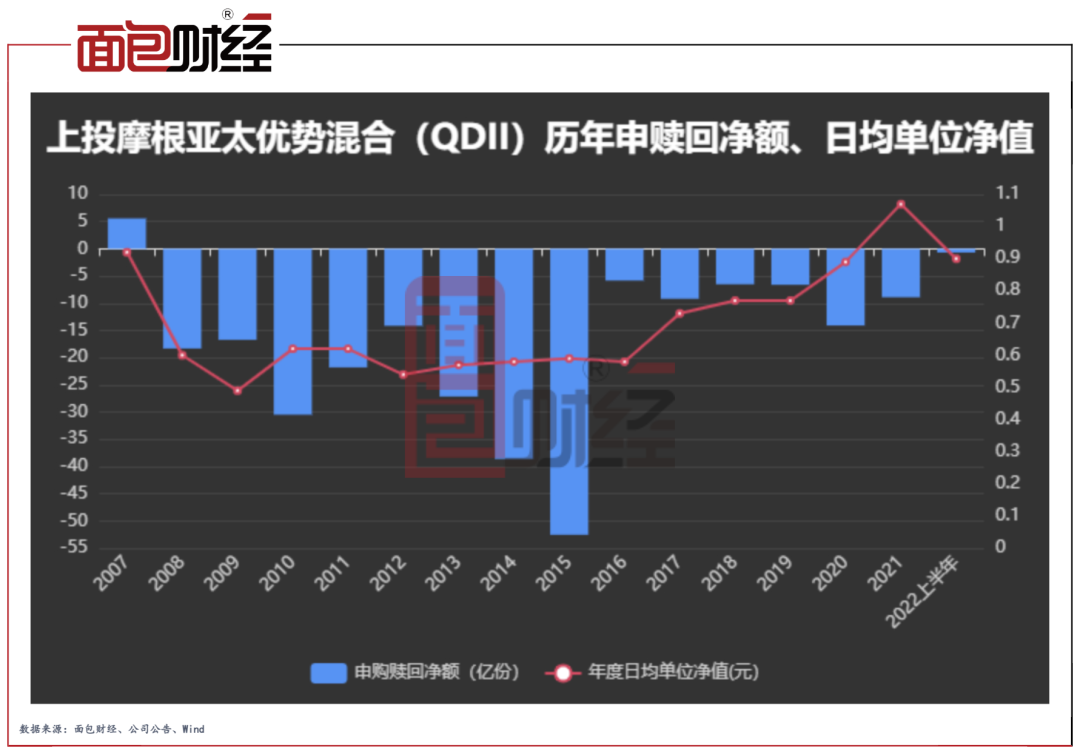

数据显示,上投摩根亚太优势混合(QDII)从2008年开始持续遭遇净赎回。其中,2010年、2014年、2015年为赎回高峰期,分别净赎回30.46亿份、38.57亿份以及52.51亿份。

观察该产品成立以来的日均单位净值,大部分年份均低于1元,这意味着最初申购该产品的投资者无论持有至今还是在期间赎回,大概率面临亏损。

截至2022年上半年末,上投摩根亚太优势混合(QDII)基金的规模,已经从最初的近300亿元,跌落至25.43亿元左右,规模缩水超九成。

成立15年,累计收取管理费超23亿元

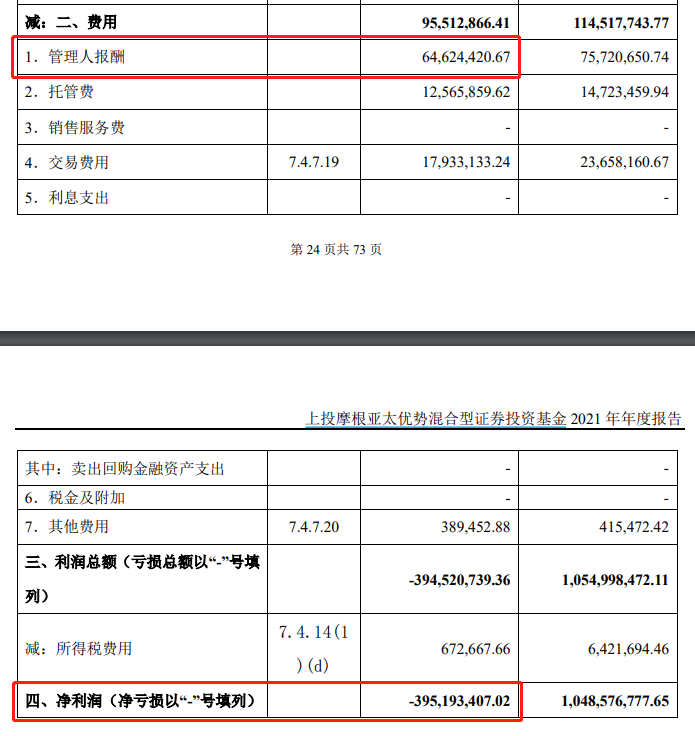

尽管产品长期业绩表现不佳,上投摩根基金每年仍然能够收到相当金额的管理费。年报显示,2021年上投摩根基金作为基金管理人从该产品获得的报酬约6462.44万元。根据费率计算,2022年也仍获得数千万元管理费。

统计显示,2007年至2021年的15年间,上投摩根基金公司获取管理费合计约23.44亿元。

管理年费高达1.80%,是否合理?

作为2007年第一批出海QDII之一,上投摩根亚太优势混合(QDII)管理费率达1.80%,。该产品的管理费率不仅在上投摩根旗下产品中最高,在整个公募QDII基金市场(初始基金口径)也位居前列。

除管理费外,上投摩根亚太优势混合(QDII)的托管费率为0.35%,申购费率在0.40%-1.80%之间,赎回费率在0.00%-1.50%之间。于投资者而言,持有该基金首年总费率约为2.55%-5.45%。

在外方股东摩根资产管理的支持下,上投摩根是国内最早布局海外投资的基金公司之一。相比之下,公司长期业绩则显得不尽人意,截至8月3日,其旗下管理的QDII产品中,除上投摩根亚太优势混合(QDII)外,上投摩根全球天然资源、上投摩根恒生科技ETF自成立以来总回报仍为负。

在公司官网上,上投摩根亚太优势混合(QDII)的介绍语是“26年投资老将掌舵,专注挖掘亚太明星企业”。面对上投摩根亚太优势混合(QDII)的长期业绩,该基金是否真正做到择优选股?累计超百亿元的的亏损之下,基金公司是否应该降低管理费费率?

2022年5月,证监会发布的《优化公募基金注册机制 促进行业高质量发展》机构监管情况通报提到,对存在管理能力弱,产品中长期业绩持续表现差,投资运作风险事件时有发生的基金管理人可能采取审慎性措施。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}