或受永续债兑付因素影响,旭辉控股集团近期股债双双走低。截至7月21日数据,公司股价7月以来累计跌幅近50%,仅7月21日当日就大跌15.09%。

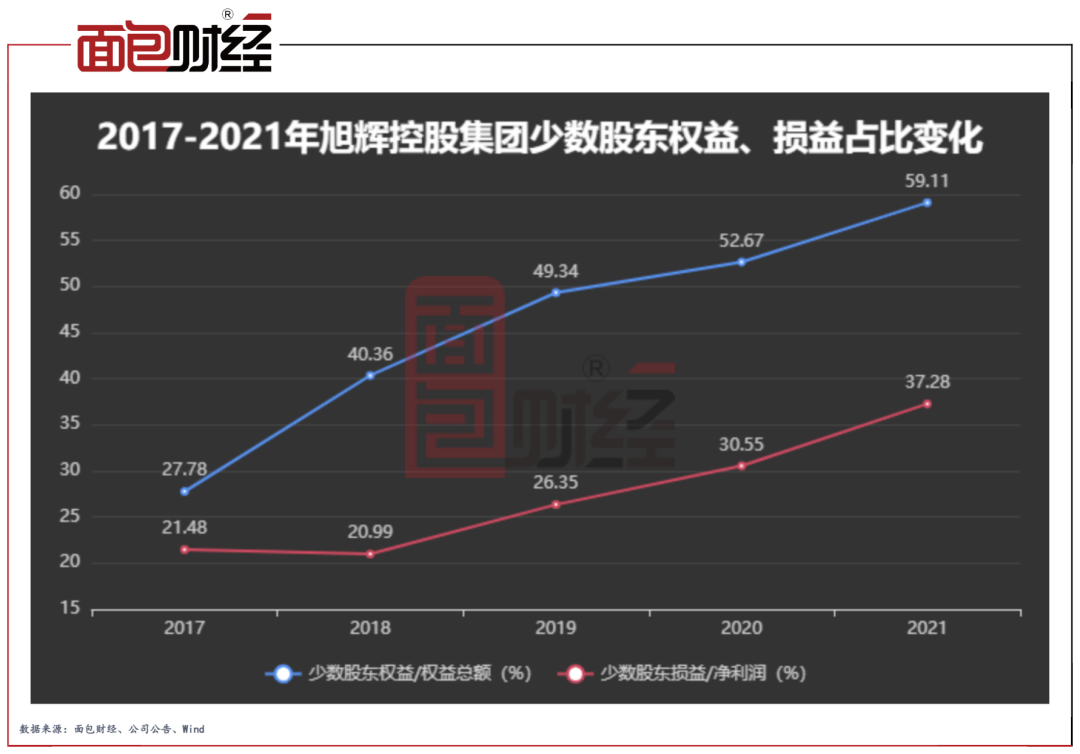

值得关注的是,长期来看,市场真正的担忧可能来自“表外负债”。2021年年报显示,公司少数股东权益占总权益比重近年来持续上升,且显著高于公司少数股东损益占净利润比例。

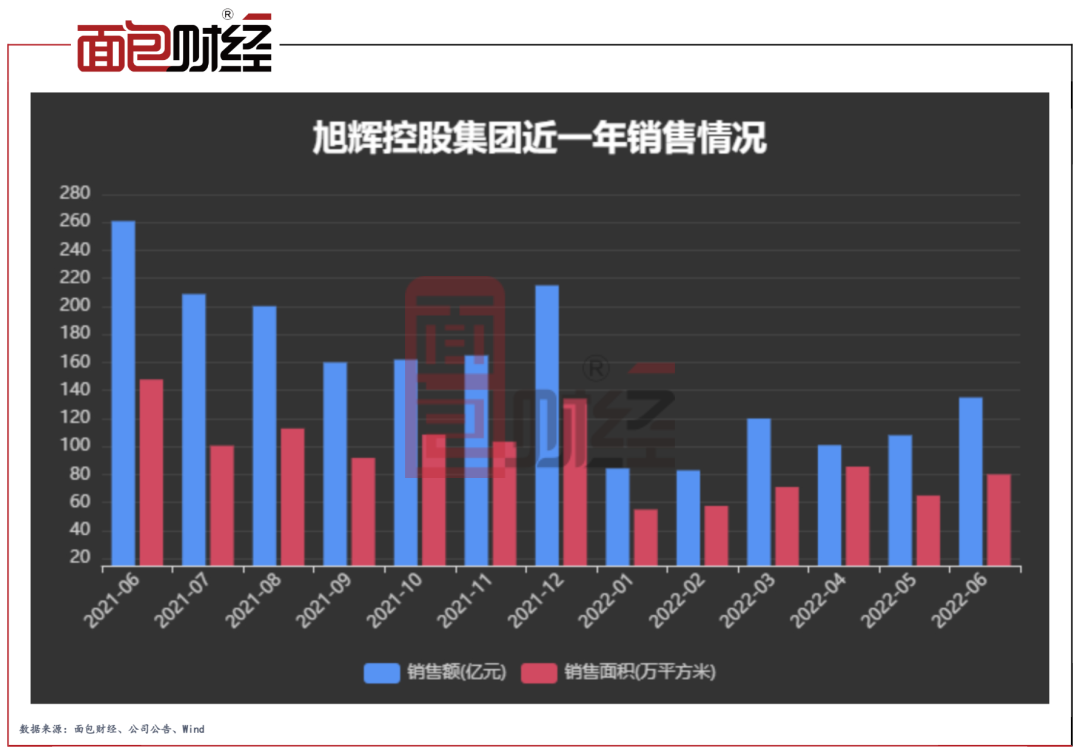

上半年销售额同比下滑超五成

最新销售数据显示,2022年1-6月旭辉控股集团(连合营企业及联营公司)累计合同销售金额约631.4亿元,同比下降53.62%;合同销售面积约414.46万平方米,同比下降48.02%。

其中,6月单月旭辉控股集团实现合同销售金额约135亿元,合约销售面积约80.07万平方米,分别同比下降48.26%、45.85%。

2021年,旭辉控股集团净利润自2014年以来首次出现下跌,盈利能力走低。年报显示,公司2021年净利润同比下跌5.2%至76.13亿元。此外,2021年公司毛利率为19.3%,同比下降2.4个百分点;核心净利率仅为6.8%,同比下滑4.4个百分点。

股债双双走低

2022年6月,旭辉控股集团发布首笔信用保护工具加持公司债,该笔债券发行规模5亿元,票面利率5.5%,公司也成为继5月龙湖、碧桂园、美的置业、新城控股之后,第五家使用信用保护工具发行公司债的民营房企。

年报显示,2021年末旭辉控股集团剔除预收款后的净资产负债率、净负债率和现金短债比分别为69.74%、62.8%和2.61倍,属于“绿档”阵营。值得关注的是,2021年年末,旭辉控股现金及银行结余为464.62亿元,较2020年末缩水超40亿元。

2021年末,旭辉控股少数股东权益达到634.85亿元,同比大幅增长44.10%,占总权益比重接近六成。这一占比近年来持续上升,且显著高于公司少数股东损益占净利润比例。此外,公司2017年发行的5.375%永续债2022年8月24日即将到期,若公司不赎回,债券利率将跳息翻倍,财务支出剧增。

今年3月,瑞银曾发布对旭辉控股集团的看空报告。报告指出旭辉控股集团80%的项目公司非全资拥有,仅35%-45%的项目并表,而标普、穆迪及惠誉相继将旭辉控股集团展望由“稳定”下调至“负面”。此后,公司迅速回应,其在手项目的并表比例约56.2%,而非35-45%;非并表项目权益后负债为251.3亿,并无超股比担保。

市场对“表外负债”的忧虑也反映在了股价上,7月以来公司股价、美元债价格持续走低,其中公司5.375%永续债遭遇大幅下跌。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}