近日,美的置业公布2022年前6个月销售数据。受疫情反复、市场整体下行等因素影响,美的置业上半年累计销售额、销售面积较去年同期下滑均超过50%。

根据年报,美的置业踩中一道红线,属于“黄档”房企。此外,公司少数股东权益项目变化幅度较大,或存“明股实债”风险。

截至7月20日收盘数据,自七月以来公司股价下跌已接近20%。

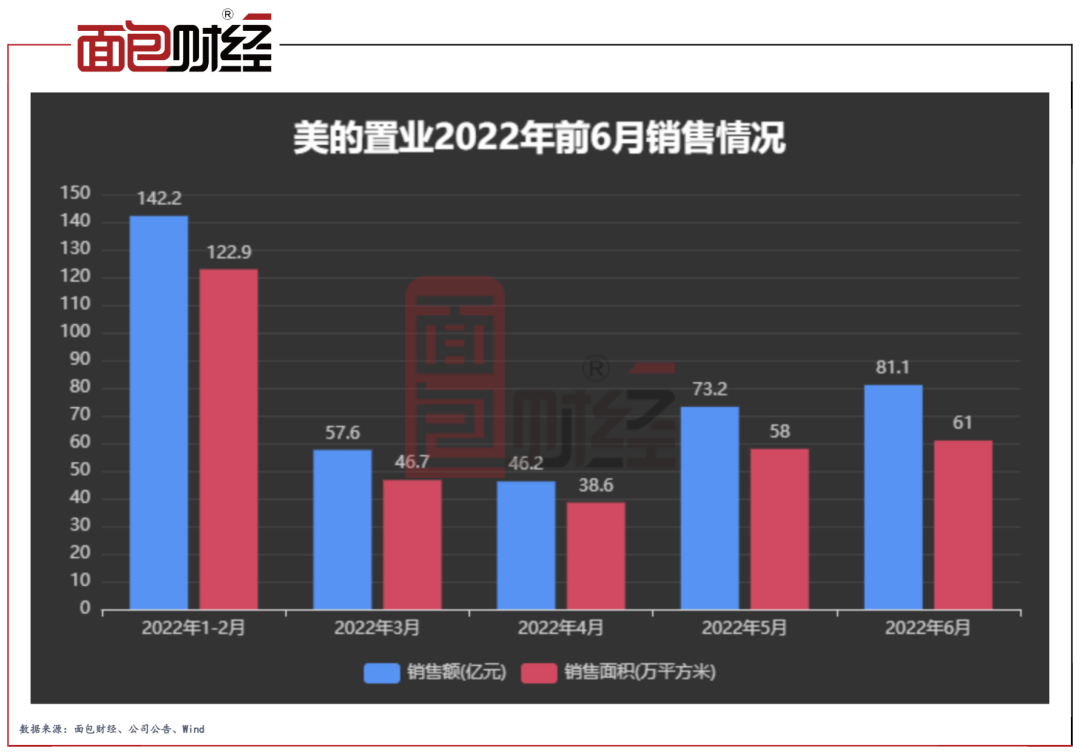

上半年销售额腰斩 去化压力加大

最新销售数据显示,2022年1-6月,美的置业及其附属公司连同其合营企业和联营公司的合同销售金额约400.3亿元,同比下降51.53%;相应的已售建筑面积约327.2万平方米,同比下降52.34%。

其中,6月单月美的置业实现合同销售金额约81.10亿元,对应建筑面积约61万平方米,分别同比下降39.75%、43.73%。

2021年末,美的置业土地总储备面积达4952万平方米。2022年上半年,公司累计销售业绩对比去年同期接近腰斩,在楼市整体遇冷的环境下,公司在较低能级城市面临较大的去化压力。

另一方面,在地产行业整体下行的背景下,美的置业从去年四季度开始陆续收购包括正荣地产、雅居乐、金科股份、花样年等在内的多家出险房企的项目股权。一季报显示,2022年3月末美的置业经营活动现金流金额、投资活动现金净额较去年同期均由正转负。

降档之路承压 或存“明股实债”风险

今年5月,碧桂园、美的置业、龙湖集团被监管机构选定为示范房企,发行债券获信用保护工具支持。根据美的置业公告,公司计划发行本期债券规模为不超过10亿元,票面利率为4.5%。值得关注的是,美的置业是三家示范房企中唯一“踩线”房企。

截至2021年末数据显示,美的置业净负债率为46.3%,现金短债比为1.71,扣除预收款后的资产负债率达到72.1%。“三道红线”监管要求之下,公司剔除预收款后的资产负债率仍超过监管要求,属于“黄档”房企。

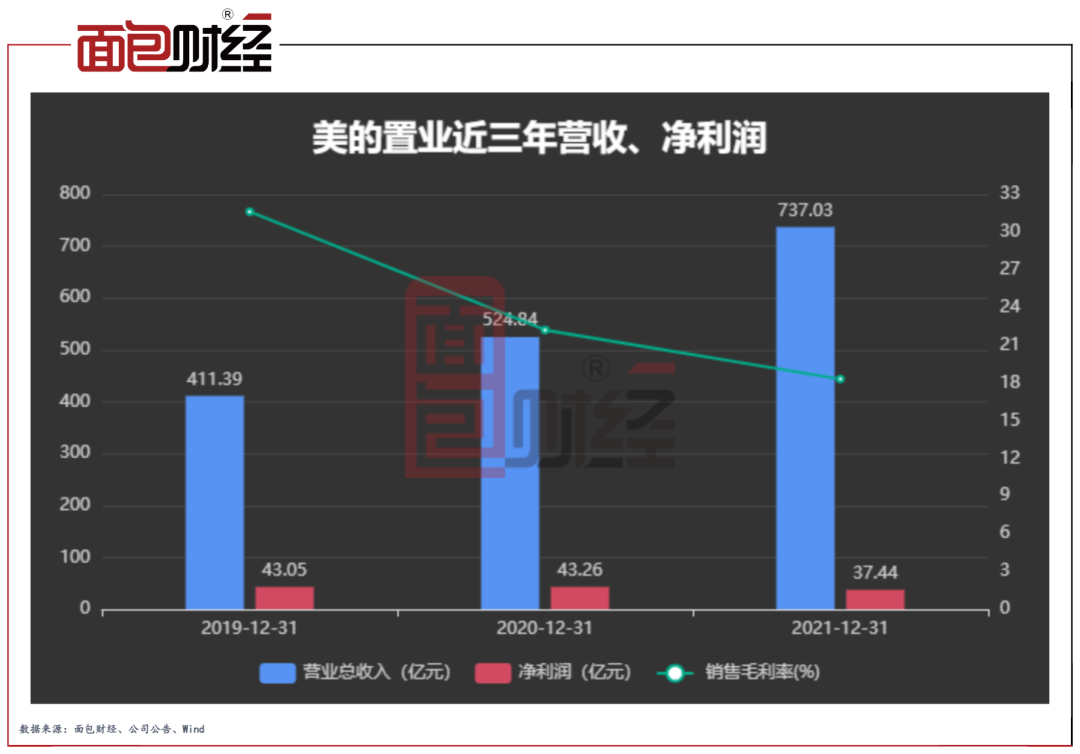

根据2021年年报,美的置业营收虽同比增加40.4%,但其净利润同比下跌13.47%至37.44亿元,为近三年来最低。此外,公司2021年毛利率仅为18.31%,对比三年前已下滑逾13%。

2022年一季度,公司营收为92.01亿,同比下滑超30%,净利润同比减少55%至5.71亿元。

值得关注的是,2021年末美的置业少数股东损益达15.59亿元,较2020年末暴增212.42%,年内利润占比已接近三成。而资产负债表中,公司少数股东权益已达到242.98亿元,总权益占比达50.8%,公司或存“明股实债”风险。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}