近日,中伟股份的定增申请获深交所受理,拟发行不超过6096.67万股,募资总额不超过66.8亿元,用于投建4个扩产项目并补充流动资金。2020年12月和2021年11月,公司先后完成首发上市和定增,已累计通过股权融资方式募资超过60亿元。

截至2022年4月30日,中伟股份尚有超13亿元首发和前次定增募资未使用,频繁融资的合理性值得商榷。

2021年至2022年一季度,中伟股份经营活动现金净流量均为负,远低于当期净利润,而当期公司的现金销售均远低于营收,公司经营活动创造现金流的能力或不强。此外,公司在大幅扩产的同时,销售量逐渐跟不上产量的提升,公司的存货也大幅占用营运资金。

上市以来持续通过股权融资“补血” 产销率下滑

近日,中伟股份发出定增预案,拟募资66.8亿元,将使用19.95亿元补流,其余将用于投建4个扩产项目。2020年和2021年,公司先后完成首发上市和定增,合计募资超60亿元,其中已使用约14亿元用于补流。

自2020年上市以来,公司逐年完成或计划股权融资,不断扩产和补流,公司“资金饥渴症”的症结在哪?

中伟股份将大量融资投建扩产项目,但尚未实现理想的业绩成果。截至2022年4月末,中伟股份前两次股权融资投建的两个生产基地项目均未投资完成,其中高性能动力锂离子电池三元正极材料前驱体西部基地项目已投产,累计已实现收益未达预期。

截至2021年末和2022年一季度末,中伟股份在建工程的账面价值分别为23.04亿元和34.77亿元,较上期期末分别增加279.59%和50.90%,增速较快。手握较多的在建工程,但公司仍募资扩产,扩张势头较为激进。

大幅扩产可能造成产能难以消化的风险。

2021年,中伟股份锂电正极前驱体材料的销量和产量分别为17.57万吨和18.17万吨,同比分别增加93.22%和97.36%,销量的同比增速跟不上产量增长。当期,公司产品的产销率为96.67%,较上年度下降约2个百分点。

2021年年末,公司存货的账面价值为48.24亿元,同比增加超2倍,远高于当期公司营收增幅。其中,公司的原材料和库存商品分别价值17.79亿元和12.64亿元,同比分别增加5.32倍和3.31倍,是公司存货增加的主因。尤其是库存商品的大量囤积,可能拖累公司现金流。

对外投资、海外扩张消耗大量现金流

观察中伟股份的现金流量表,2020年以来,首发上市后,公司拓宽了融资渠道,筹资活动现金流入和投资活动现金流出均较以前大幅增加。

2022年3月,中伟股份参与腾远钴业的A股IPO战略投资者配售,获配股数和金额分别约为57.48万股和1亿元,腾远钴业主营钴系列产品,镍、铜、锰等,处于中伟股份的上游原材料领域,公司此举为向上游原材料供应领域拓展,或需警惕行业周期下行时的负反馈风险。

此外,公司还与同行公司合资建设海外生产基地。2021年12月,公司公告称其香港全资子公司与芬兰矿业集团全资子公司签署芬兰前驱体项目投资协议书,拟在芬兰Hamina市建设年产规模不超过12万吨的高镍三元前驱体生产基地,或需关注海外投资风险。

2021年年末和2022年一季度末,中伟股份其他权益工具投资的账面金额分别为6719.75万元和16630.66万元,较上期期末分别增加6719.75万元和9910.92万元,增势明显,主要系公司对外投资规模有所增加。

经营现金流承压 靠股权融资是否可持续?

中伟股份净利润现金含量持续较低,2021年至2022年一季度公司经营性现金净流量更是收负。报告期间,公司销售商品、提供劳务收到的现金占当期营收的比值分别为77.16%和68.93%,均较以前年度有所下滑。

2021年,公司应收票据和应收账款合计账面价值47.29亿元,同比增加2.84倍,远高于当期营收增幅。一定程度上,大量赊销占用了营运资金。

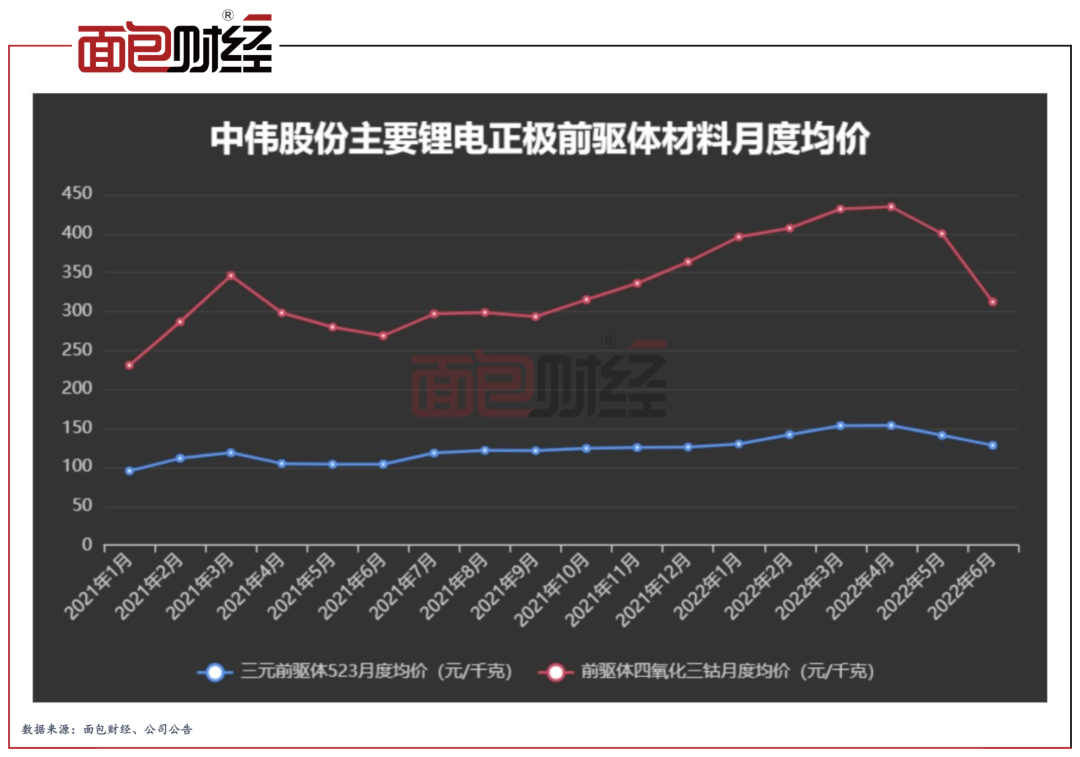

整体而言,2022年4月至6月,中伟股份主要锂电正极前驱体材料产品中,三元前驱体和四氧化三钴的月度均价较以前有所下滑,未来公司的盈利能力可能因此下滑。

行业高景气度环境下,中伟股份可以通过股权融资不断扩大业务规模。但长远来看,公司的稳健经营仍需自身经营创造现金流能力的提升,目前公司可能还没有证明这一能力。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}