近日,南京银行成为了舆论关注的焦点。

先有行长在任期内离任,股价一度逼近跌停,后有网民“恶意造谣”。在发布公告澄清相关信息后,南京银行发布业绩快报,该行的业绩继续保持快速增长趋势,且资产质量保持良好。

那么,南京银行的成色到底如何?是否存在潜在风险?我们从近期公告和财报看起。

未满任期,行长调任

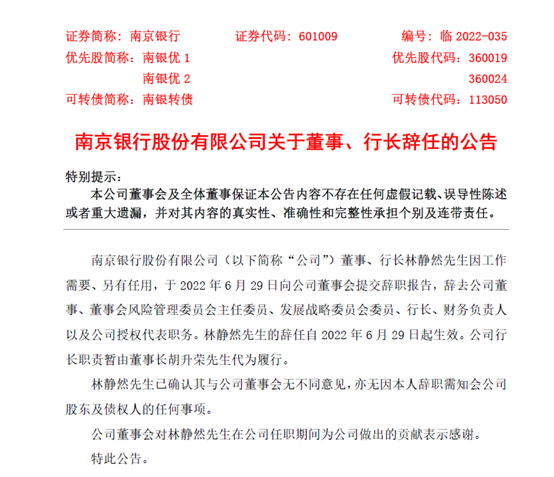

6月29日晚间,南京银行发布公告称,该行董事、行长林静然因工作需要、另有任用,于当日向公司董事会提交辞职报告,辞去公司董事、董事会风险管理委员会主任委员、发展战略委员会委员、行长 、财务负责人以及公司授权代表职务。公告同时表示,林静然的辞任自当日起生效。公司行长职责暂由董事长胡升荣代为履行。

年报信息显示,林静然担任南京银行行长一职的时间并不长,自2020年9月起任职南京银行行长,至今尚未满两年。

在发布行长离任公告后,南京银行一度陷入舆论,总市值也由6月29日的1148.06亿元降至7月6日收盘后的1032亿元,缩水超百亿。

7月3日下午,该行发布2022年半年度业绩快报,这也是A股上市银行披露的首份上半年业绩快报。

业绩持续增长,资产质量保持稳定

业绩快报显示,截至2022年6月末,南京银行实现营收235.32亿元,较上年同期增加32.95亿元,同比增长16.28%;实现归母净利润101.50亿元,较上年同期增加16.96亿元,同比增长20.06%。该行资产总额约1.91万亿元,较年初增加1656.75亿元,增幅为9.47%。

资产质量方面,截至报告期末,该行不良贷款率0.9%,较年初下降0.01个百分点;拨备覆盖率为395.17%,保持稳定。

除此之外,南京银行还对总贷款及房地产贷款情况进行了披露。公告显示,截至2022年6月末,该行贷款总额为9036.17亿元,较年初增加1132.95亿元,增幅14.34%。母公司房地产贷款余额1293亿元,占比14.5%;其中,公司类房地产贷款461亿元,个人按揭贷款832亿元。

按照2022年一季报数据,南京银行的资产规模在上市农商行中排排名第五,位于北京、江苏、上海和宁波银行之后。不良率则与厦门银行并列第三,均为0.9%;拨备覆盖率接近400%,在城商行中均排名靠前。

2022年一季度,南京银行的营收及归母净利润分别为122.77亿元和50.15亿元,均排在上市城商行的第五位,排名靠前。从增速来看,南京银行的营收同比增长20.39%,增速排在上市城商行之首;归母净利润同比增长22.33%,增速仅次于江苏银行和成都银行排在第五位。

整体来看,南京银行的资产规模、资产质量及盈利能力在城商行中均排名靠前,业绩增长较快且资产质量较为稳定。

单一行业贷款占比偏高,风险需关注

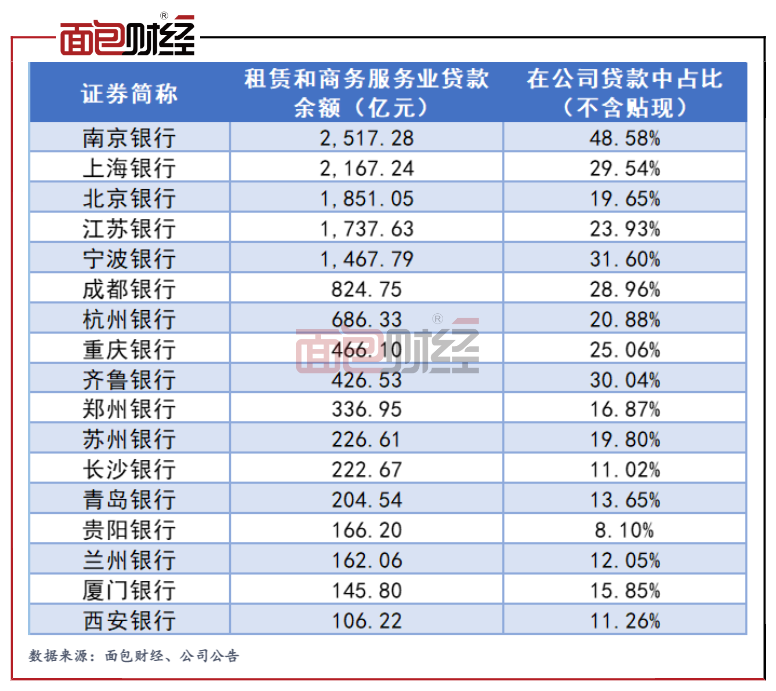

就城商行整体而言,作为扎根于城市的区域性银行,市区内的租赁和商业服务业普遍发达,这也导致城商行在该行业的贷款投放普遍高于其他行业。

数据显示,截至2021年末,南京银行租赁和商务服务业贷款余额达2517.28亿元,在总公司贷款中占比达48.58%。与其他城商行相比,南京银行在租赁和商务服务行业的贷款规模及公司贷款占比均为最高。

租赁和商务服务业信贷投放占比偏高固然有区域经济结构的因素,但相关风险仍值得警惕。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}