更换基金经理后业绩变脸的例子,在公募基金行业并不鲜见,近期的一个案例为新华安享惠金定期债券。

自2013年11月成立以来至2021年末,新华安享惠金定期债券A类的累计净值增长率超过80%,在同类产品中排名靠前。

2021年2月,该基金的初始基金经理离任。自此之后,基金风格突变,特别是风险相对较高的可转债持仓占比大幅攀升。随着2022年以来可转债板块深度调整,新华安享惠金定期债券的净值出现明显回撤且大幅跑输业绩比较基准。

证监会近日发布的《关于加快推进公募基金行业高质量发展的意见》指出,“引导基金管理人构建团队化、平台化、一体化的投研体系”、“完善投研人员梯队培养计划,做好投研能力的积累与传承,扭转过度依赖‘明星基金经理’的发展模式。”

新华基金是否认真做好“投研能力的积累与传承”?公司风控是否不够给力?

新华安享惠金定期债券:“王牌”债基业绩滑落

新华安享惠金定期债券成立于2013年11月,基金投资目标为“在严格控制投资风险和增强基金资产流动性的基础上,力争获取超过业绩比较基准的当期收入和投资总回报。”根据收费方式不同,该基金包括A/C类份额。

基金成立以来,业绩表现较为出色,新华安享惠金定期债券A类(519160.OF)截至2021年底的基金份额累计净值增长率超过80%。较好业绩表现刺激下,新华安享惠金定期债券A类2019年末的基金资产净值一度超过27亿元。

然而,2022年以来,该基金的业绩表现令人大跌眼镜。

截至2022年5月13日,新华安享惠金定期债券A类亏损4.40%,排名642/661。基金业绩也大幅跑输业绩基准,同期,该基金的业绩比较基准收益率约为0.99%。

图1:2021年以来新华安享惠金定期债券A类单位净值走势

风格突变:可转债持仓大增拖累净值表现

新华安享惠金定期债券2022年以来较差的业绩表现或与其高仓位运作、大幅增加风险相对较高的可转债(可交换债)持仓密切相关。

2021年年报显示,新华安享惠金定期债券持有的债券投资组合公允价值为9.05亿元,占基金资产净值的133.99%,这一比例尽管相较2021年三季度末的155.51%有所下降,但大幅高于2020年末的95.59%。

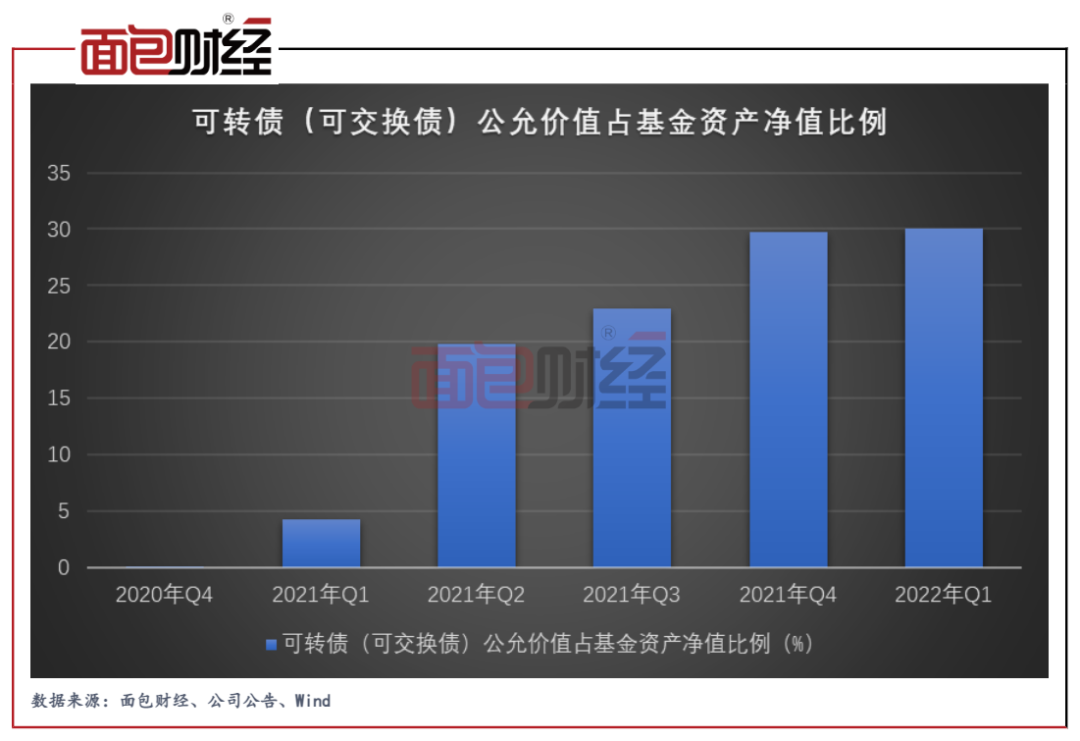

此外,新华安享惠金定期债券2021年末持有的可转债(可交换债)公允价值为2.01亿元,占基金资产净值的29.78%,相较2021年三季度末的22.96%进一步增加。2020年末,该基金持有的可转债(可交换债)公允价值则仅为108.91万元,占基金资产净值的0.06%。

图2:可转债(可交换债)公允价值占基金资产净值比例

2022年一季度,中证转债指数下跌超过8%,较大程度上拖累了基金的净值表现。数据显示,新华安享惠金定期债券A类2022年一季度下跌4.59%,大幅跑输业绩比较基准5.26个百分点。

2022年一季度末,新华安享惠金定期债券大幅减仓债券资产,债券投资组合公允价值占基金资产净值的比例由2021年末133.99%大幅降至当期72.35%。

但是,该基金并未降低可转债(可交换债)的持仓比例,2022年一季度末还小幅上升至30.00%。具体持仓上,苏银转债、光大转债、国君转债、国投转债、南银转债、烽火转债这6只可转债占基金资产净值的比例均超过1%。

更换基金经理后遭遇大幅赎回 投研体系面临考验

新华安享惠金定期债券2021年以来持仓结构大幅变动可能与基金经理变更密切相关。对于基金产品来说,基金经理往往是其中的核心。

2021年2月19日,初始基金经理于泽雨离任。于泽雨任职7年多,累计取得超过70%的收益率,同类排名16/157。

或许是因为于泽雨离任,新华安享惠金定期债券2021年出现大幅净赎回。数据显示,2021年新华安享惠金定期债券A类的申购份额为6.16亿份,总赎回份额为18.50亿份,基金份额总额由2021年初18.80亿份减少至2021年底6.46亿份。

图3:新华安享惠金定期债券A类基金资产净值变化

证监会近日发布的《关于加快推进公募基金行业高质量发展的意见》指出,“引导基金管理人构建团队化、平台化、一体化的投研体系,提高投研人员占比,完善投研人员梯队培养计划,做好投研能力的积累与传承,扭转过度依赖“明星基金经理”的发展模式。”

对于新华安享惠金定期债券来说,在初始基金经理离任后,基金风格突变、业绩快速变脸,是否说明新华基金并不具备“团队化、平台化、一体化的投研体系”?“投研能力的积累与传承”不够充分?风控水平有待提升?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

面包财经官网邮箱:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}