编者按:

本文为上市银行财报拉片系列研究第一季的第三篇,兴业银行财报拉片的首篇。

首批拉片对象主要包括:平安银行(前身1991年上市)、浦发银行(1999年)、招商银行(2002年)、华夏银行(2003年)和兴业银行(2007年)等。

本篇主要分析兴业银行的房地产及个人住房贷款结构。

监管部门要求商业银行防范金融体系对房地产贷款过于集中带来的潜在系统性金融风险。

在梳理上市股份制银行财务数据时发现,兴业银行、招商银行和中信银行涉房贷款核心指标位居行业前列。其中,兴业银行2020年及2021年涉房贷款两项关键指标均位居同类银行首位、远超监管部门房地产贷款集中度管理所设定的上限,成为信贷“含房量”最高的上市股份制银行。

兴业银行在年报中表示“公司严格贯彻执行中央经济金融政策,坚持“房住不炒”定位不放松,房地产贷款集中度平稳下降,符合过渡期整改方案。”

事实真是如此吗?这家银行的财务数据是否能够支持“严格贯彻执行”的文字表述?一家大中型股份制商业银行对于金融政策究竟是“严格贯彻执行”还是“阳奉阴违”、“言行不一”,不能只看文字表态,关键要看行为和实际的业务情况。

兴业银行属于哪一种?用财务数据检验一下。

对照文件:“涉房贷款”占比位居股份行首位

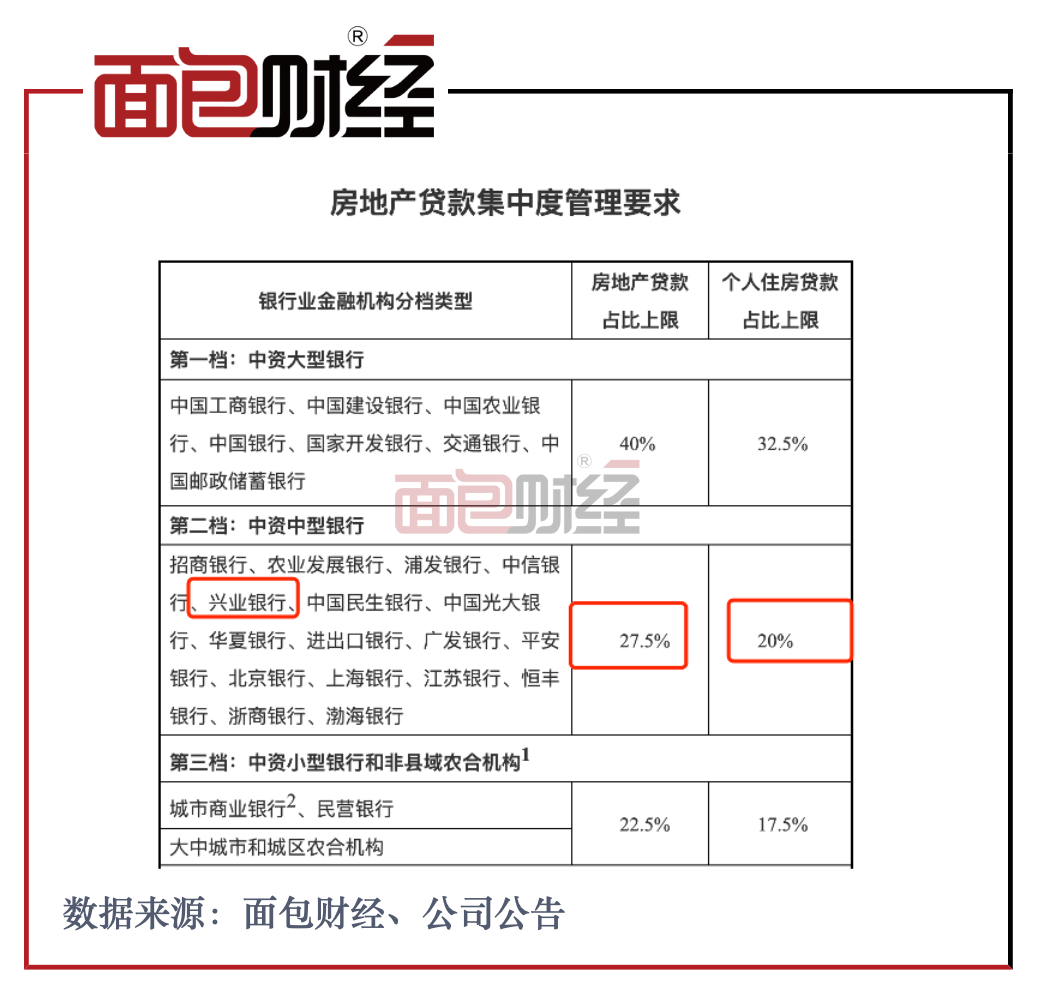

根据财报数据计算,2021年末,兴业银行的房地产贷款占比为32.93%,个人住房贷款占比为25.32%。两项指标均位居上市股份制商业银行首位且超过监管部门设定的红线。

2020年末,中国人民银行、中国银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(银发[2020]322号,简称《通知》)。根据文件要求,兴业银行属于第二档的中资中型银行,房地产贷款和个人住房贷款占比上限分别为27.5%和20%。

根据《通知》,涉房贷款集中度管理旨在增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性。

对照财报数据,兴业银行近2年的涉房贷款均超标。2021年末两项指标虽同比有所下降但仍远超监管部门划定的红线。

不降反增:2021年末房地产贷款余额同比增加193.08亿元

根据兴业银行年报数据,2021年公司贷款中,房地产行业贷款余额为3368.3亿元,2020年末为3175.22亿元。2021年末的房地产行业贷款余额较上年末增加193.08亿元。房地产贷款余额不降反增。

翻查历年财报,兴业银行公司贷款中的房地产贷款余额呈出逐年上升的态势,从2017年末到2021年末,房地产贷款余额增加了1853.42亿元,翻倍有余。

从占比来看,2017年至2020年,该行的房地产业占公司贷款比重持续上升。截至2020年末,该行的房地产业占公司贷款比重为15.54%,较2017年末高5.32个百分点。

2021年,兴业银行房地产贷款在公司贷款及总贷款投放中的占比略有下降。但是,这种下降主要是由于总贷款规模上升带来的稀释作用,并非来自房地产贷款余额的减少。

个人贷款六成涉房:个人住房及商用房贷款增加681亿

涉房贷款不仅支撑了兴业银行的公司贷款,也支撑了该行的个人贷款。

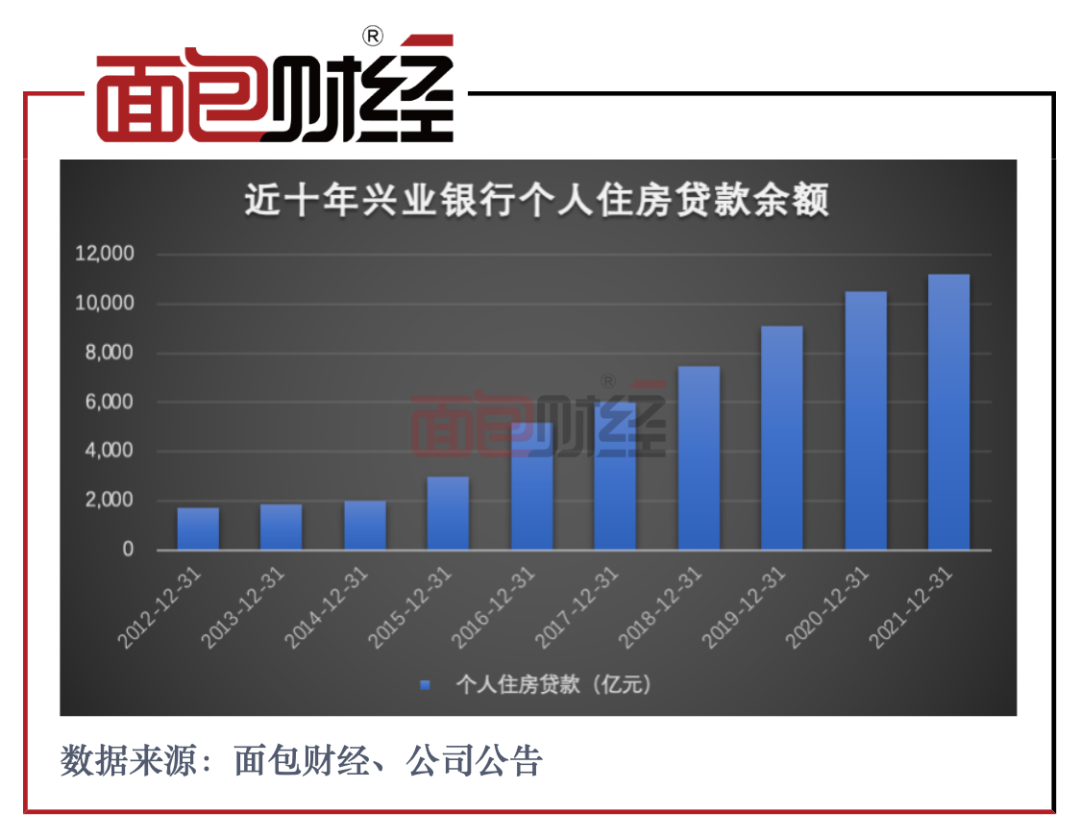

财报显示,兴业银行的个人住房及商用房贷款余额从2020年末的10530.59亿元,增长到2021年末的11211.69亿元,增长了681.1亿元。贷款余额同样不降反增。

翻查历年财报,兴业银行个人住房贷款余额持续增长。

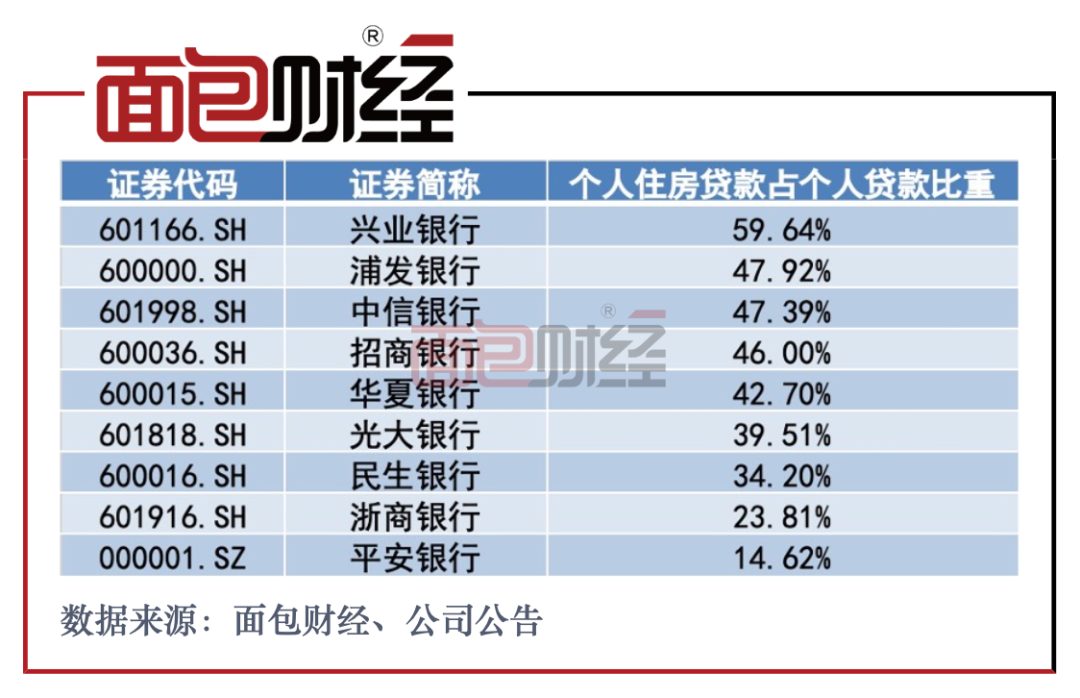

2021年,兴业银行的个人住房贷款占个人贷款比重高达59.64%,占比居股份行之首。

总体来看,兴业银行的涉房贷款不仅支撑该行的对公业务,更在个人业务中占比过半。无论是与自身历史数据还是与其他股份制银行相比,最近几年兴业银行的信贷资源很明显的向涉房领域倾斜。

按照《通知》口径以公司贷款中的房地产贷款及个人贷款中的个人住房贷款来计算,兴业银行的涉房贷款余额从2020年末的13705.81亿元增加到2021年末的14579.99亿元,增加了874.18亿元。但是由于该行总体信贷规模扩张速度更快,两项占比略有下降。

兴业银行投向房地产领域的资金和资源不仅包括自营贷款,还包括债券、非标等业务。兴业银行在2021年年报中称:“公司境内自营贷款、债券、非标等业务项下投向房地产领域业务余额16,532.58亿元”

由于分母扩张更快而导致“涉房贷款”占比略有下降能否解释为“严格贯彻落实”政策?监管部门是否会接受这种解释?

如果“涉房贷款”占比位居行业前列并且余额仍然同比增长的银行都能够被定义为“严格贯彻执行中央经济金融政策”,那让排名在其之后的银行情何以堪?

商业银行房地产贷款过度集中会带来哪些潜在的金融风险?后续将对相关银行的不良贷款、核心风控指标数据真实性、理财产品底层资产等关键事宜进行拉片式分析。

【上市银行财报拉片系列研究】

拉片是电影行业的一个术语,意思就是抽丝剥茧地“读电影”。像拉锯一样,一格一格地仔细看、反复看,深度解读电影。把每个镜头的内容、场面调度、运镜方式、景别、剪辑、声音、画面、节奏、表演、机位等都纪录下来,进行总结分析。

银行的财报尤其适合拉片式阅读。银行指标多、业务复杂,某些机构还比较喜欢使用滤镜、善于化妆,关掉滤镜、用上卸妆水才能看到“素颜”。

面包财经近期将对沪深两市主要上市银行进行财报拉片式阅读,每家撰写若干篇拉片报告,从资产负债结构、真实资产质量、核心监管风控指标、社会责任、信披合规性等角度逐项分析。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

面包财经官网邮箱:mt@mbcaijing

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}