上海银行2021年年报显示,该行经营业绩稳步增长,资产质量保持良好。

面对疫情反复,上海银行减费让利聚焦实体经济,加大对普惠金融、绿色金融、科创金融等重点领域信贷投放力度。

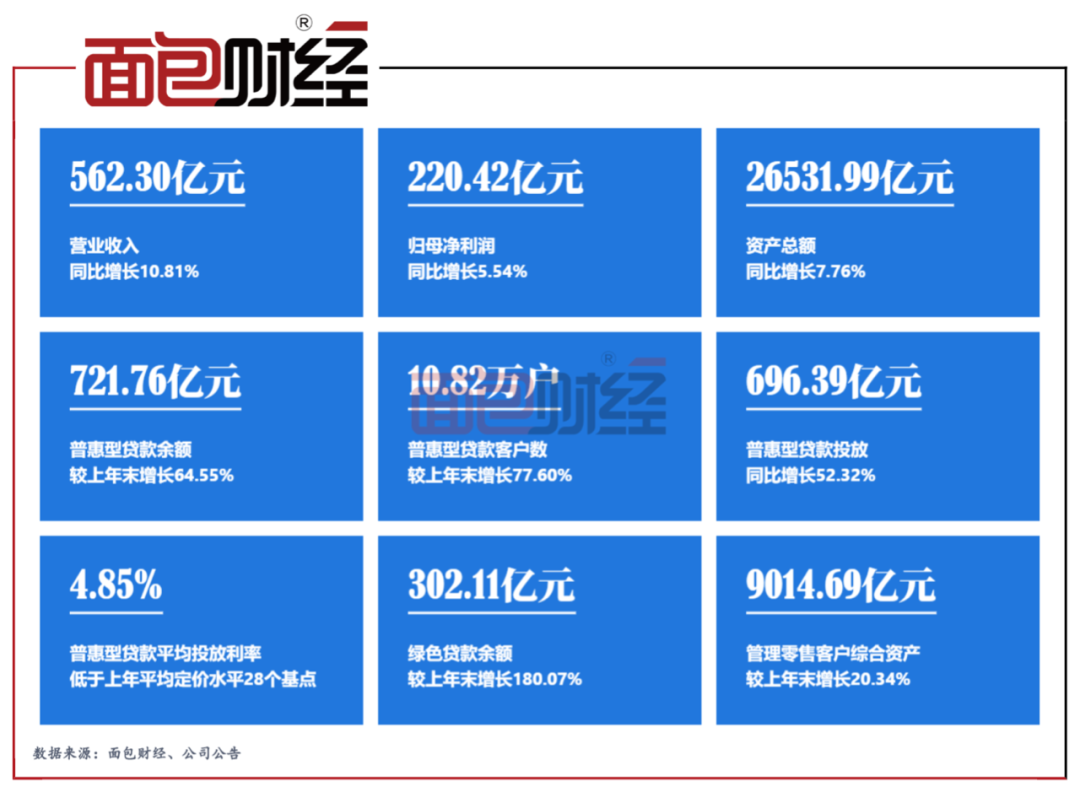

财报显示,2021年上海银行普惠型贷款投放696.39亿元,同比增长52.32%。普惠型贷款平均投放利率为4.85%,低于上年平均定价水平28个基点。

报告期内,该行在上海中小微企业政策性融资担保基金项下贷款投放135亿元,累计放款规模排名上海地区同业第一。

营收净利润稳步增长,让利实体经济

2021年,上海银行开启了新一轮三年发展规划,坚持“精品银行”战略,整体经营业绩稳步增长。

报告期内,该行实现营业收入562.30亿元,同比增长10.81%;实现拨备前利润435.21亿元,同比增长6.97%;实现归母净利润220.42亿元,同比增长5.54%。

从营收结构来看,一方面上海银行的利息净收入保持了稳定的增长,2021年该行利息净收入404.38亿元,同比增长11.11%。另一方面,该行实现非利息收入157.92亿元,同比增长14.41亿元,增幅10.04%。其中,手续费及佣金净收入90.47亿元,同比增长34.38亿元,增幅61.31%,主要由于大力拓展资产管理、财富管理、投资银行等中间业务,手续费及佣金净收入占营业收入的比重为16.09%,同比提高5.04个百分点。

在经营业绩稳定提升的同时,上海银行也在积极落实减费让利政策,让利实体经济,降低新投放贷款利率。报告期内,发放贷款和垫款平均收益率为4.72%,同比下降0.34个百分点。其中,公司贷款和垫款、个人贷款和垫款平均收益率分别下降0.25个百分点和0.65个百分点。

回归主业经营,资产结构不断优化

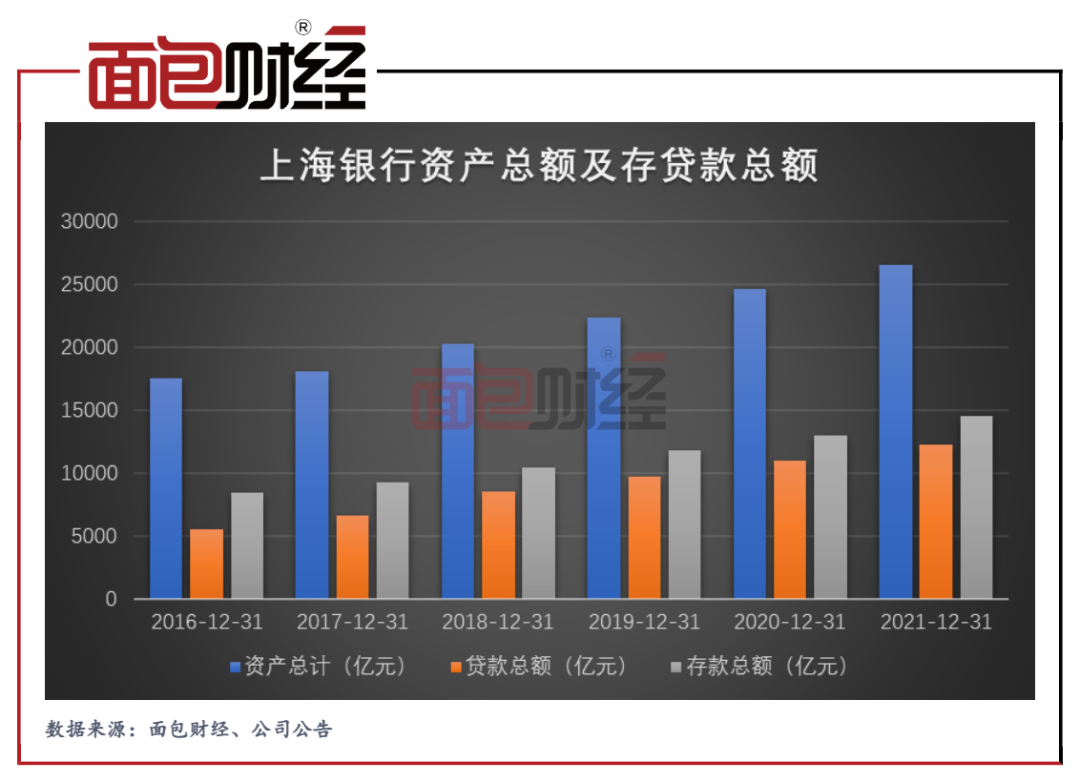

截至2021年末,上海银行资产总额达2.65万亿,较上年末增长1910.55亿元,增幅为7.76%。其中贷款总额的增长是导致资产规模增长的主要原因。报告期末,该行客户贷款和垫款总额为12237.48亿元,较上年末增长11.44%。

此外,上海银行坚持“存款立行”,聚焦核心存款拓展,强化客户拓展、产品创新、交易驱动,带动存款总量增长。报告期末,该行存款总额为14504.30亿元,较上年末增长1532.55亿元,增幅11.81%。

资产规模增长的同时,上海银行的资产结构继续优化。截至2021年末,该行客户贷款和垫款总额占资产总额比重为46.12%,较上年末提高1.52个百分点。存款总额占负债总额比重为59.26%,较上年末提高2.15个百分点。

聚焦实体经济,加大普惠、绿色金融等信贷投入

在资产规模上升的同时,以及新一轮三年发展规划的引导下,上海银行立足区位优势,融入上海“五个中心”建设,持续深耕长三角、粤港澳、京津冀等重点区域;升级普惠金融、绿色金融、民生金融、科创金融、供应链金融、跨境金融服务体系。在提高专业化经营能力的同时,加大实体经济信贷投放力度。

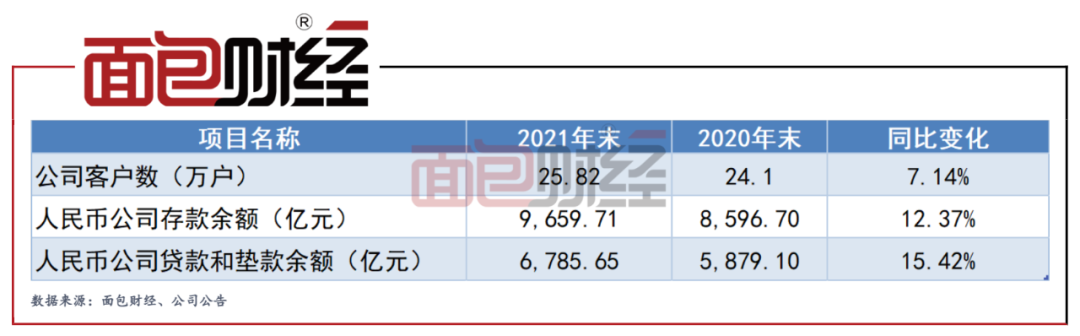

数据显示,上海银行公司客户总数25.82万户,较上年末增长7.14%;其中新开户数3.01万户,创近三年新高。此外,截至2021年末,该行人民币公司存款余额9659.71亿元,较上年末增长12.37%;人民币公司贷款和垫款余额6785.65亿元,较上年末增长15.42%。人民币公司存贷款年度增量均创近三年历史新高,业务结构更趋优化。

在普惠金融方面,上海银行重点建设“小微快贷”产品体系,提升普惠金融服务效率的同时,加快业务转型。截至2021年末,该行普惠型贷款余额721.76亿元,较上年末增长64.55%;普惠型小微企业制造业贷款较上年末增长67.92%;普惠型贷款客户数10.82万户,较上年末增长77.60%。

绿色金融方面,该行推出“绿树城银”金融服务品牌,拓宽服务渠道,开展绿色金融银政合作。与上海市生态环境局达成战略合作,共同支持上海市绿色产业发展。与上海市经济和信息化委员会、国家开发银行上海分行共同发布“产业绿贷金融创新融资服务试点平台2.0”,并落地平台首单绿色供应链金融业务。截至2021年末,上海银行绿色贷款余额302.11亿元,较上年末增长180.07%;绿色债券投资余额93.49亿元,较上年末增长79.55%;绿色贷款客户数512户,较上年末增长184.44%。

此外,上海银行聚焦科创金融,设立1000亿元专项资金,着力服务上海“3+6”重点产业发展。2021年,该行人民币科技型企业贷款投放金额1064.64亿元,同口径同比增长40.02%。截至2021年末,该行人民币科技型企业贷款余额747.15亿元,同口径较上年末增长43.19%;科技型企业贷款客户数2092户,较上年末增长45.38%;服务全国高新技术企业5000余家;服务科创板及创业板拟上市企业近300家。

民生金融与供应链方面,上海银行聚焦城市数字化转型、医疗、教育、城市更新等重点民生领域,参与城市数字化转型建设。截至2021年末,该行民生金融贷款余额1006.46亿元,较上年末增长53.61%。供应链金融信贷支持余额639.35亿元,同比增长38.09%,线上供应链金融带动普惠金融贷款余额92.79亿元,较上年末增长115.19%。

零售资产超9000亿,财富管理业务“二次转型”

2021年,上海银行实施新一轮零售战略规划。截至2021年末,上海银行零售客户达1945.77万户,较上年末增长7.16%;管理零售客户综合资产(AUM)9014.69亿元,较上年末增长20.34%。人民币个人贷款和垫款余额3880.05亿元,较上年末增长11.54%;人民币个人存款余额3804.06亿元,较上年末增长19.18%。

报告期内,上海银行推动财富管理业务“二次转型”,财富管理盈利能力显著攀升。2021年,该行实现财富管理中收15.22亿元,同比增长32.12%,收入贡献占比较上一年度提升9.37个百分点至44.68%,财富管理业务已逐渐成为零售中收新的增长点。

养老金融作为上海银行的特色业务,其品牌综合实力和市场地位稳步提升。截至2021年末,养老金客户资产4166.11亿元,较上年末增长19.96%;该行养老金客户160.87万户,保持上海地区养老金客户第一。

除此之外,上海银行也加大了金融科技的投入,互联网金融服务能力显著提升。截至2021年末,该行金融科技投入18.53亿元,同比增长19.63%,占本公司营业收入的3.36%,其中资本化投入7.49亿元,用于创新性研究与应用的科技投入3.33亿元。2021全年,上海银行互联网支付交易笔数7.65亿笔,同比增长24.46%;交易金额3,144.06亿元,同比增长70.54%

资产质量保持稳定,积极推进200亿元二级资本债发行

财报显示,上海银行加强对大额授信业务以及重点区域、重点行业、重点客户的风险管控,同时不断加大不良资产化解处置力度。截至2021年末,该行不良贷款率1.25%,整体不良率虽小幅提升,但仍保持低位。拨备覆盖率301.13%,整体拨备充足。

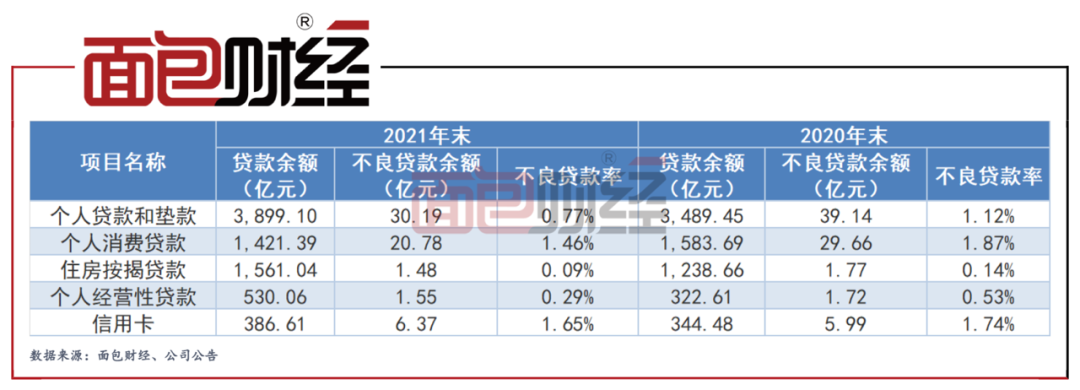

值得注意的是,上海银行个人贷款和垫款不良余额与不良率实现“双降”,个人贷款和垫款不良余额较上年末下降22.86%;个人贷款和垫款不良率0.77%,较上年末下降0.35个百分点。

具体来看,截至年末,该行个人消费贷款不良率1.46%,较上年末下降0.41个百分点;住房按揭贷款不良率0.09%,较上年末下降0.05个百分点;个人经营性贷款不良率0.29%,较上年末下降0.24个百分点;信用卡贷款不良率1.65%,较上年末下降0.09个百分点,各项业务不良贷款率均呈现下降趋势。

财报显示,截至2021年末,上海银行资本充足率为12.16%,一级资本充足率及核心一级资本充足率分别为9.95%和8.95%,均满足监管要求。为确保稳健的资本充足水平,该行于2021年1月25日公开发行200亿元A股可转换公司债券,同年2月10日已在上交所挂牌交易。此外,报告期内,该行董事会、股东大会已审议通过公开发行不超过200亿元(含200亿元)二级资本债券的相关议案,未来资本充足率或将进一步提升。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}