3月24日,携程披露了2021年第四季度及全年业绩。这份财报透露出,携程作为国内领先的在线旅游服务企业具备较强经营韧性,通过加大研发投入,前瞻布局后疫情时代的业务增长点同时,携程在2021年继续投入资源,为平台商家纾困,与产业链上下游共克时艰。

数据显示,2021年公司实现净营业收入约200亿元,同比上升9%,已恢复至2019年时的约56%,明显跑赢大盘。去年第四季度,尽管局部地区出现疫情反复,但公司仍然保持了营业收入的相对稳定。

得益于收入恢复增长以及费用控制,non-GAAP口径下,携程2021年实现扭亏为盈。或许正是基于对后疫情时代业绩恢复的信心,携程在港股价今年以来的表现跑赢主要指数。

值得注意的是,尽管受疫情影响明显,但携程没有放缓研发投入的脚步。公司2021年的研发费用上升至到90亿元,同比增长17%,占营业收入的比例更是达到约45%。公司围绕“内容、产品、质量、供应链”四大方向修炼内功,为全球旅游重新开放提前做准备。

此外,携程还在2021年通过为商家纾困减负、向中小企业主借款、开拓创新产品等方式助力产业链上下游各环节共谋破局,为平台商家应对疫情冲击提供支持。

截至2021年末,携程账上的现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品余额达到639亿元,财务状况保持稳健。

应对疫情,保持经营韧性

国内旅游业在波动中持续复苏。中国文化和旅游部官网披露的2021年度国内旅游数据情况显示,2021年国内旅游总人次32.46亿,同比增长12.8%,恢复至2019年的54%;国内旅游总消费为2.92万亿元,同比增长31%,恢复到2019年的51%;人均每次旅游消费899.28元,同比增长16.2%。

对比来看,携程2021年实现净营业收入约200亿元,恢复至2019年全年约56%。由此可见,公司2021年的营业收入恢复速度明显跑赢旅游业大盘,体现了其作为国内领先的一站式旅行服务平台的经营韧性。

具体业务上,携程2021年基本盘表现平稳。公司来自住宿预订的营业收入为81亿元,同比增长14%;交通票务营业收入为69亿元、旅游度假业务营业收入为11亿元、商旅管理业务收入为13亿元。

面对疫情冲击,携程主动压降部分费用。数据显示,公司2021年的一般及行政费用为29亿元,同比下降20%。

营收恢复快于大盘以及压降部分费用双重作用下,携程2021年的盈利得到明显改善。non-GAAP口径下,公司2021年实现扭亏为盈。

值得注意的是,尽管近期疫情又有所反复,但随着疫苗接种率持续提高,口服特效药获批以及新冠病毒肺炎本身毒力减弱,部分疫情受损股今年以来的股价走势明显强于大盘。以携程为代表的疫情受损股或许已经率先走出疫情阴霾。

在整体股市表现不佳的背景下,截至2022年3月23日收盘,携程集团今年以来的股价上涨0.16%。同期,恒生科技指数、恒生指数分别下跌16.26%和5.32%。

股价强势背后反映的市场预期可能是随着疫情影响持续走弱,旅游、出行、住宿等行业将迎来逐步复苏。

高研发投入打磨未来竞争优势

作为国内领先的在线旅游服务企业,携程拥有多方面的竞争优势。其中,丰富的一站式旅游产品供应、良好的服务均是其中尤为重要的组成部分。

产品供应方面,截至2020年末,公司平台提供超过120万种全球住宿服务,合作航司达480多家,并能提供超过31万种目的地活动。

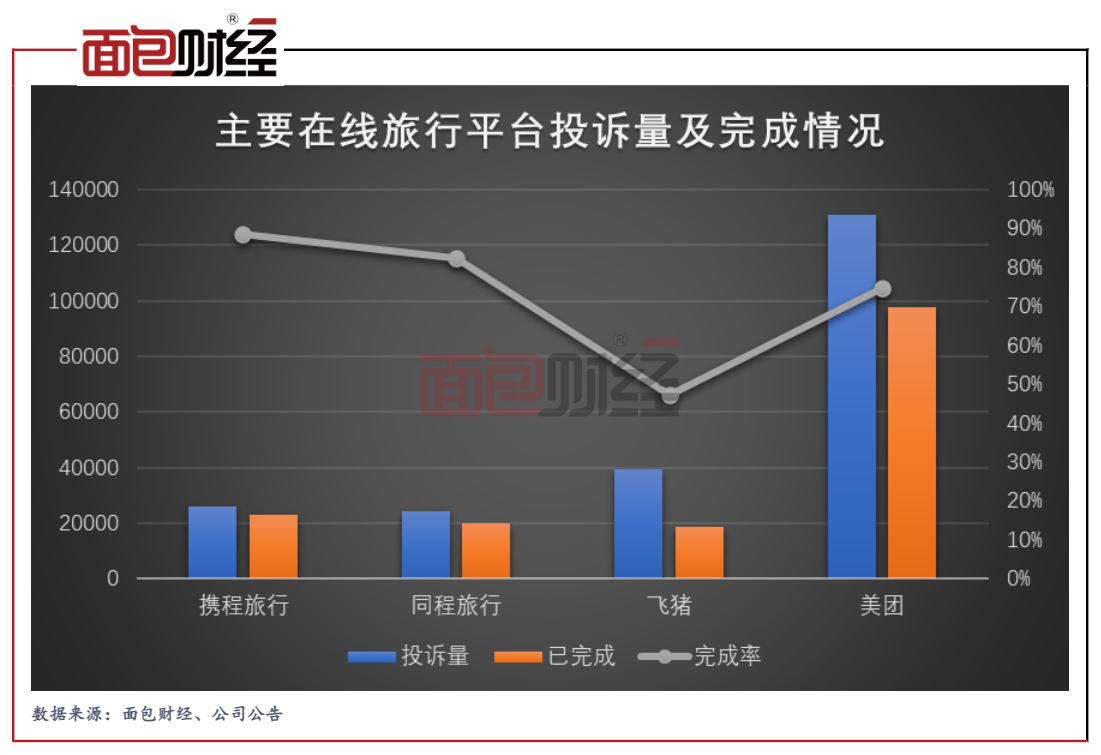

服务方面,携程除了拥有全行业领先的呼叫中心平台,对客户投诉的回应效率也高于主要竞争对手。根据黑猫投诉平台数据,截至2022年3月23日,携程的累计投诉量在主要竞争对手中处于较低位置,而公司面对投诉的完成率排名靠前。

尽管旅游业仍然面临疫情的冲击,携程已经为后疫情时代做准备。

携程董事会执行主席梁建章表示,“在过去一年,我们进一步丰富了我们的产品,增强了我们的内容能力,为我们长期的可持续发展铺平了道路。未来,我们将继续深耕中国国内业务的恢复,并继续保持着心怀全球的雄心,为全球旅游重新开放做准备”。

高强度且持续的研发费用投入,正是携程持续投资于未来的重要体现。数据显示,携程2021年的研发费用达到90亿元,同比增长17%。2021年,公司研发费用占营业收入的比例更是达到约45%,相比2020年约42%的高基数进一步上升。

一个具体的效果案例是,在技术的加持下,对比2021年暑期疫情和2020年初疫情,携程机票在2022年3月份处置的退改订单处理效率已经提升78.4%,机票退改自助提交比已近95%。

疫情发生以来,携程围绕“内容、产品、质量、供应链”四大方向,持续修炼内功。

携程围绕社区、直播等细分板块构建完整的内容生态。公司披露的数据显示,2021年携程直播全年观众人数同比增长171%、携程社区全年新增签约旅行家同比增长160%。星球号旗舰店2021年四季度粉丝规模环比上升34%。

内容“种草”已成为旅游业流量获取及转化的重要方式。2021年,携程平台44%直播观众24小时内下单直播间商品、四季度商家自播产生GMV环比上升100%。

丰富的内容生态除了有利于直接促成交易,也有利于公司平台粘性的提升。据Fastdata的《2021年中国在线旅游行业报告》披露,2021年12月携程旅行平台的月活用户达到7170万,领先于美团(APP内酒店、门票等旅游相关频道数据)等竞争对手。

携程还通过旅游营销为目的地赋能。2021年,公司与江苏、河南、海南等国内旅游目的地合作开展整合营销,旅游人次+旅游收入增长两位数;联手黑龙江、吉林、湖南等多个目的地政府发放文旅消费补贴,拉动直接旅游交易额提升近50%。

积极履行社会责任 投入资源为商家纾困

携程正通过自己的方式,为产业链上下游企业顺利走出疫情贡献自身的力量。

数据显示,2020年至2021年,携程为全平台商家纾困减负金额约达公司近两年non-GAAP净利润的2.5倍;向中小企业主贷款300亿元,约为携程2021年营收的1.5倍。此外,公司还通过创新研发高质量旅游产品,为商家贡献更多订单。

携程还在2021年顺利落地8座携程度假农庄,助力“乡村振兴”目标的实现。

随着人均收入提高、人们消费观念变迁,旅游行业在中长期大概率仍将处于战略红利期。根据国家统计局数据,疫情发生之前的2013年至2019年,国内旅游总花费的年均同比增速达到两位数。

《“十四五”旅游业发展规划》提出的发展目标显示:到2025年,旅游业发展水平不断提升,现代旅游业体系更加健全,旅游有效供给、优质供给、弹性供给更为丰富,大众旅游消费需求得到更好满足。

中信证券预计2025年国内及入境旅游市场规模有望达到10万亿级。按照55%的在线旅游渗透率保守预测,2025年较2020年仍有3.9万亿元的增长空间。

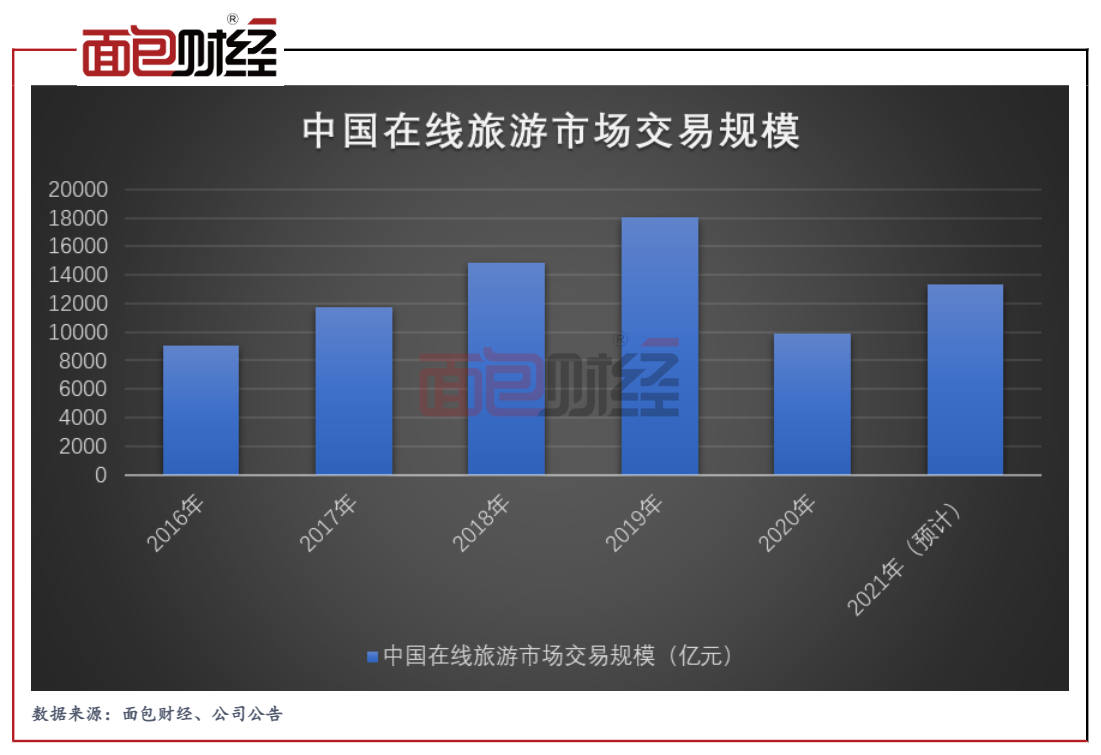

艾瑞咨询数据显示,预计2021年中国在线旅游市场交易规模约达1.3万亿元,同比增长34.8%。

尽管当前旅游业受到疫情的冲击遭遇暂时的困难,但长期来看旅游仍然是具备持续增长潜力的行业。携程作为国内在线旅游服务行业的头部企业,凭借在内容、产品、供应链、服务等方面的优势,有机会与产业链上下游一起在后疫情时代迎来新一轮增长。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}