北京通美晶体技术股份有限公司(以下简称“北京通美”或“公司”)的科创板上市申请于近日获受理。公司拟公开发行不超过9839万股,计划募资11.67亿元,海通证券为主承销商。值得注意的是,在整体负债率并不高的情况下,公司拟将8亿元募集资金用于补充流动资金,合理性值得商榷。

北京通美主要从事磷化铟衬底、砷化镓衬底等相关半导体材料的研发、生产和销售。最近几年,公司业绩波动较大。此外,公司还面临着核心产品行业天花板较低、其他材料竞争等相关风险。

控股股东为纳斯达克上市企业 公司无实际控制人

截至招股说明书签署日,AXT直接持有北京通美85.51%的股份,是公司的控股股东。AXT是一家纳斯达克上市公司,目前市值不足4亿美元。AXT并未从事具体业务,其主要资产即为北京通美。

AXT的股权结构分散,无实际控制人。因此,北京通美也没有实际控制人。

除了AXT,北京博美联也是持有北京通美5%以上股份的股东,持股比例为5.2036%。其余股东的持股比例均相对较少。

磷化铟衬底、砷化镓衬底贡献主要营收 历史业绩稳定性较差

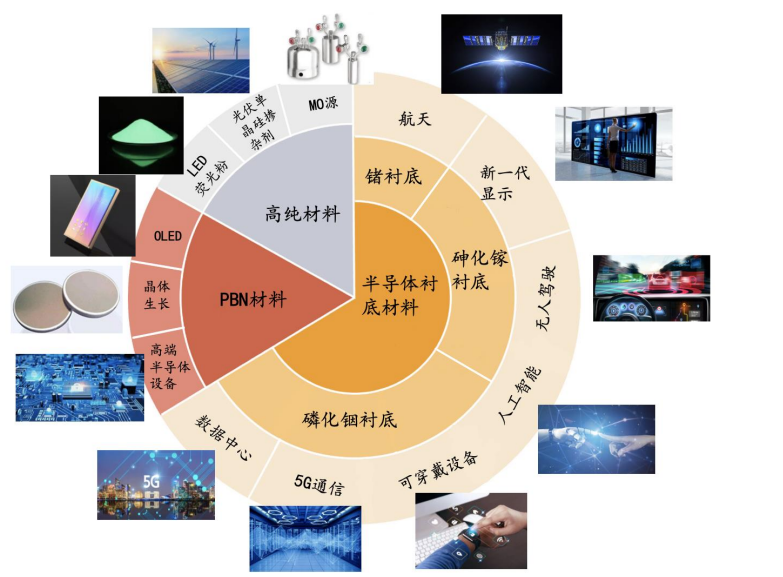

北京通美的主要产品为磷化铟衬底、砷化镓衬底、锗衬底、PBN材料及其他高纯材料。公司核心产品可用于生产射频器件、光模块、LED(Mini LED及Micro LED)、激光器、探测器、传感器、太空太阳能电池等器件。

图1:北京通美主要产品及应用领域

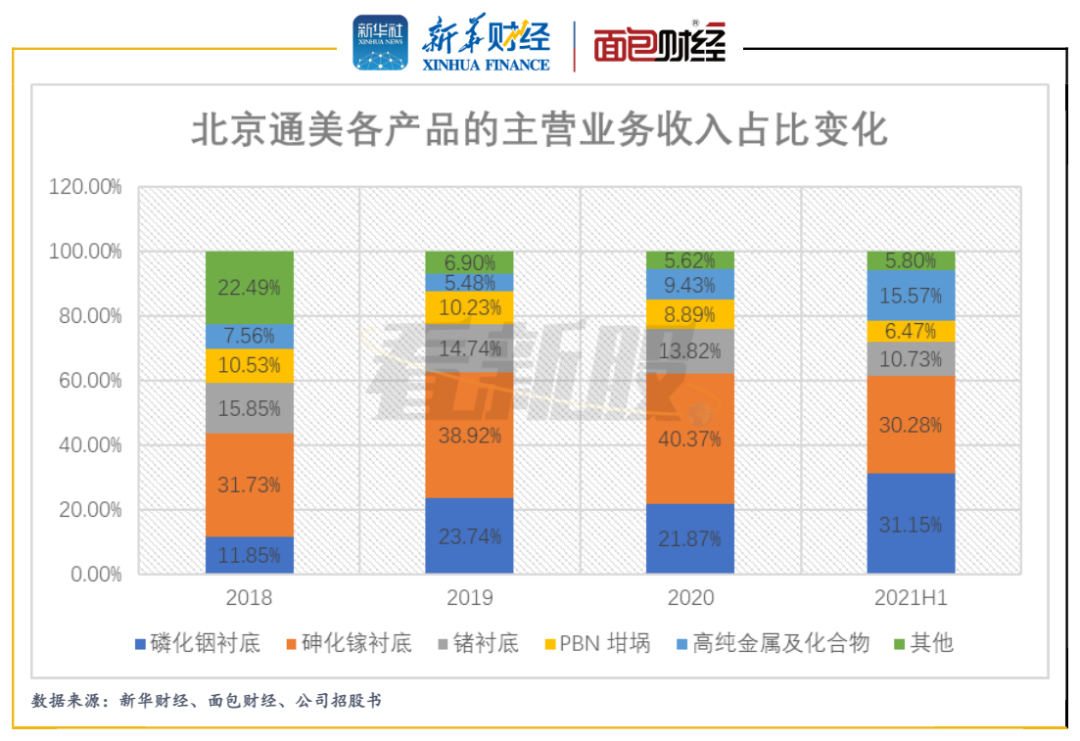

北京通美2021年上半年各产品的主营业务收入占比数据显示,磷化铟衬底、砷化镓衬底是公司最主要的因素来源,分别占比31.15%和30.28%。此外,高纯金属及化合物、锗衬底的主营业务收入占比也超过10%。

报告期内(指2018年、2019年、2020年和2021年上半年,下同),北京通美磷化铟衬底、高纯金属及化合物的主营业务收入占比上升较快,两者合计占主营业务收入的比例从2018年不足两成上升至2021年上半年接近五成。相比较而言,公司的锗衬底、PBN坩埚以及其他业务的主营业务收入占比整体呈下降趋势。

图2:2018年至2021年H1北京通美各产品的主营业务收入占比变化

产业界通常分别将单元素半导体材料、III-V族化合物半导体材料(指化学元素周期表中的IIIA族元素硼、铝、镓、铟、铊和VA族元素氮、磷、砷、锑、铋组成的化合物)、宽禁带半导体材料称为一、二、三代半导体材料。北京通美的主要产品属于第二代半导体材料。

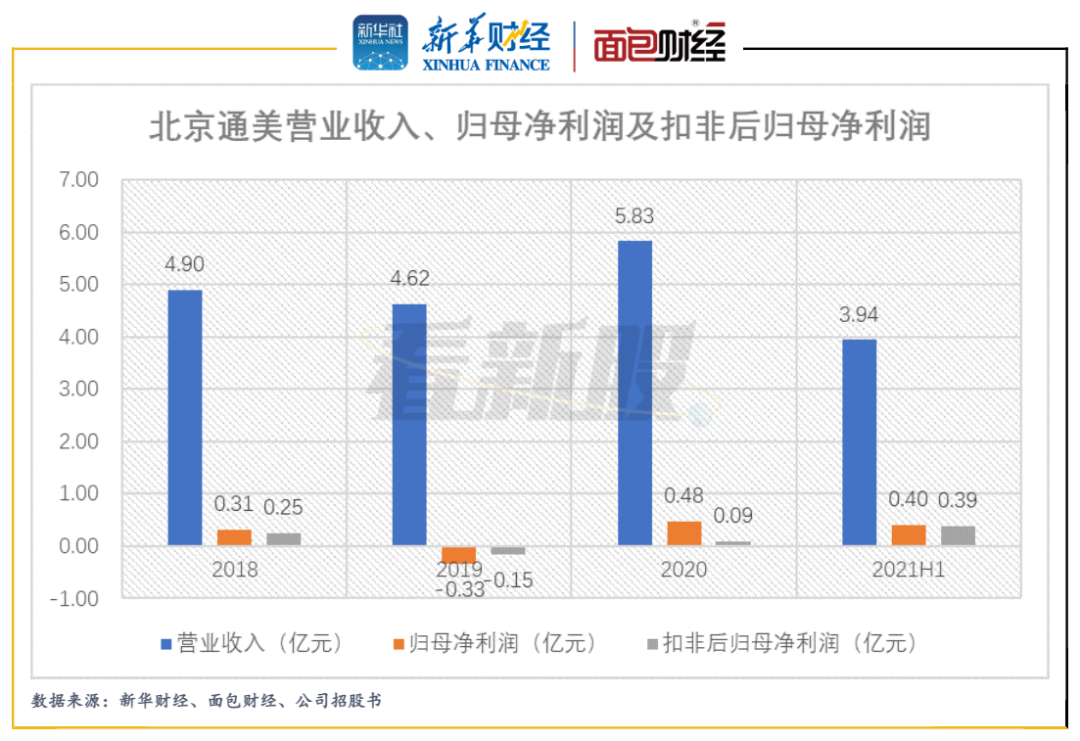

报告期内(即2018年至2021年上半年,下同),北京通美的业绩波动较大。2019年,公司营业收入同比下降,归母净利润以及扣非后归母净利润均由盈转亏。对此,北京通美在招股书中解释称当年收入下降主要原因为公司自2018年8月开始基本不再为AXT提供砷化镓衬底等产品的来料加工服务以及产能搬迁导致当年砷化镓衬底产能有所下降。

2020年,北京通美业绩有所恢复,分别实现营收、归母净利润5.83亿元和0.48亿元。不过,扣除非经常性损益的影响后,公司当年产生的归母净利润只有不到1000万元。当年非经常性损益的主要来源为同一控制下企业合并产生的子公司期初至合并日的当期净损益,金额达到3974.6万元。

2021年上半年,北京通美实现营收3.94亿元、归母净利润0.40亿元。

图3:2018年至2021年H1北京通美营业收入、归母净利润及扣非后归母净利润

值得注意的是,公司的毛利率也波动较大。报告期内,北京通美的综合毛利率分别为30.65%、19.43%、25.68%和33.02%。

行业天花板较低 留意其他材料替代风险

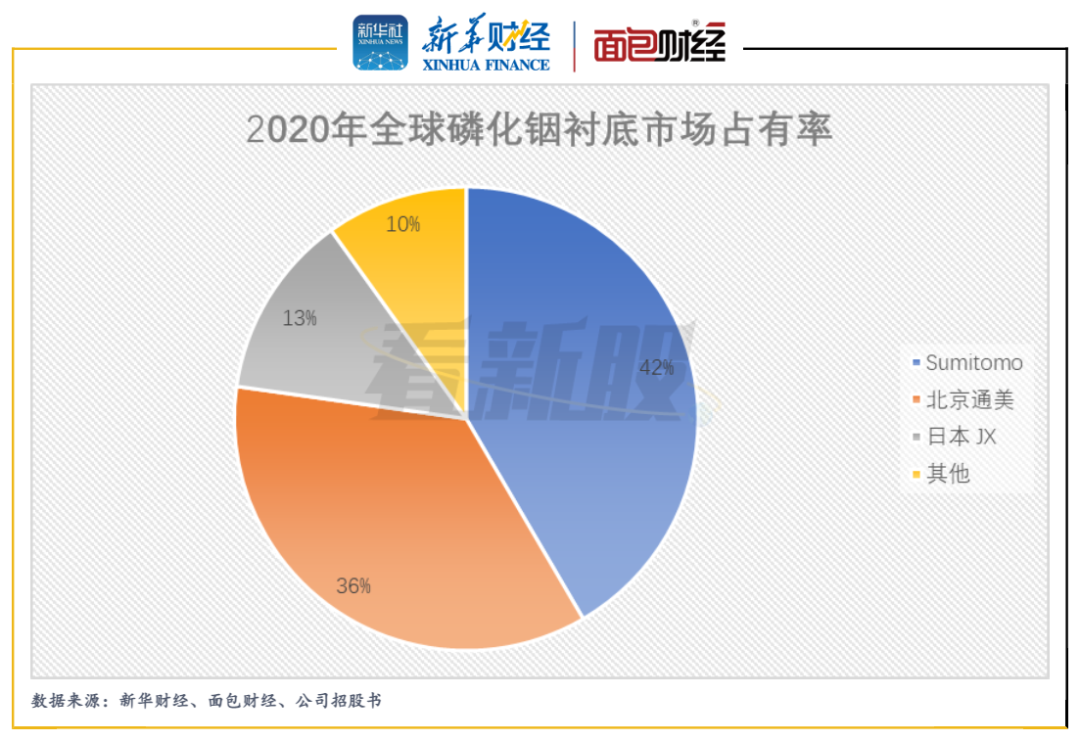

在北京通美主要所处的III-V族半导体材料领域,公司的竞争对手主要包括Sumitomo、日本JX、Freiberger等海外企业。

根据Yole的统计,2020年公司磷化铟衬底的全球市场占有率为36%,位居全球第二;2019年公司在砷化镓衬底市场的全球市场占有率为13%,位居全球第四。

图4:2020年全球磷化铟衬底市场占有率

北京通美面临的一个潜在风险是核心产品市场天花板较低,或将长期制约公司发展。

Yole统计数据显示,2021年全球磷化铟衬底的市场规模仅为1.09亿美元,预计2026年的市场规模为2.02亿美元;2021年全球砷化镓衬底的市场规模约为2.4亿美元。

此外,据北京通美招股书显示,其砷化镓衬底在射频器件等应用领域存在被绝缘体上硅(SOI)替代的风险。使用绝缘体上硅生产的射频器件具有低成本的优势,已经在智能手机等应用领域部分替代了砷化镓衬底。

拟将七成募资用于补充流动资金 大幅扩产后产能能否消化需留意

此次上市,北京通美计划募资11.67亿元,其中8亿元将用于补充流动资金。

图5:北京通美募集资金用途

截至2021年上半年末,北京通美的资产负债率为26.91%,与同行业可比公司的资产负债率平均值23.59%相差不大。在整体负债率并不高的情况下,公司拟将近七成募集资金用于补充流动资金,合理性值得商榷。

除了补充流动资金,北京通美计划将剩余资金用于砷化镓半导体材料项目。该项目的主要产品为2、3、4、5、6、8英寸砷化镓衬底,计划建设形成年产50万片8英寸砷化镓衬底及年产400万片砷化镓衬底(折合2英寸)的生产能力。

截至2020年底,北京通美的砷化镓衬底(折合2英寸)产能为232.25万片,此次大幅扩产后能否顺利消化产能需要密切留意。(CJT)

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}