1月5日,成都银行披露了首份2021年度上市银行业绩预告。

该行预计2021年度实现归母净利润同比将增长10.85亿元~15.07亿元,同比增长18%~25%;扣非后归母净利润同比将增加10.90亿元~15.12亿元,同比增长18%~25%。

值得注意的是,成都银行初步测算的上述业绩增幅将显著超越其2020年的业绩增长幅度。根据此前披露,2020年,该行归属于母公司股东的净利润为60.25亿元,同比增长4.74亿元,增幅为8.53%。

在业绩向好的背景下,该行的可转债获批,转股后资本充足率指标或将回升。公司资产质量虽保持稳定,但截至2021年6月末,该行的两项涉房贷款均超红线。此外,大股东清仓减持也需注意。

可转债获批 未来转股后资本充足率指标或将回升

2021年12月底,成都银行发布证监会出具的《关于核准成都银行股份有限公司公开发行可转换公司债券的批复》,该批复核准该行向社会公开发行面值总额80亿元可转换公司债券,期限为6年,在可转债持有人转股后按照相关监管要求用于补充公司核心一级资本。

截至2021年9月末,成都银行资本充足率、一级资本充足率及核心一级资本充足率分别为12.69%、9.50 %和8.34%,较上年末相比分别下降1.54、1.15和0.92个百分点。其中一级资本充足率及核心一级资本充足率均接近监管红线。

图1:2017-2021Q3成都银行资本充足率情况

此外,根据银保监会数据,截至2021年三季末商业银行(不含外国银行分行)的核心一级资本充足率为10.67%,一级资本充足率为12.12%,资本充足率为14.80%,成都银行的三项指标均低于商业银行平均水平。

此次可转债获批之后,该行的资本充足率指标或将提升。

资产质量稳定 涉房贷款指标仍“超线”

近年来,成都银行的资产质量一直保持稳定。

截至2021年9月末,成都银行不良贷款比率为1.06%,较上年末下降0.31个百分点;拨备覆盖率为387.41%,较上年末增长93.98个百分点。

图2:成都银行近年不良贷款比率以及拨备覆盖率

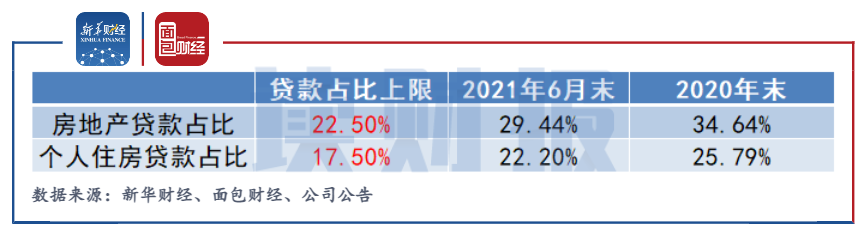

尽管该行的资产质量保持稳定,但值得注意的是,截至2021年6月末,成都银行的房地产贷款占比及个人住房贷款占比均超过监管上限,监管部门也就此事对该行进行了问询。

2020年末,银行业房地产贷款集中度管理制度颁布,成都银行属于第三档中资小型银行和非县域农合机构,其房地产贷款占比上限为22.5%,个人住房贷款占比上限为17.5%。按照财报披露计算口径,截至2021年6月末,成都银行的房地产贷款和个人住房贷款占比分别为29.44%和22.20%,均超监管上限。

图3:2020年和2021年6月末成都银行房地产贷款及个人住房贷款占比

对此,成都银行在可转债反馈意见回复中表示,该行房地产贷款金额占比较高的主要原因是个人住房贷款业务规模及占比较高。另外,在房地产集中度新规出台前,成都银行坚持合规有序地发展房地产领域相关业务,个人住房贷款主要满足川、陕、渝三地居民合理的自住购房需求,由于长期以来在按揭服务流程、放款效率等方面的良好表现,形成了较好的市场口碑和吸引力,带动个人住房贷款增长,导致房地产贷款金额占比相对较高,具有合理性。

监管部门对于超过上限的机构也设置了过渡期。截至2020年12月末,对于银行业金融机构中房地产贷款占比、个人住房贷款占比超出监管要求的2个百分点及以上的,业务调整过渡期为4年,并建立区域差别化调节机制。

大股东持续减持

此外,今年以来成都银行的大股东持续减持。

2021年12月初,成都银行发布股东集中竞价减持股份结果公告。公告显示,自2021年9月3日至2021年12月2日,渤海基金已通过集中竞价方式减持成都银行股份36,122,469股,减持比例达1.00%,减持总金额约为4.29亿元。截至2021年12月2日,渤海基金持有公司股份降至0股。

图4:渤海基金减持情况

另外,根据三季报,成都银行前十大股东北京能源集团有限责任公司和上海东昌投资发展有限公司分别减持2800万股和30万股,减持后两家公司的持股占比降至3.43%和3.02%。(JZY)

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}