百济神州近日登陆科创板,实现“美股+港股+A股”三地上市并募资超过220亿元。

但上市首日,百济神州即迎破发,当日股价下跌16.42%至160.98元/股。

部分投资者认为公司研发效率不足,持续烧钱投入研发,然后通过药品上市或对外授权方式产生大幅收入的商业模式不可持续。

2016年美股上市至今,百济神州已累计融资超过600亿元。作为一家市值约300亿美元的中大型药企,未来需持续交出超预期的研发和商业化成绩来证明持续融资的合理性。

目前来看,难度可能并不低。

6年内累计融资逾600亿 股权结构分散无实控人

回顾百济神州的发展历史,持续、大额的融资始终是其中一个关键词。

梳理公司2016年2月美股上市以来截至此次A股上市之前通过IPO、增发等途径进行的融资,百济神州已至少累计融资超过70亿美元,按照最新汇率换算超过400亿元人民币。

叠加此次A股上市公开募资约220亿元,百济神州6年内累计融资超过600亿元。

图1:百济神州2016年2月美股上市以来的主要融资情况梳理

值得一提的是,在2020年7月的增发融资中,百济神州按每股普通股14.2308美元的价格向高瓴等8名投资者发行合计约1.46亿股,融资约20.8亿美元。由此测算,公司当时的估值约为160亿美元,不足此次A股发行时估值的五成。

百济神州的股权结构较为分散,目前并无控股股东和实际控制人。

公司的第一大股东为安进,完成A股上市后持有公司18.45%的股份。2020年1月,百济神州按每股13.45美元的价格向安进发行约1589.5万股美国存托股份,约占公司当时已发行股份总数的20.5%,所得款项总额约为27.8亿美元。

百济神州的第二到第四大股东分别是Baker Brothers Life Sciences, L.P.及其一致行动人、HHLR Fund, L.P.及其一致行动人、Capital Research and Management Company及其一致行动人,分别持股11.42%、11.02%和7.14%。

图2:百济神州前四大股东

累计未分配利润-300.76亿元 研发费用为主要支出项

持续融资的背后是百济神州高额的研发、销售以及管理等费用支出。

数据显示,百济神州2018年至2021年上半年的研发费用金额分别达到45.97亿元、65.88亿元、89.43亿元和41.51亿元,分别占同期营业收入的350.88%、223.03%、421.78%和84.88%。截至2021年9月,公司在超过40个国家和地区执行超过95项计划中或正在进行的临床试验,包括38项III期或潜在注册可用的临床试验。

对比A股上市的其他医药生物企业,排在第二名的恒瑞医药2020年研发费用为49.89亿元、第三名复星医药为27.95亿元,均明显低于百济神州。港股市场上,除了百济神州,同为生物科技企业的信达生物、君实生物2020年的研发费用分别为18.52亿元和17.78亿元。

图3:2018年至2021年H1百济神州营业收入、研发费用、销售费用及管理费用

百济神州的其他费用中,比较争议的一个点是较高的员工薪酬支出。数据显示,2019年和2020年,百济神州的管理费用率均明显高于可比公司(贝达药业、君实生物、信达生物)管理费用率的平均值。

百济神州2021年上半年的管理费用率与可比公司的平均值处于同一水平,这主要是与公司期间营收大幅增长有关。而公司今年上半年的营收构成中67.63%来自于技术授权和研发服务收入,可持续性并不高。研究显示,2021年1月,百济神州与诺华就替雷利珠单抗达成授权合作;2021年1-6月,公司分别确认技术授权收入以及研发服务收入约31.37亿元和1.71亿元。

图4:2019年至2021年H1百济神州与可比公司管理费用率

从人均薪酬上来看,百济神州遥遥领先A股所有其他医药企业。Wind数据显示,在总市值排名前20的医药生物企业中,2020年百济神州的人均薪酬达到64.46万元,超过第2名迈瑞医疗的八成,更是达到恒瑞医药的3.31倍。

图5:A股市值排名前20医药生物企业2020年人均薪酬排名

高额费用支出影响下,百济神州2018年至2020年的归母净利润亏损持续扩大,其中2020年亏损额达到113.84亿元。截至2021年6月30日,公司累计未分配利润为-300.76亿元。根据百济神州预计,其2021年全年的归母净利润为亏损85.42亿元至110.12亿元。

图6:2018年至2021年H1百济神州归母净利润

自研商业化产品面临激烈竞争

对于生物科技企业来说,由于费用前置,前期大额投入导致亏损是行业的普遍现象。衡量这些生物科技企业更为重要的指标是企业的研发、临床以及商业化效率,即能否通过前期的投入研发上市具有竞争力的创新药,然后通过销售实现营收和利润大幅增长。

据招股书披露,截至2021年11月4日,百济神州的商业化产品及临床阶段候选药物共有48款,包括3款自主研发药物正在上市销售、8款自主研发候选药物处于临床在研阶段、以及37款处于临床或商业化阶段的合作产品。

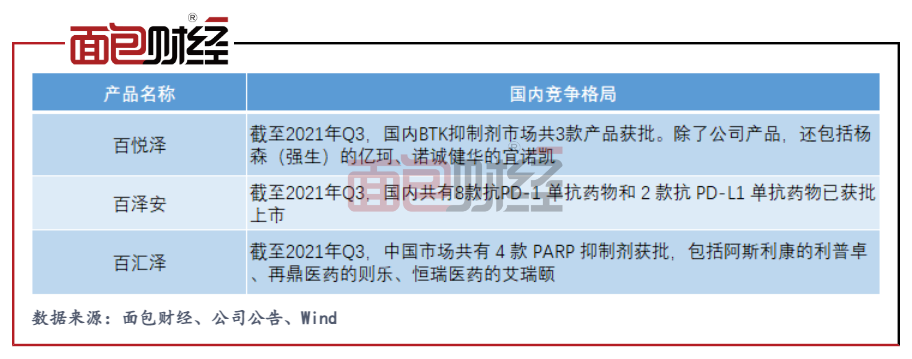

处于商业化阶段的三款自主研发药物分别是BTK小分子抑制剂百悦泽(泽布替尼胶囊,zanubrutinib)、抗PD-1单抗百泽安(替雷利珠单抗注射液,tislelizumab)以及PARP抑制剂百汇泽(帕米帕利胶囊,pamiparib),均已获得中国药监局附条件批准。此外,百悦泽于2019年11月开始在美国商业化销售,该药是第一个获美国FDA批准和第一个获得突破性疗法认定的中国自主研发的抗癌药。

财报显示,2018年至2020年,百济神州的与药品销售收入从8.65亿元上升至21.20亿元。其中,2018和2019年百济神州的药品销售收入基本全部来自于授权产品销售收入。2020年以来,公司自主研发产品的销售收入持续增长并逐步占据主导地位。

图7:2018年至2021年H1百济神州药品销售收入构成

从竞争格局来看,公司主要产品在国内均面临着较为激烈的竞争。

图8:百济神州处于商业化阶段自主研发药物的国内竞争格局

截至2021年三季度末,国内共有8款抗PD-1单抗药物和2款抗PD-L1单抗药物已获批上市;百悦泽所在的BTK抑制剂市场国内共有3款产品获批。(CJT)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}