近期,利元亨公告披露,于2021年12月13日,以119元/股的授予价格向符合条件的629名激励对象授予110.6万股限制性股票。

近期,利元亨公告披露,于2021年12月13日,以119元/股的授予价格向符合条件的629名激励对象授予110.6万股限制性股票。

图1:利元亨关于向激励对象授予限制性股票的公告

受锂电池制造设备需求增长影响,公司近几年业绩增速显著,2021年前三季度,公司营收、净利润同比增速均超过70%。但因为主要客户采用票据结算多,且销售收款与采购付款时间错配,导致公司现金流表现较差,自2019年以来,公司经营活动现金流净额持续为负。

利元亨将于下个月迎来首发股份的解禁,解禁股份总数约达80万股,以2021年12月15日收盘价计算,该批解禁股的总额约达2.41亿元。

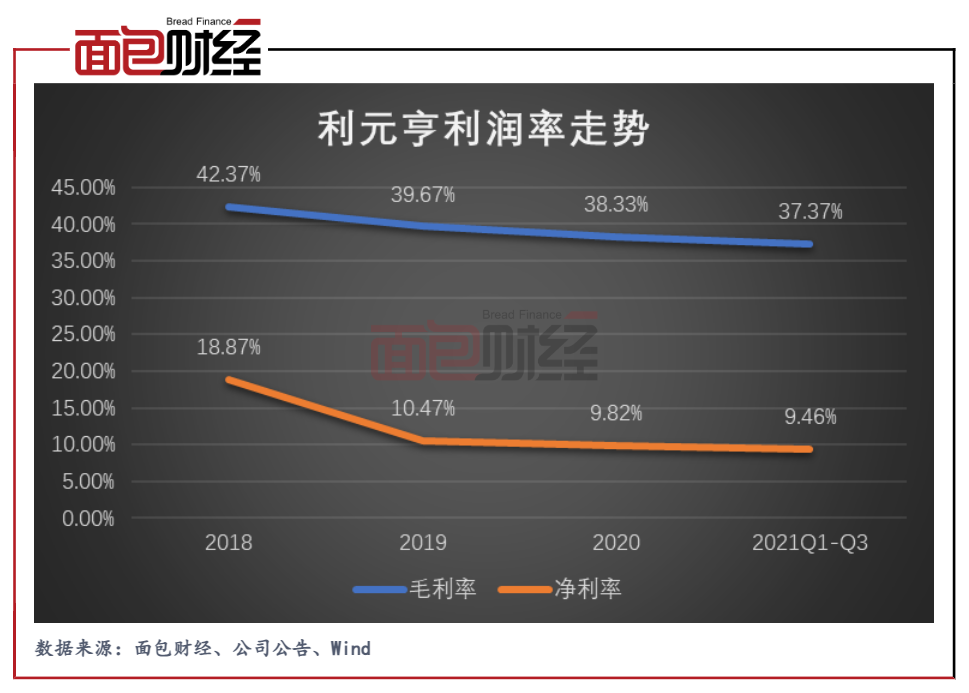

业绩增速显著 利润率却逐年下跌

利元亨主要从事智能制造装备的研发、生产及销售,为锂电池、汽车零部件、精密电子、安防、轨道交通等行业提供高端装备和工厂自动化解决方案。其中,锂电池制造设备为公司主要营收业务,近三年营收占比超过八成。

受锂电池制造设备需求增长影响,公司近几年业绩增速显著,营收规模由2017年的4亿元扩大至2020年的14.3亿元,年复合增长率超过50%,同期净利润由2017年的0.36亿元大幅增长至2020年的1.4亿元。2021年业绩继续维持高速增长,公司前三季度实现营收16.58亿元,同比增长71.41%;净利润1.57亿元,同比增长71.36%。

相比于业绩增长,公司的利润率却逐年下跌。数据显示,公司销售毛利率由2018年的42.37%降至2020年38.33%,2021年前三季度进一步下降至37.37%。公司的净利率也随之下降,2021年前三季度净利率为9.46%,较2018年末近乎减半。

图2:2018年至2021年三季度利元亨利润率走势

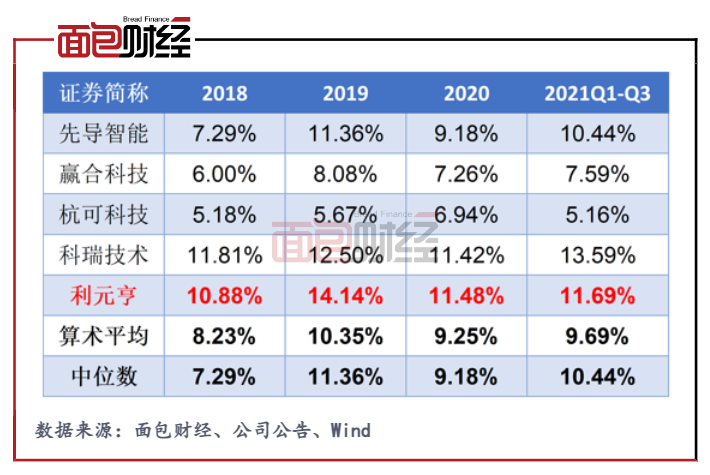

对此,公司解释称,公司2018年以来新开发了行业内技术难度更高的机型,同时新开拓多个产品系列,导致短期内利润率呈下降趋势。从近几年的费用支出情况也可以看出,公司当前研发投入较多,研发费用率维持在10%以上,在可比公司中处于中上水平。

图3:2018年至2021年三季度利元亨及可比公司研发费用率

锂电产业的市场竞争加剧,加上公司研发成果的规模化、标准化情况未知的背景下,公司未来迎来利润率拐点的时机尚不明确。

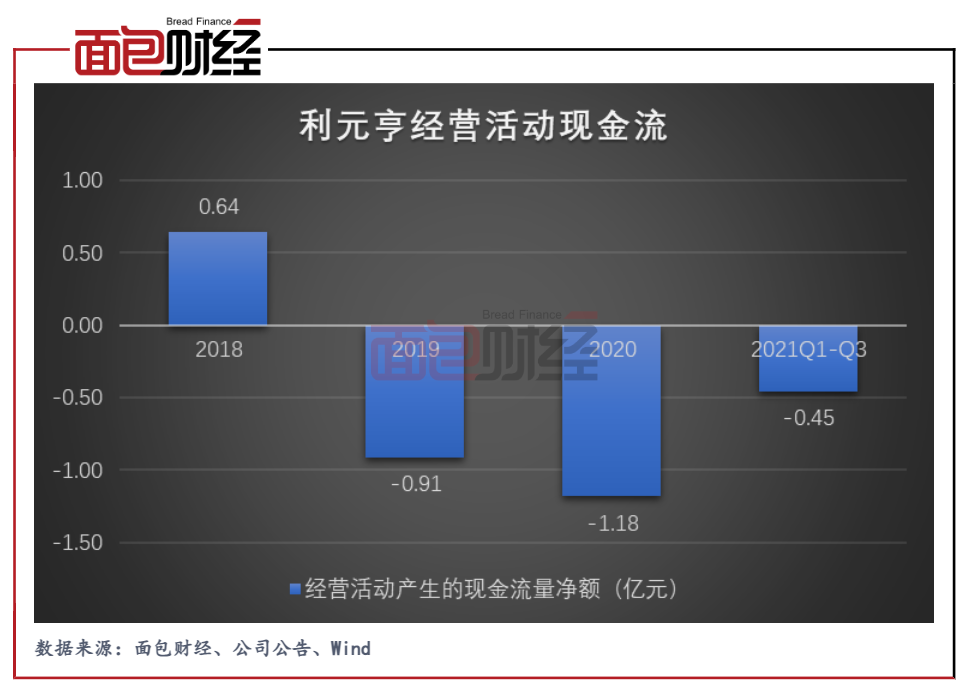

票据结算致经营现金流持续为负 需防范发出商品坏账风险

分析发现,公司客户集中度相对较高,达到总营收的90%左右。其中,公司第一大客户新能源科技销售收入的营收占比在2021年上半年超过80%,对第一大客户存在过度依赖的风险。

值得一提的是,公司与新能源科技主要采用票据结算,因此随着营收快速增长,公司的应收账款也在快速攀升。数据显示,2018年至2020年,公司应收账款账面价值分别为1.05亿元元、1.7亿元、3.96亿元,收款的票据结算比例分别为80.85%、84.31%、87.02%。公司表示,公司与新能源科技持续保持合作,票据结算比例较高的情况短期内不会发生改变。

票据结算较多,且销售收款与采购付款时间错配,直接导致公司现金流表现较差。自2019年,公司经营活动现金流净额持续为负。

图4:利元亨经营活动现金流

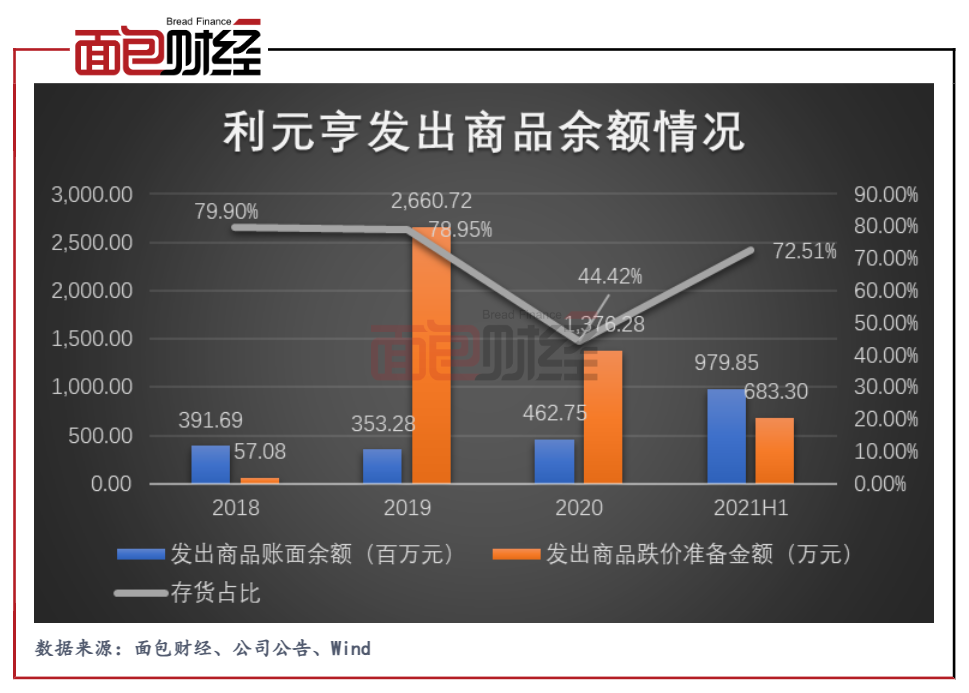

另外发现,公司存货中有大量已发出、当期尚未验收的商品,主要系公司产品根据客户需求定制化设计,生产销售周期较长,存货周转较慢。发出商品主要包括已发货在客户现场安装和调试的产品。2018年至2020年,公司发出商品账面余额占存货比例分别为79.9%、78.95%和44.42%,2021年上半年该比例再次升高至70%以上。

图5:利元亨发出商品账面余额及其存货占比

公司在开拓产品新应用领域过程中,因新应用领域相关技术或经验不足,部分订单出现亏损,导致近期发出商品跌价准备金额较大,未来需防范发出商品出现大规模坏账风险。

下个月将迎来80万股解禁

公司于2021年7月在科创板上市。在上市未满2个月时,公司发布中期分红预案。公司拟以每10股派发现金红利3.20元(含税),不送红股,也不进行资本公积转增股本。截至2021年6月30日,公司总股本为8800万股,以此为基数计算,合计拟派发现金红利2816万元(含税),占公司2021年半年度归母净利润的28.45%。2021年10月13日,公司完成现金红利发放。

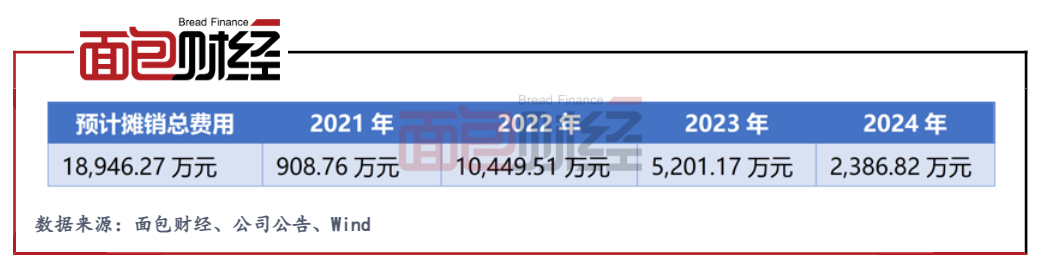

11月末,公司再次披露股权激励方案,拟向629人授予第二类限售股110.6万股,占公司总股本的1.26%,授予价格为119元/股。本次股权激励预计总费用达到1.89亿元,预计在2021年至2024年分批摊销。

图6:利元亨2021年股权激励计划对各期会计成本的影响

公司将于下个月迎来79.94万股首发股份的解禁,以2021年12月15日收盘价计算,该批解禁股的总额约达2.41亿元。当前,公司市盈率(TTM)超过120倍,解禁完成后公司能否持续维持如此高的估值,值得留意。(PLH)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}