12月7日,兰州银行披露招股意向书,正式启动A股招股程序,这也意味着该行将成为A股第42家上市银行,同时也是甘肃省首家A股上市银行。

12月7日,兰州银行披露招股意向书,正式启动A股招股程序,这也意味着该行将成为A股第42家上市银行,同时也是甘肃省首家A股上市银行。

该行前身为兰州城市合作银行,2008年正式更名为兰州银行。目前,该行无控股股东及实际控制人,第一大股东为兰州市财政局,持有该行9.72%的股份。

招股意向书显示,本次公开发行约5.7亿股,不低于发行后总股本的10%(含10%),发行后总股本为56.96亿股,股票代码为001227。根据发行时间安排,兰州银行网下、网上申购日为12月15日。此次发行募集资金在扣除发行费用后,将全部用于充实该行资本金,以提高资本充足水平。

2021上半年该行实现营收39.21亿元,实现归母净利润7.51亿元。截至6月末,兰州银行的总资产接近4000亿元,但与其他上市城商行相比资产规模仍然偏小。此外,由于近几年甘肃省经济增速放缓,叠加疫情冲击,该行主要服务的中小微企业经营压力增大,逾期贷款和不良贷款增长,虽然整体不良贷款有所下降但仍高于行业水平。

总资产规模偏小 中小微企业贷款占比较大

招股意向书显示,截至2021年6月30日,兰州银行共有总行营业部1家、分行15家、支行165家,控股金融租赁公司1家,机构总数共计182家。营业网点数量及布局在兰州地区具有显著优势。

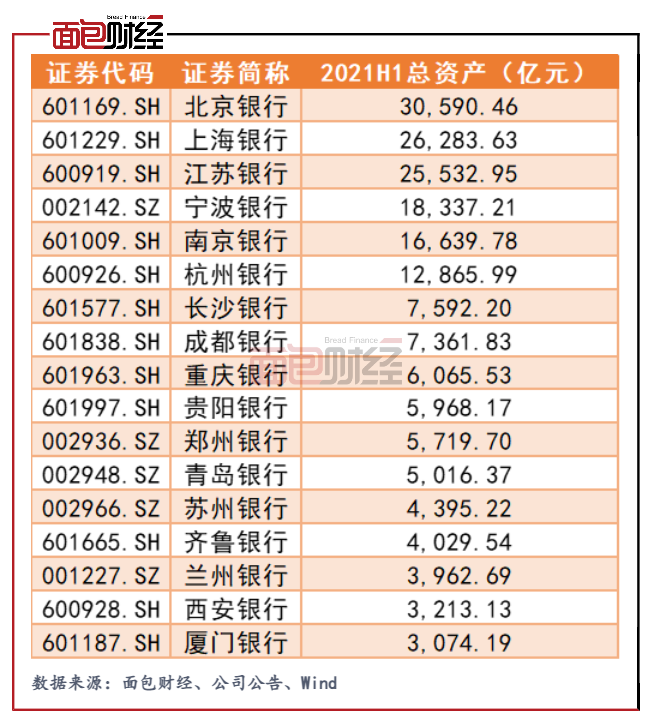

随着业务的拓展,该行的资产规模持续增长。截至2021年6月末,该行的总资产达3962.69亿元,较上年末增长9.37%。但与其他城商行相比,兰州银行的资产规模仍然偏小,仅高于西安银行和厦门银行。

图1:截至2021年6月末兰州银行及上市城商行总资产

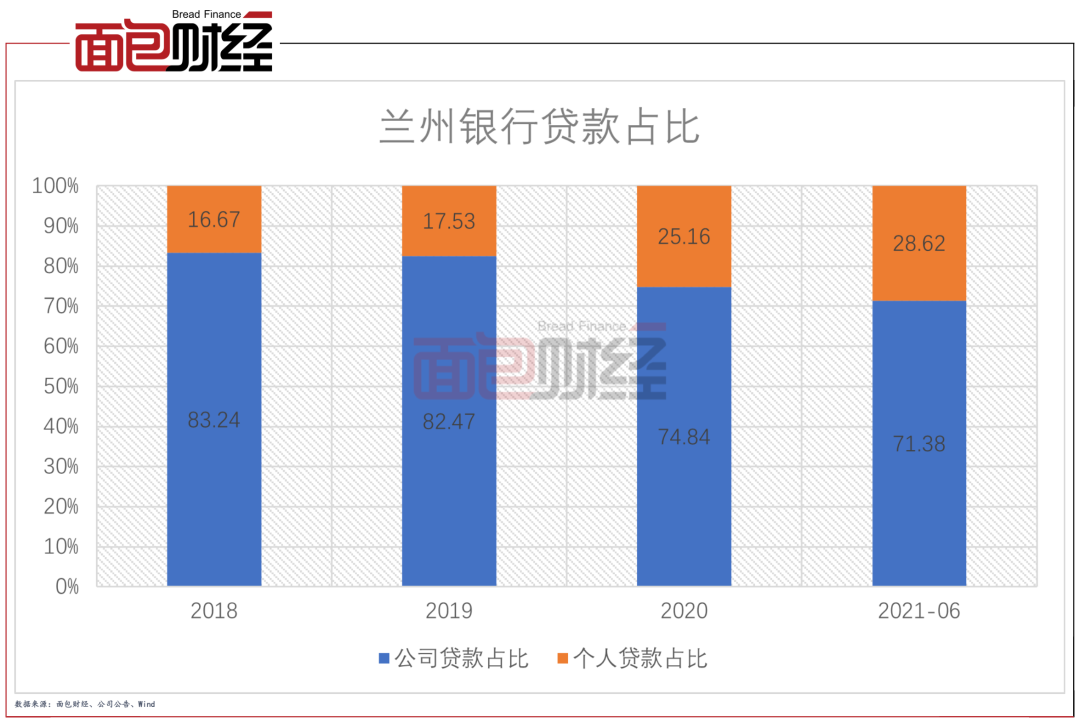

总产规模的增长与贷款总额的增长密不可分。数据显示,截至2021年6月末,兰州银行的贷款总额为2139.92亿元,较上年末增长10.19%。从贷款构成来看,该行主要以公司贷款为主,其在总贷款中的占比均在70%以上。

图2:2018-2021H1兰州银行贷款占比

具体来看,公司贷款中兰州银行又以中小微公司贷款为主。数据显示,2018-2021年6月末,该行发放给中小微型企业的贷款在公司贷款总额占比分别为83.17%、81.86%、77.55%和76.41%,中小微公司贷款在公司贷款总额占比均在75%以上。

不良贷款率高于行业水平

值得注意的是,由于近几年甘肃省经济增速放缓,再加上疫情冲击,兰州银行主要服务的中小微企业经营压力增大,造成逾期贷款和不良贷款增长。

数据显示,截至2021年6月末,该行90天以上逾期贷款为32.6亿元,较上年末增长14.35%;不良贷款总额为36.54亿元,较上年末增加7.25%。

兰州银行表示目前已采取多项措施控制不良贷款规模。2020年,该行批量转让20.39亿元违约贷款、核销26.87亿元不良贷款;2021上半年,该行核销12.44亿元不良贷款。截至2021年6月末,兰州银行的不良贷款率为1.71%,较上年末下降0.04个百分点。但与其他上市城商行相比,兰州银行的不良贷款率仍然偏高,仅次于郑州银行。

图3:截至2021年6月末兰州银行及上市城商行不良贷款率

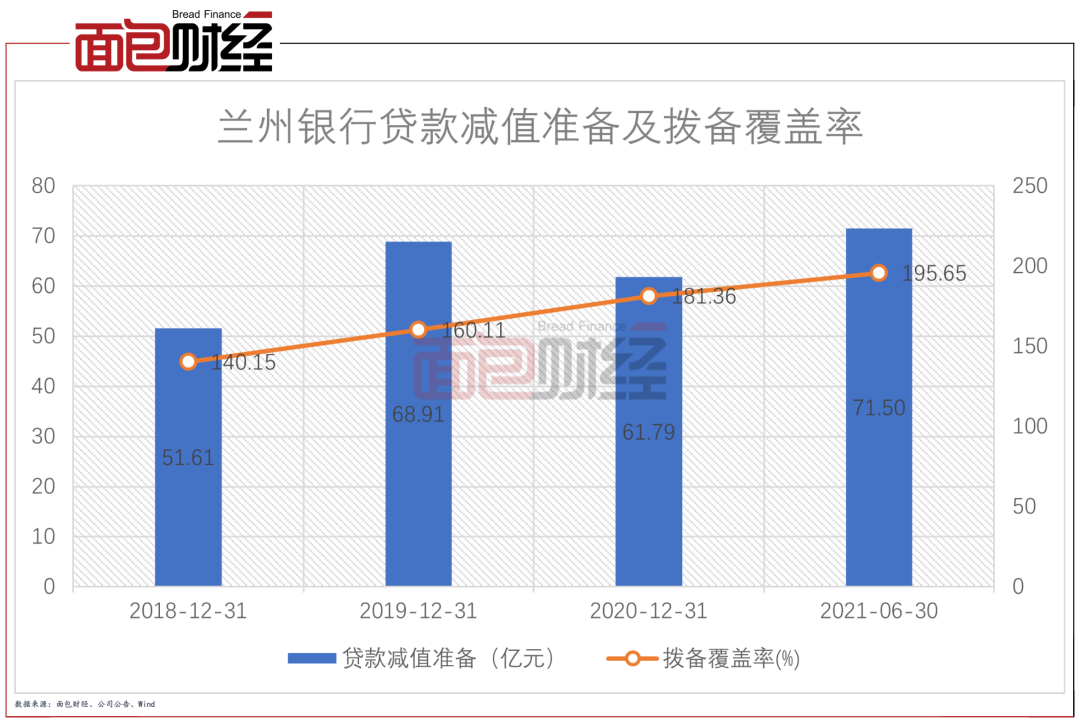

此外,由于不良贷款总额的上升,兰州银行加大了贷款减值准备的计提力度。截至2021年6月末,该行计提的贷款减值准备为71.5亿元,较上年末增加9.71亿元,增幅为15.71%。同时该行的拨备覆盖率较上年末上升14.29个百分点至195.65%。

图4:兰州银行贷款减值准备及拨备覆盖率

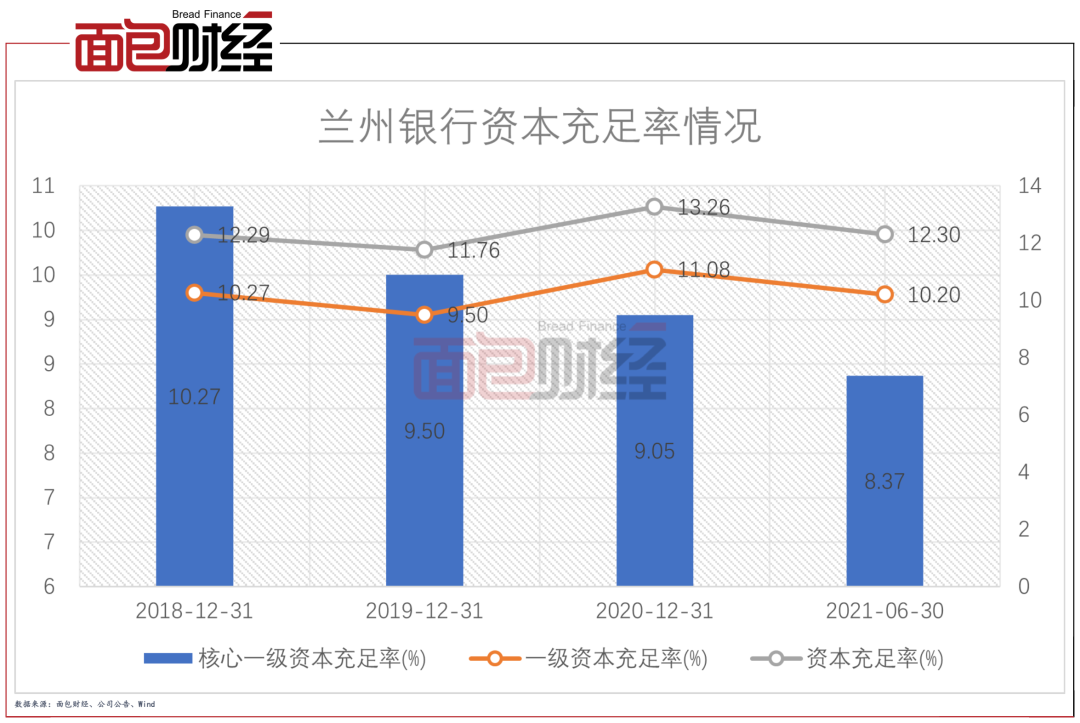

核心一级资本充足率逼近监管红线

除资产质量以外,资本充足率也值得关注。

截至2021年6月末,该行的各项资本充足率指标较上年末相比均有下降。资本充足率较上年末下降0.96个百分点至12.3%;一级资本充足率较上年末下降0.88个百分点至10.2%;核心一级资本充足率下降0.68个百分点至8.37%,目前该指标距离监管红线仅差0.87个百分点。

图5:2018-2021H1兰州银行资本充足率情况

而此次上市成功后,兰州银行将使用全部募集资金用于充实该行资本金,未来该行的各项资本充足水平将有一定提升。另外,上市后该行的外源性资本补充渠道也会相应的拓宽,资本补充能力或将进一步提升。

理财业务合规问题需持续关注

在发布招股意向书之前,证监会曾对兰州银行的理财产品提出问询。由于在各报告期末该行所发行管理的非保本理财产品均未纳入合并范围,证监会要求兰州银行说明以上理财产品是否符合资管新规的要求,是否存在兑付违约风险,是否有相应的应对措施等。

招股意向书显示,截至2021年6月末,兰州银行发行并管理的非保本理财产品未纳入合并范围的结构化主体总规模为276.30亿元。但兰州银行认为,由于该行不承担支付义务,且该行主要以代理人的身份参与非保本理财产品的相关活动,所以该行对其发行的非保本理财产品没有形成控制,故不将其纳入合并财务报表范围。另外,兰州银行2020年年报显示,该行未纳入合并范围理财产品的最大损失风险敞口为零。

然而,在此前2016年及2018年发布的招股书中,兰州银行却多次因为理财产品问题收到甘肃银监局的《监管意见书》或《现场检查意见书》。

2015年5月13日,甘肃银监局指出兰州银行的理财业务存在业务流程设置不完善、制度设置不完善、非标资产业务管理不健全的问题,要求该行合规开展理财业务。

2015年7月17日,甘肃银监局再次要求兰州银行合规开展理财业务。

2015年12月28日,甘肃银监局指出兰州银行在理财业务中有存在向低风险承受能力客户销售高风险理财产品的现象、理财业务人员与一般产品销售人员工作范围界限不明确、 理财产品销售风险揭示不到位的问题。

2016年7月19日,甘肃银监局指出兰州银行存在理财人员与一般销售人员工作范围界限不明确,存在风险揭示不到位现象。要求兰州银行进一步加强理财产品销售管理。

未来,兰州银行未纳入合并范围的非保本理财产品规模若持续增长,其合规问题仍需持续关注。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}