近期,湖南裕能新能源电池材料股份有限公司(以下简称“湖南裕能”或“公司”)在创业板首发上市申请的审核状态变为“已问询”。

近期,湖南裕能新能源电池材料股份有限公司(以下简称“湖南裕能”或“公司”)在创业板首发上市申请的审核状态变为“已问询”。

2020年12月,湖南裕能在增资扩股时引入了主要客户宁德时代、比亚迪作为战略投资者,且两者的持股比例超过5%,构成公司关联方。此外,公司的客户集中度较高,前述两大客户合计持续贡献超九成的总营收。

在两大客户入股当年,公司增收不增利,主营磷酸铁锂材料的销售均价显著下降拉低毛利率。此外,当年公司应收账款周转率也明显下滑。值得关注的是,近三年公司经营活动现金净流量持续为负,期间与关联方存在多次转贷和资金拆借情形。

2020年两大客户入股 客户集中度较高

2020年底,包括宁德时代()、比亚迪()在内的14名股东约定以货币方式向湖南裕能增资入股,自此公司两名最主要的大客户分别持有5984.61万股和2992.31万股公司股份,持股比例分别为10.54%和5.27%,均超过5%,因此构成公司关联方。

此外,2020年12月增资时,股东的入股价值为3.3419元/股。根据招股材料,本次首发公司拟发行不超过18931.32万股,拟募集资金18亿元,折算得公司预期的发行价格约为9.51元/股,远高于近一年内增资时的入股价值。

湖南裕能的产品为以磷酸铁锂为主的锂离子电池正极材料,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。

2018年至2021年一季度,宁德时代和比亚迪持续为湖南裕能前两大客户,且合计产生的收入占公司总收入逾九成。但结合两大客户与其大供应商的交易量和采购额占比,公司不足以成为其主要客户的重要供应商,一定程度上双方关系并不对等。

图1:2018年至2021Q1湖南裕能与两大主要客户的交易往来

2020年销售均价下降拉低毛利率 今年以来市价回涨

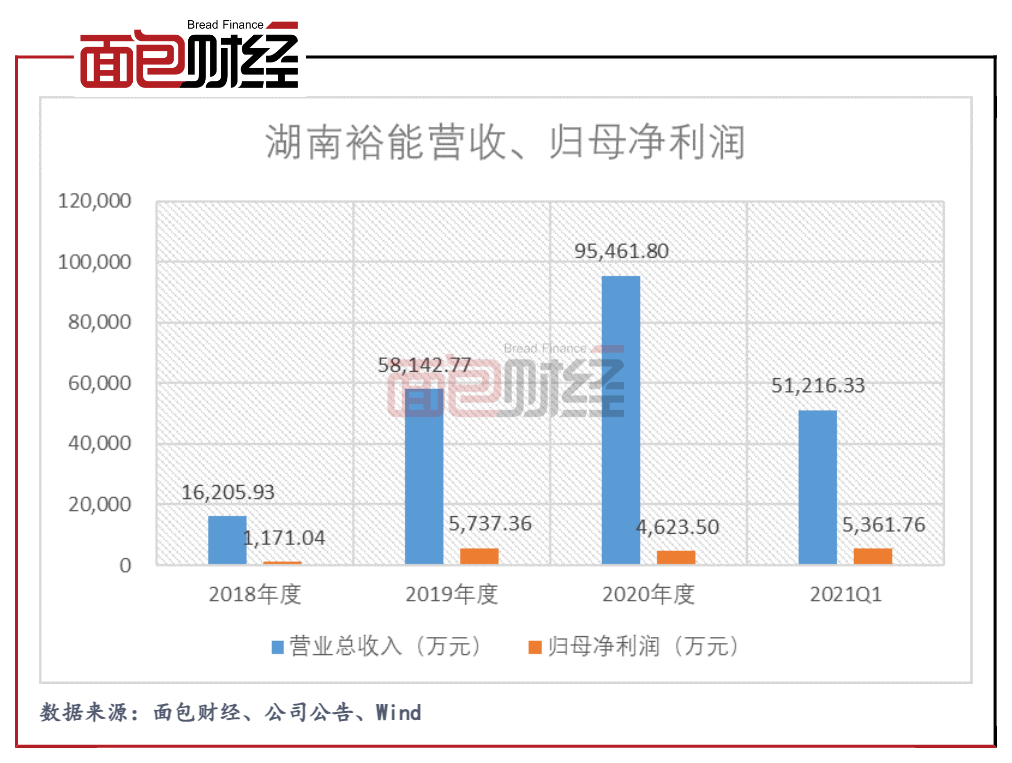

2020年,湖南裕能产生营收9.55亿元,同比增加64.19%,但产生归母净利润为0.46亿元,同比下降19.41%,当期公司增收不增利,主要系当期公司综合毛利率为15.29%,较去年同期下降8.35个百分点。

图2:2018年至2021Q1湖南裕能营收、归母净利润

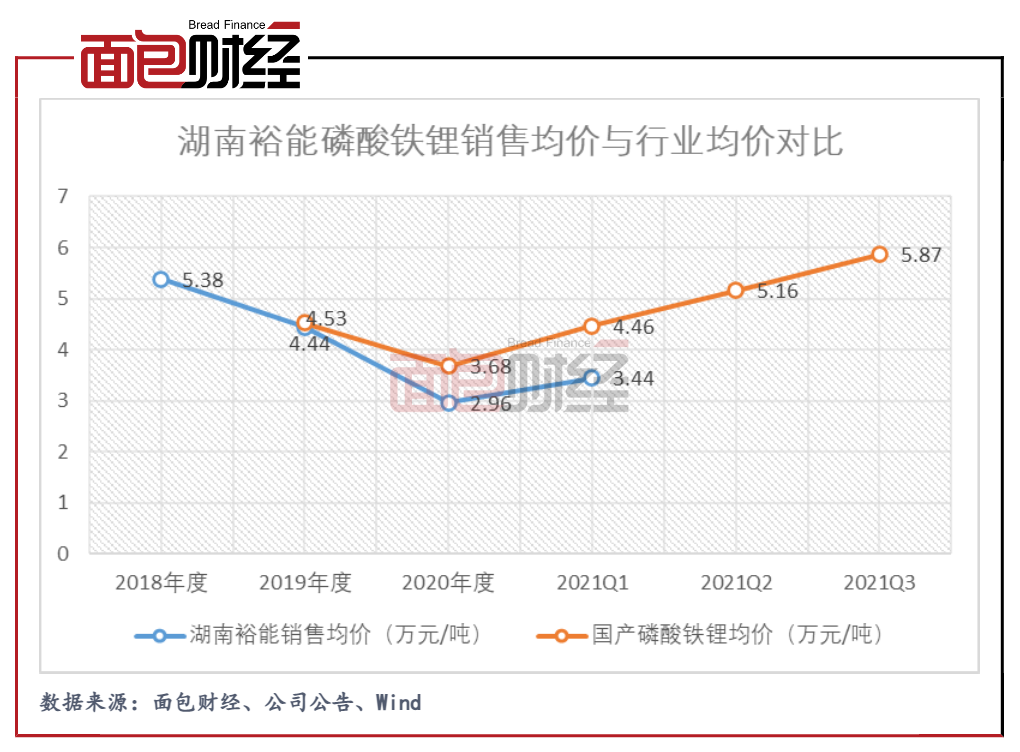

2018年至2021年一季度,湖南裕能超九成的营收源自磷酸铁锂,因此该产品的毛利率对公司综合毛利率的影响极大。2020年,公司磷酸铁锂的单位成本为2.48万元/吨,同比下降约25%,而同期销售均价的降幅更大,使得当期产品毛利率明显下滑。

2020年,在两大客户入股成为公司关联方之际,湖南裕能主营的磷酸铁锂的销售均价明显低于行业均值且降幅较大,或值得关注。观察数据可得,2019年,公司磷酸铁锂的销售均价为4.44万元/吨,与行业均价相近(2019年的年度市价均值为自2019年4月及以后的日均数据取平均数所得),但2020年下降至2.96万元/吨,同比降幅约为33%,远大于行业均价的降幅。鉴于公司超九成的收入来自宁德时代和比亚迪两大客户,对上述两名关联方的交易价格近似于公司整体销售均价。

图3:2018年至2021Q1湖南裕能磷酸铁锂销售均价与行业均价对比

数据显示,2021年以来,国产磷酸铁锂的市价整体呈上涨趋势,公司未来的毛利率或受益于此市场行情。2021年一季度,公司综合毛利率为20.85%,较2020年整年上涨5.56个百分点。但今年一季度,公司的销售均价相较于市价折价22.87%,较2020年19.57%的折价率有所扩大。

近三年经营活动现金净流量持续为负 多次与关联方发生转贷和资金拆借

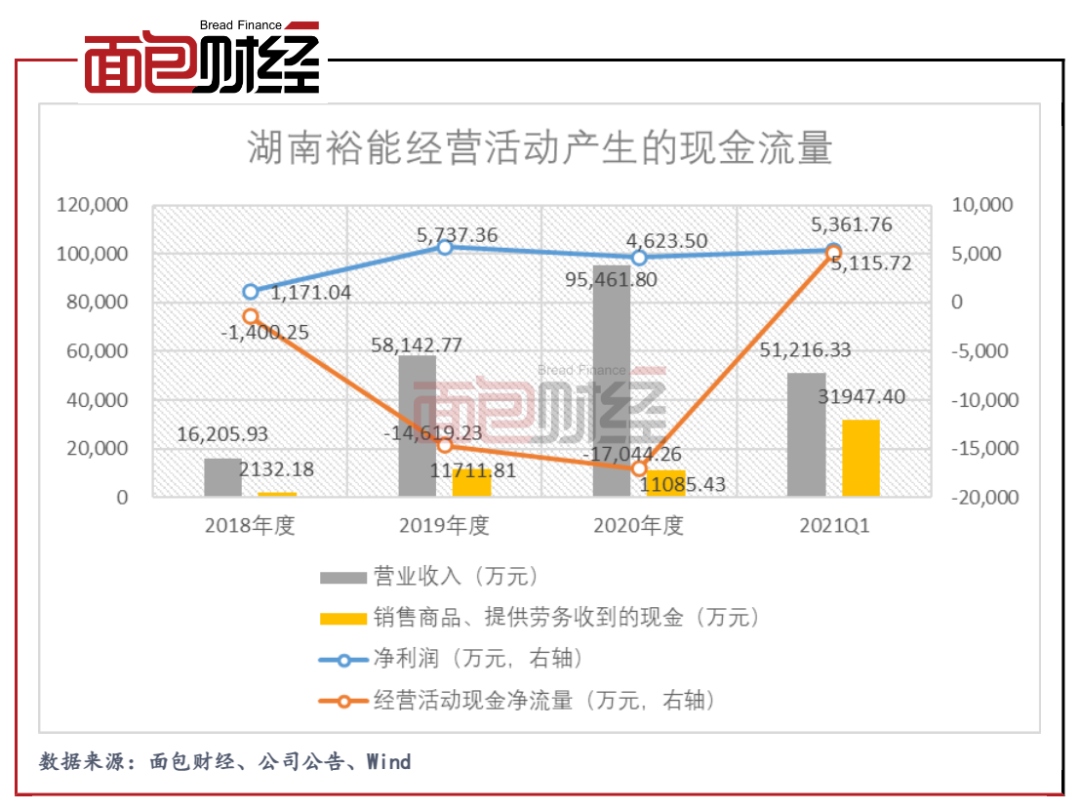

2018年至2020年,湖南裕能经营活动现金净流量持续为负且与净利润较背离,研究发现,期间公司销售商品、提供劳务收到的现金持续远低于营业收入,说明赊销是公司销售的主要形式。

图4:2018年至2021Q1湖南裕能经营活动产生的现金流量

值得关注的是,2020年宁德时代和比亚迪两大客户入股公司,当年,公司应收账款前五大客户结构、应收账款周转率、坏账损失均发生较大变化。2018年至2021年一季度,湖南裕能对两大客户的合计销售占比持续超过90%,但自2020年上述两大公司的应收账款金额及占比增加较明显。此外,2020年,公司的应收账款周转率为5.82次,较去年同期的15.59次明显下降。当年,公司计提坏账损失1218.73万元,同比扩大超三成。

2021年一季度,湖南裕能经营性应收项目仍然发生较大规模增加,为4.52亿元,而当期期间,公司经营性应付项目也增加4.67亿元,使得当期经营活动净现金流量有所好转。

图5:2018年至2021Q1湖南裕能应收账款前五大客户

研究发现,介于公司经营活动创造现金流的能力较低,湖南裕能首发募资拟使用5亿元补充流动资金。

近年来,湖南裕能还与关联方存在多起资金拆借和转贷的不规范情形。

图6:湖南裕能与关联方的资金拆借和转贷情况

业内公司纷纷募资扩产 未来竞争或加剧

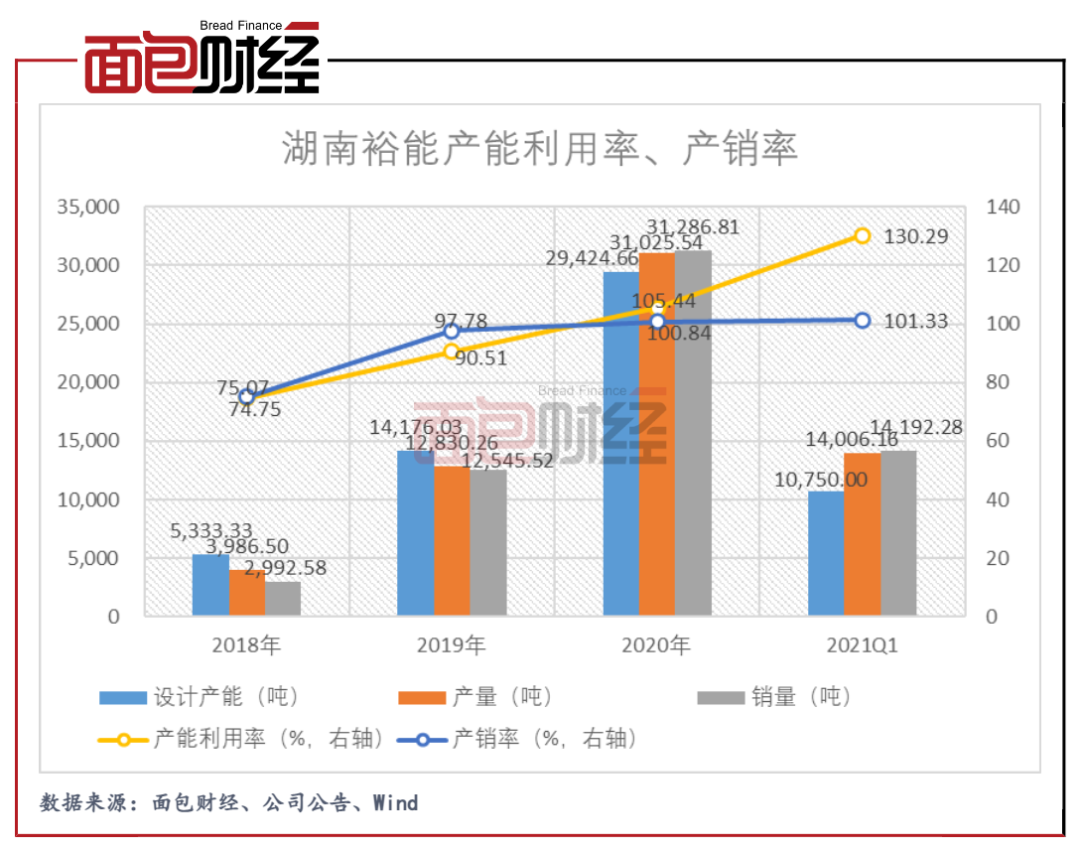

招股资料显示,2018年至2021年一季度,湖南裕能持续向扩产项目投入资金,期间公司主要产品磷酸铁锂的产能逐年增加。本次首发募资,公司拟向四川裕能三期年产6万吨磷酸铁锂项目和四川裕能四期年产6万吨磷酸铁锂项目分别投入募集资金6亿元和7亿元,如顺利建成达产,届时公司磷酸铁锂的产能将增加12万吨/年,较2020年公司的产能增加超4倍。

图7:2018年至2021Q1湖南裕能产能利用率、产销率

自2020年以来,公司磷酸铁锂达到满产满销,扩产存在一定合理性。但当前锂电行业站上热门赛道,尤其针对主要用于新能源汽车领域的磷酸铁锂材料,多家上市公司不断扩产,未来公司面临的行业竞争或将加剧。

图8:行业内上市公司磷酸铁锂相关扩产计划

数据显示,当前公司在建工程中,四川裕能磷酸铁锂三期项目和四期项目的账面金额分别为1.35亿元和9.9万元,两大项目的计划投资总额分别为8.48亿元和8.76亿元,当前项目的投资进度分别约为15.96%和0.01%。项目投资仍处于早期阶段,建设期为2年,待建成后,行业需求能否消化大量公司扩充后的产能,或难预测。(HXY)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}