B站2021年第三季度创纪录的亏损26.86亿元。18年上市至今,这家公司已经累计亏损96.36亿元。

在发布三季报之后,B站宣布发债融资14亿美元。18年上市至今,B站已经累计融资超过300亿元。

巨额亏损之后,宣布大额融资,市场买单意愿不强。美股方面,公布财报后 5个交易日内已经跌超18%;港股方面,财报发布当日,B站当天跌幅跌接近11%。

曾经备受Z世代推崇的B站现在却处于尴尬境地。依靠再融资补血,真的能够解决B站的问题吗?

营收增速放缓 单季度亏损创新高

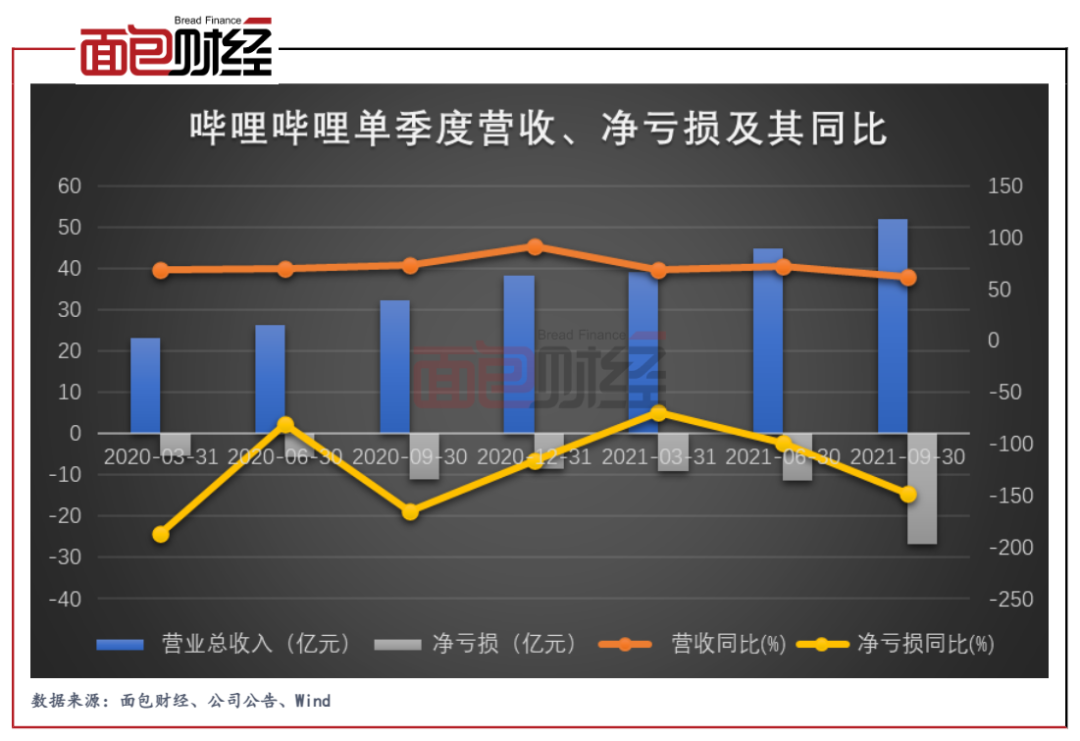

三季报显示,B站总营收虽保持增长,但同比增幅为近两年最慢。B站2021年第三季度总营收为52.07亿元,同比增长61.41%,较二季度下降10.32个百分点。

图1:B站单季度营收、净亏损及其同比

然而,B站面临的更大的问题是单季度净利润亏损创新高。三季报显示,B站单季度亏损26.86亿元,年初至今亏损47.13亿元,上市至今亏损96.36亿元。

究其历史,B站的营收一直在增长,但是净亏损却屡创新高,究竟是什么方面出了问题?

销售费用高企 月活超2亿

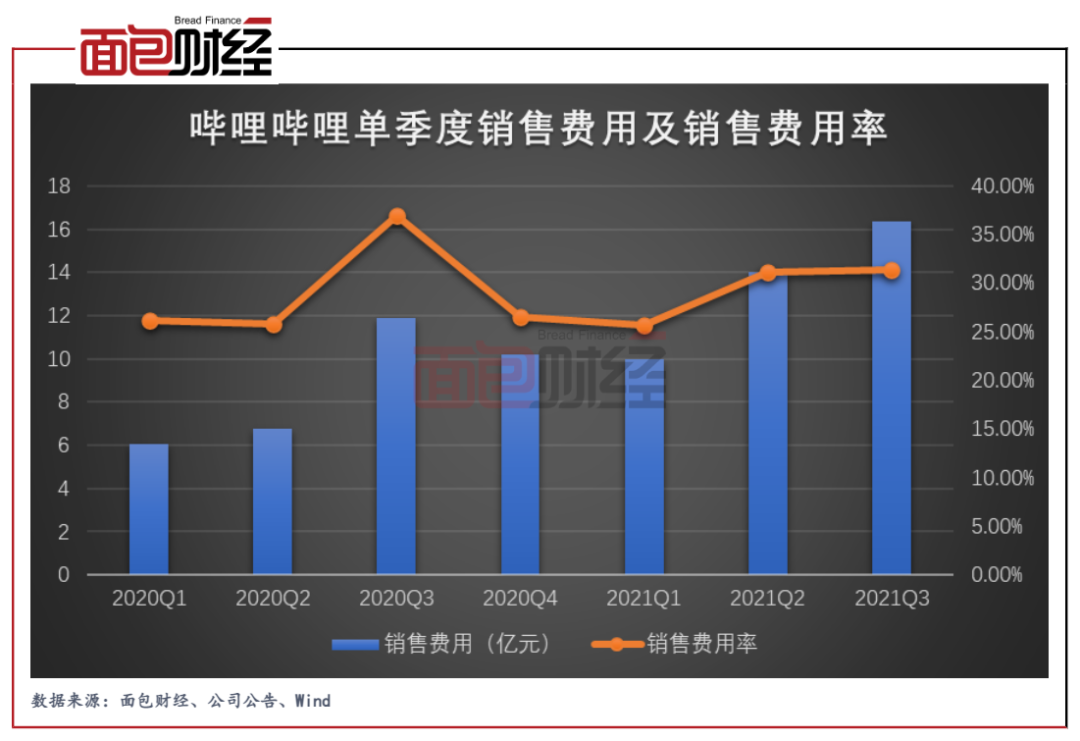

首先,销售及营销费用是导致亏损的一个关键原因。B站第三季度销售及营销开支达到了16.33亿元,同比增长37%。实际上,为了不断破圈实现用户增长,B站在销售开支方面逐季增加。伴随着销售费用的增长,今年以来,B站的销售费用率也在逐季上升。2021年Q3B站的销售费用率为31.37%,较上一季度上升0.23个百分点。

图2:B站单季度销售费用及销售费用率

B站在营销上付出的成本也确实得到了回报。受益于高额的营销开支,B站第三季度平均月活已经达到2.67亿,环比增加30.1百万人。随着月活跃人数的提高,公司平均每月付费用户也在提高。数据显示,哔哩哔哩第三季度的每月付费用户23.9百万,较去年同期增加59%。

研发费用增长快 但游戏业务显颓势

其次,研发成本的大幅增长也是导致亏损的一个重要原因。翻看历史数据,可以发现B站的研发费用及研发费用率均在逐季提升。数据显示,第三季度的研发成本为7.88 亿元,同比增长超过96%,研发费用率高达15.14%,较上个季度增长0.15个百分点。

图3:B站单季度研发费用及研发费用率

在持续上升的研发成本背景下, B站最需要研发能力的游戏业务近年来却表现疲软,第三季度表现尤甚。此季度公司游戏业务收入达14亿元,同比增长9%,增速较去年同期36.67 %的增速大幅下滑。除了增速下滑,游戏业务在总营收中的占比也在逐季下滑。三季度游戏业务在总营收占比为26.73%,较上季度下降0.7个百分点。

图4:B站单季度游戏业务收入及占比

对于游戏业务的表现不佳,一方面受国内监管力度加大,B站很难有渠道拿到好的游戏产品。另一方面也是因为B站的自研游戏团队尚未出爆款游戏。

此前,B站曾凭借代理手游游戏FGO出圈,获得巨大回报,然而,近两年,B站的代运营业务和自研游戏的产品大多表现不佳,甚至不少产品出现了上线后口碑和热度迅速崩塌的现象。

行政开支逐季增加 合规及内控仍需加强

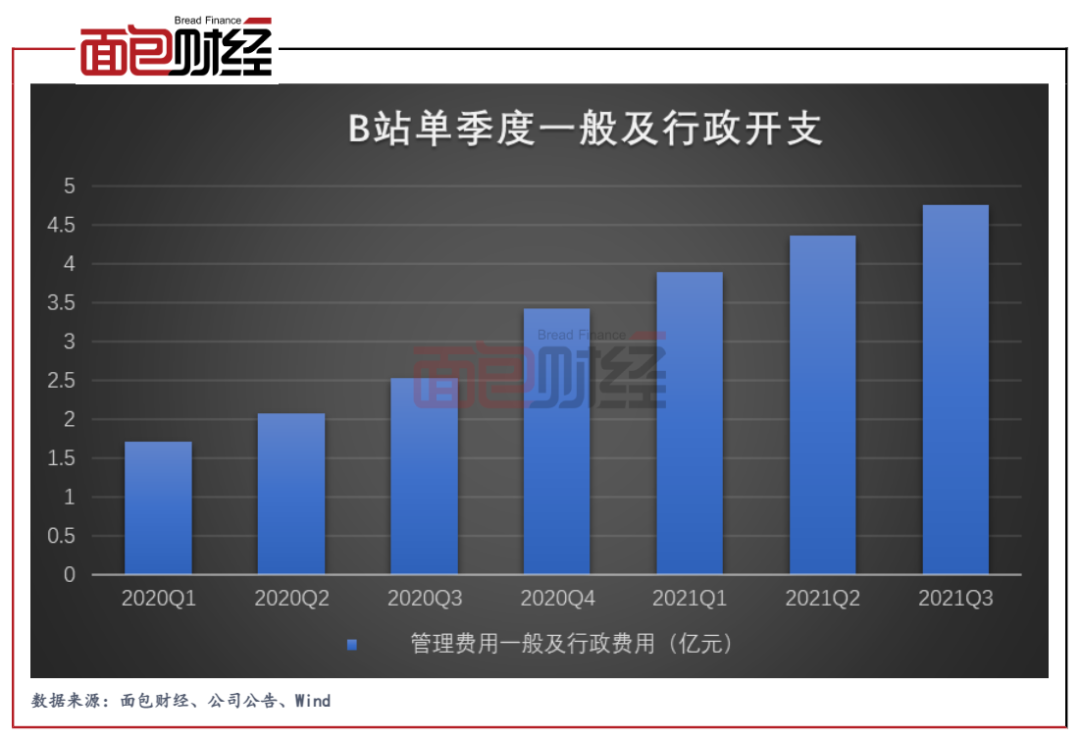

第三,行政开支的大幅增长也会致其亏损。数据显示,第三季度B站的一般及行政开支为4.75亿元,同比增加87%。翻看历史数据,公司的行政开支也在逐季增加。

图5:B站单季度管理及行政费用

然而,在如此高额的行政开支下,B站的管理却仍然出错频频。最近的一次B站会员提前3天自动续费又一次登上热搜。11月23日,上海市消保委官微公布了12款App自动续费的扣费节点,其中大多数付费会员自动扣款时间设在到期的前1天,但B站却是提前三天。随后,B站回应称将自查自纠,即时优化。

翻看历史,B站也因为招股书“抄作业”闹乌龙曾登过热搜。哔哩哔哩在二次赴港上市时,提交的招股资料中将自家公司名称写成了“百度集团股份有限公司”,这在一定程度上引起了市场对该公司内控合规水平的担忧

在如此高昂的行政开支下,B站却频繁因合规问题上热搜,未来合规及内控仍需注意。

多元投资何时见回报

最后,真正让净亏损大幅扩大的一个重要数据是投资亏损。数据显示,B站第三季度的投资亏损达到了7.24亿元。公司表示,该变动主要因为对上市公司的投资的公允价值变动所致。

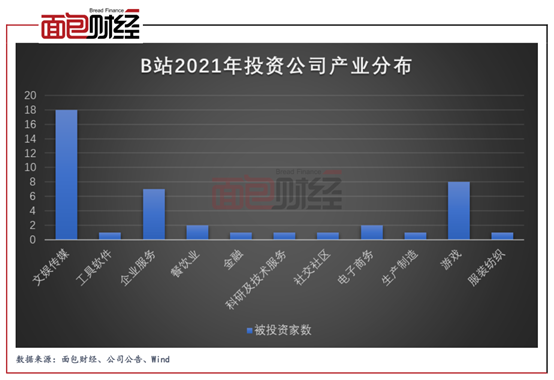

据天眼查公开数据,今年以来,B站对外投资43家公司,除了文娱领域,触角甚至延伸至餐饮业和服饰以及金融类等。

图6:B站2021年投资公司产业分布

对于B站不间断的对外投资,目前来看,尚未给B站带来实际效益,且给B站三季报的经营数据雪上加霜。

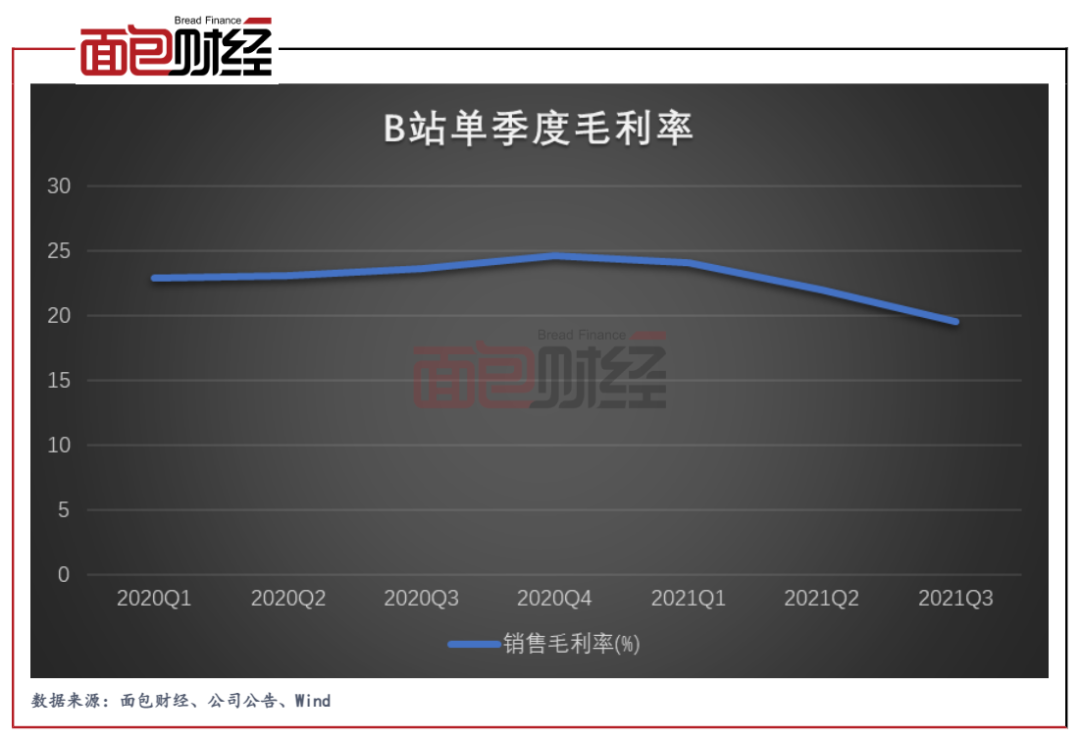

随着各项成本和开支的增长,B站三季度毛利率为19.6%,创近两年新低。

图7:B站单季度毛利率

14亿美元可转债募资 融资能否解决问题 ?

刚发完财报,11月24日,B站宣布完成发行价值14亿美元的可转债,到期时间为2026年12月1日。与此同时,公司已经接到认购人通知,将全额执行额外购买权的2亿美元债券额度。此次募资将用于充实内容发行、研发和一般企业用途。

根据不完全统计,2018年赴美上市以来,B站融资额已超人民币300亿元。

其中,2018年的融资活动提供的现金净额约人民币50亿元,主要为2018年3月首次公开发售所得款项净额及腾讯的投资。

2019年的融资活动提供的现金净额为约人民币51亿元,主要为发售2026年票据所得款项以及公开发售普通股所得款项。

2020年的融资活动提供的现金净额为人民币83.35亿元,主要为发售2027年票据所得款项人民币以及向美国索尼公司发行Z类普通股所得款项

2021年3月,B站在港股二次上市时融资了约200亿港币,约人民币163亿元。

在如此频繁的融资下,值得注意的是公司现金及现金等价物仍然下降较快。公司第三季度末的现金及现金等价物为104.7亿元,相对比从今年第一季度末下降了71.32亿元。

上市至今,受各种高投入影响,虽然B站的用户数量在增长,但更重要的是公司的持续亏损,自身造血能力堪忧。在疯狂烧钱超过300亿之后,14亿美元可转债或无法解决根本问题。(JZY)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}