随着资管新规过渡期即将收官,新华财经及面包财经对国有六大行旗下的理财子公司进行了梳理。

随着资管新规过渡期即将收官,新华财经及面包财经对国有六大行旗下的理财子公司进行了梳理。

根据半年报披露,6家国有银行旗下理财子公司在2021年上半年均实现盈利,产品规模合计超5万亿元。从募集方式来看,国有银理财子公司仍以公募为主;从投资性质来看,主要以固收类理财产品为主。截至目前,中国理财网(银保监会指定的银行业理财产品信息查询网站)显示,国有银行理财子公司存续期内的公募权益类理财产品仅有一支。国有银行权益类理财产品主要采取私募方式。

另外,国有行在设立全资理财子公司的同时,也积极布局合资理财公司。截至三季末,建行、交行和工行除本身筹办的理财子公司外,均合资设立理财子公司。其中,贝莱德建信理财已获准开业,施罗德交银理财和高盛工银理财已获批筹建。

在资管新规发布后,商业银行理财领域的信披质量有所提升。但是,翻查相关资料发现,理财子公司及其产品,在信息披露方面仍面临较多问题,未来信批质量或成为监管重点。

工银理财、农银理财产品超余额超万亿

中国银行业理财市场半年报告显示,2021上半年,国有银行理财子公司合计发行产品1513支。截至2021年6月底,理财公司存续的10.01万亿产品中,六大国有银行理财子公司的合计产品规模最大,达5.42万亿元,占比54.15%;其次是股份制银行的理财子公司,存续期产品规模3.52万亿,占比35.16%。

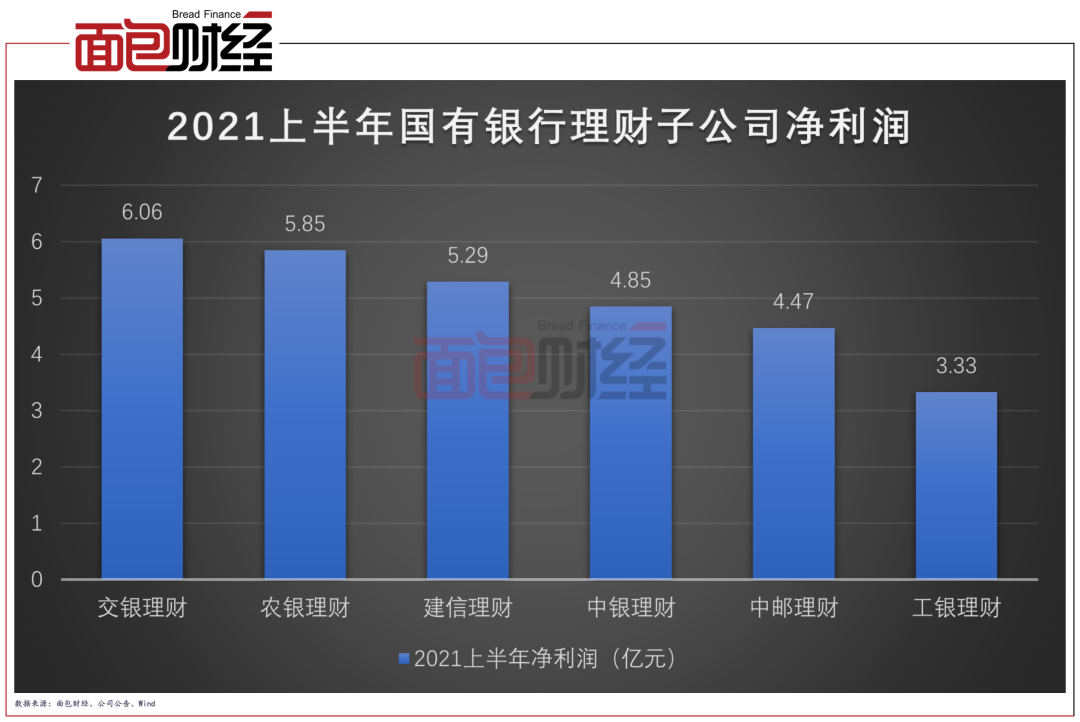

根据半年报披露,6家国有银行的理财子公司在2021年上半年均实现盈利。其中交银理财实现净利润6.06亿元,排在首位;其次是农银理财和建信理财,分别实现净利润5.85亿元和5.29亿元。

图1:2021上半年国有银行理财子公司净利润

数据显示,截至2021年6月末,除中邮理财未披露理财产品余额外,其余5家中,工银理财和农银理财的理财产品余额均超万亿,分别达1.25万亿元和1.12万亿元。建信理财、中银理财和交银理财的理财产品余额分别为9462.66亿元、8679.99亿元和7982.71亿元。

2021年是资管新规过渡期的最后一年,各家理财公司都加大了产品的净值型转换。披露显示,截至6月末,农银理财和工银理财存续期内产品已全部为净值型理财产品。

公募及固收类产品为主

从理财产品的募集方式来看,截至2021年6月末主要以公募产品为主,且占比均在总规模的九成以上。相关披露显示,国有银行理财子公司中,农银理财的公募理财产品占比97.6%,工银理财的公募理财产品占比达96.10%。

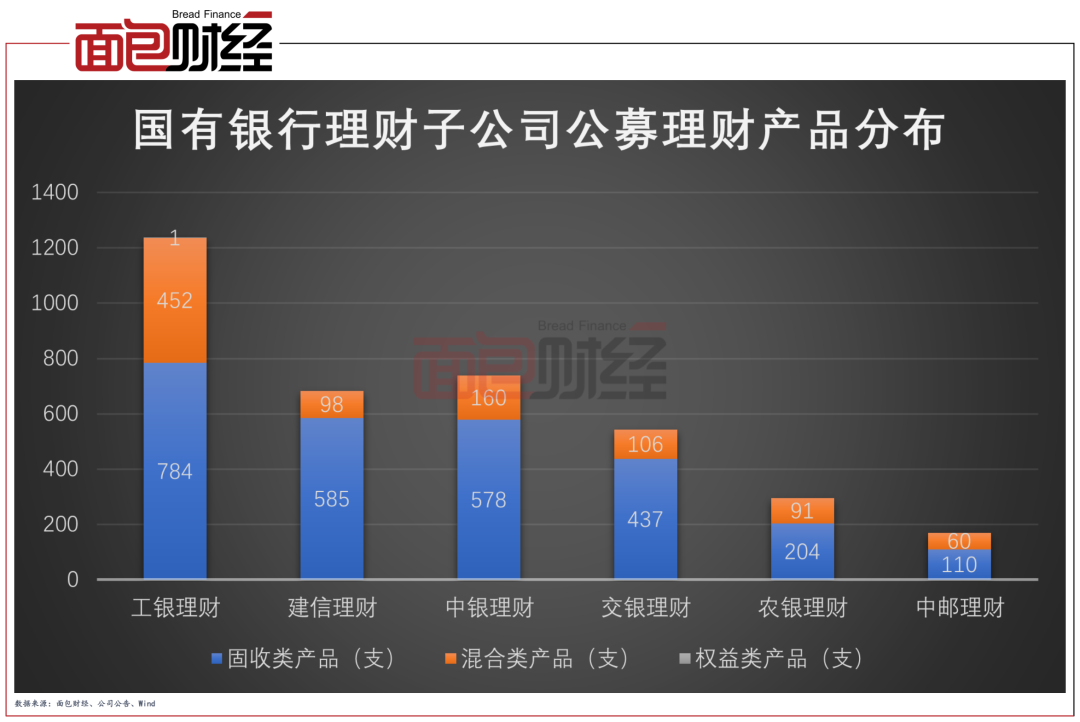

从产品投资性质来看,理财公司依然以固定收益类产品为主。截至2021年11月24日盘后,中国理财网数据显示,国有银行旗下理财子公司的公募固收类产品合计达2698支。其中,工银理财的固收类理财产品较多,达784支;其次是建信理财和中银理财,分别为585支和578支。

图2:截至2021年11月24日国有银行理财子公司公募理财产品分布

除此之外,混合类理财产品占比相对较高,工银理财的公募混合类理财达452支,中银理财和交银理财均超过100支,建信理财和农银理财则超过90支。权益类产品目前仅一支,而商品及金融衍生类则暂无产品。

另外,从产品运作模式来看,理财子公司的开放式产品规模均高于封闭式产品,截至6月末,国有银行理财子公司开放式产品规模占比达72.84%。

整体来看,国有银行旗下理财子公司仍以传统的固收类及高流动性的现金管理类为主,此外,由于成立时间较短,投研实力相较券商、基金公司等其他类型的资管机构还有一定差距,也导致理财子公司在权益类产品的布局较少。

权益类产品:以私募为主,公募仅1只

在资管新规出台后,商业银行理财子公司与其他资管机构同台竞技,而净值型产品也成为其发展的关键,尤其是混合、权益型理财产品。目前,多数银行理财子公司开始大幅提升混合、权益等偏权益类理财产品开发力度,并积极丰富产品线,提高产品竞争力。

以工银理财为例,根据该公司公布的理财业务半年报显示,截至2021年6月末,存续理财产品1258支,从投资性质划分,固定收益类产品784支;权益类产品45支;混合类产品429 支;暂无商品及衍生品类产品。值得注意的是,目前该公司的权益类产品多为私募产品,公募产品仅一支。

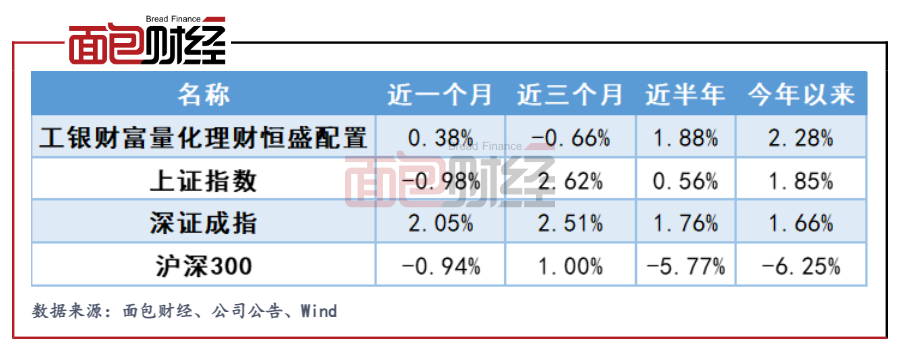

中国理财网显示,截至11月23日,国有银行理财子公司存续期内的公募权益类理财产品仅有一支,为工银理财发行的工银财富量化理财恒盛配置。

该产品的销售文件显示,工银财富量化理财恒盛配置为非保本浮动收益,且无固定期限,风险等级为PR4,属较高风险等级。其业绩比较基准为1%+ 1年期定期存款利率。另外,该产品的管理费率为0.9%/年;托管费率为0.02%/年,按理财产品净值逐日计提。

截至2021年11月17日,工银财富量化理财恒盛配置的单位净值为2.1314元,Wind数据显示,今年以来该理财产品的总回报为2.28%,近两年的总回报率为33.34%,成立以来的总回报和年化回报分别为113.14%和8.05%。

图3:工银财富量化理财恒盛配置及主要指数今年以来的阶段表现

从阶段表现来看,工银理财的公募权益类产品要强于股指表现。今年以来截至11月17日,上证指数和深证成指的涨幅分别为1.85%和1.66%,沪深300指数则下跌6.25%。近半年来,工银财富量化理财恒盛配置的单位净值虽有小幅波动,但整体表现仍较为稳定。

未来,随着商业银行参与权益类市场力度的加大,理财子公司如何在既定风险目标下,尽量平滑净值波动、降低投资风险,争取权益类产品的最大收益,或将成其未来发展的关键。

信批问题仍值得关注

理财子公司及其产品的信披质量有待提升。

2018年4月《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)发布并实施,随后《商业银行理财业务监督管理办法》(简称“理财新规”)在9月发布并实施。其中都对信批做出了明确规定,要求银行理财子公司应当向投资者充分披露理财产品的分级设计及相应风险、收益分配、风险控制等信息;银行理财子公司发行理财产品的,应当在全国银行业理财信息登记系统对理财产品进行集中登记,不得发行未在全国银行业理财信息登记系统进行登记并获得登记编码的理财产品等。

目前来看,资管新规及理财新规实施以来,银行理财产品的信息披露尤其是净值型产品的信批已有明显提升,但由于处在转型及过渡期,信批仍存在一些问题。

第一,目前多数银行的理财子公司并未建立独立的理财产品查询平台,多数是在其母公司官网平台进行查询。此外,目前银行理财产品的净值发布主要通过三种渠道,银行官网、手机银行和中国理财网,但三种渠道披露的信息项目并不一致,导致投资者查询不便。

第二,理财新规要求商业银行每半年披露其从事理财业务活动的有关信息,披露的信息应当至少包括以下内容:当期发行和到期的理财产品类型、数量和金额、期末存续理财产品数量和金额等。但目前国有银行旗下理财子公司中,仅工银理财披露了较为详细的理财业务半年报。

第三,信批格式不规范,理财新规对信息披露的内容及要素有明确规定,但目前商业银行的披露形式并不统一。例如定期运作报告格式不统一,报告项目内容也有较大差别,有的甚至未公开披露投资组合及重仓资产详情。另外,部分机构的理财产品其历史净值数据难以查找。

规范的信息披露是银行理财子公司健康发展的必要条件,虽然自成立以来,理财子公司的业绩表现较为亮眼,但随着资管过渡期即将临近,信批问题仍然值得持续关注。(JW)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}