近日,上海雅创电子集团股份有限公司(以下简称“雅创电子”或“公司”)完成在创业板上首次公开发行股票,网上定价发行的最终中签率为0.0147572163%。

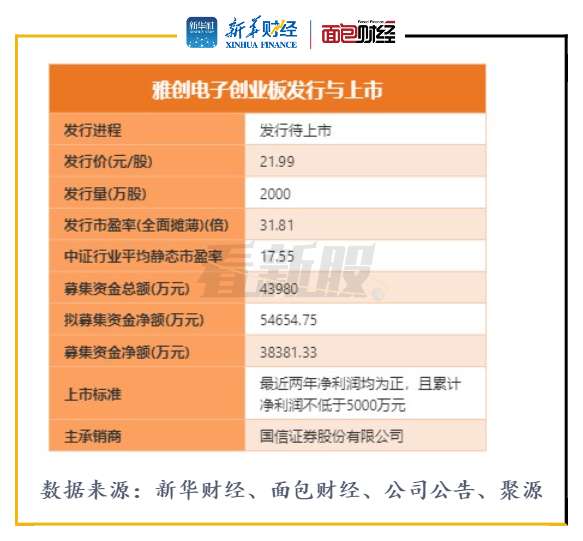

图1:雅创电子创业板发行与上市

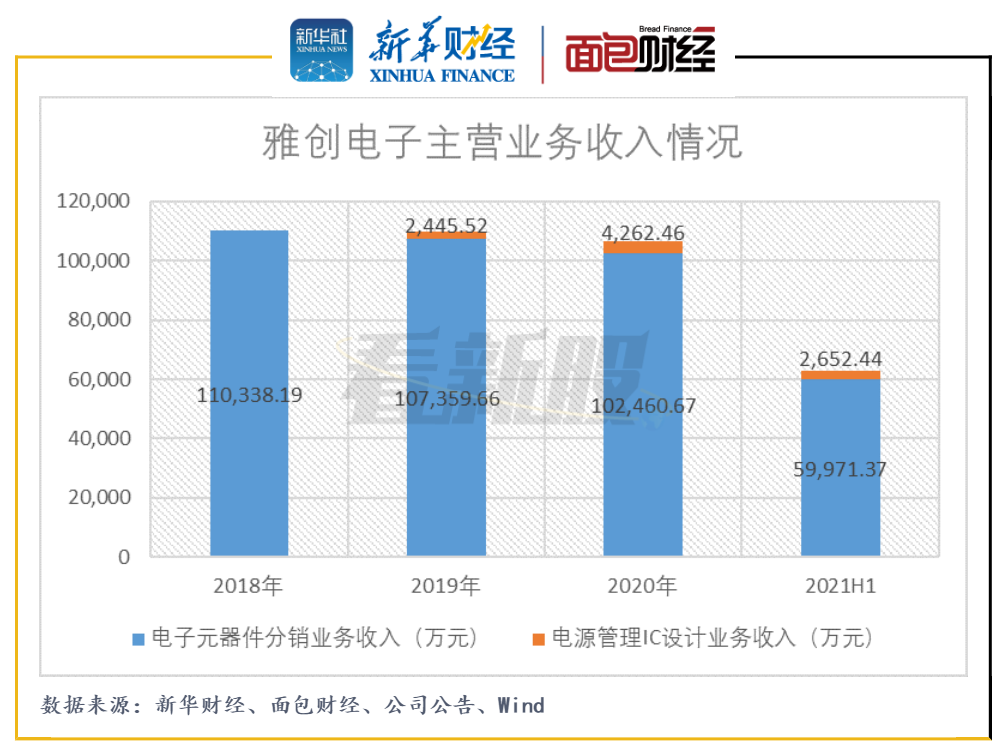

2018年至2021年上半年,雅创电子传统主营的电子元器件分销业务持续贡献超九成的收入,但该业务的收入规模和增速均不理想;而电源管理芯片IC设计业务尚处于刚起步阶段,或存新产品开发风险。

此外,雅创电子本次首发募资的投向均涉及发展新产品和新业务,对公司创新研发能力的要求可能较高。但从研发费用看,公司近年来的研发费用率持续低于同行均值。

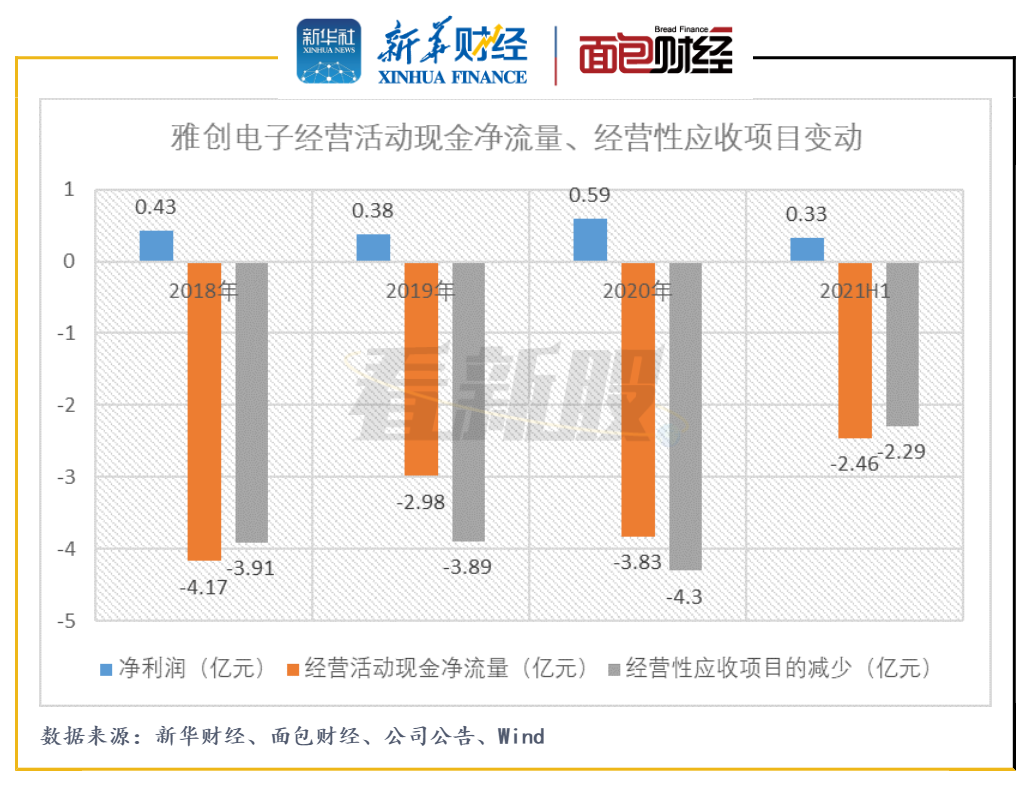

报告期间,公司的经营活动现金净流量持续为负,主要系以应收账款为主的经营性应收项目逐年发生较大规模增加所致。此外,公司的应收账款周转率低于同行均值。

股权较集中 发行市盈率较高

本次发行前,雅创电子的控股股东为谢力书,实控人为谢力书、黄绍莉夫妇,两人直接和间接合计控制该公司83.30%的股份,控制的股份比例较高。

雅创电子的首发价格为21.99元/股,对应的发行市盈率为31.81倍,远高于行业均值17.55倍。考虑到近期科创板和创业板新股上市首日发生破发的频次较高,公司上市交易后或存破发风险。

此外,包括黄绍莉在内的16名高级管理人员和核心员工通过“鼎信18号资管计划”参与战略配售。公司保荐机构国信证券下属的国信资本和鼎信18号资管计划分别获配100万股和181.9万股股份,获配金额分别为2199万元和4000万元。

主营分销业务规模和增速较低 新IC设计业务刚起步

雅创电子的主营业务为电子元器件分销业务,主要分销东芝、首尔半导体、村田、松下、LG等电子元器件设计制造商的产品,产品主要应用于汽车电子领域。2019年以来,公司开展了电源管理IC的自主研发设计业务。

2018年至2021年上半年,公司电子元器件分销业务产生的收入持续占总收入超九成,电源管理IC设计业务产生的收入规模尚较小。

图2:2018年至2021年上半年雅创电子主营业务收入情况

电子元器件分销业务方面,雅创电子的营收规模不及同行上市公司且近年来的增速并不理想。

招股书显示,电子元器件分销行业的关键指标之一是收入规模和排名,2020年雅创电子总主营收入为10.98亿元,排名行业第35名,在中国本土分销商的上市公司中居于末位。在其之上,润欣科技()当年营收为13.87亿元,排名为第31名。此外,2018年至2020年,公司分销业务收入的规模自11.03亿元减少至10.25亿元,呈整体下滑趋势。

2019年,雅创电子通过收购韩国Tamul关于电源管理IC相关经营领域的“营业权”、库存商品和知识产权,开始布局电源管理IC设计业务。从收入规模来看,该业务尚处于起步阶段。

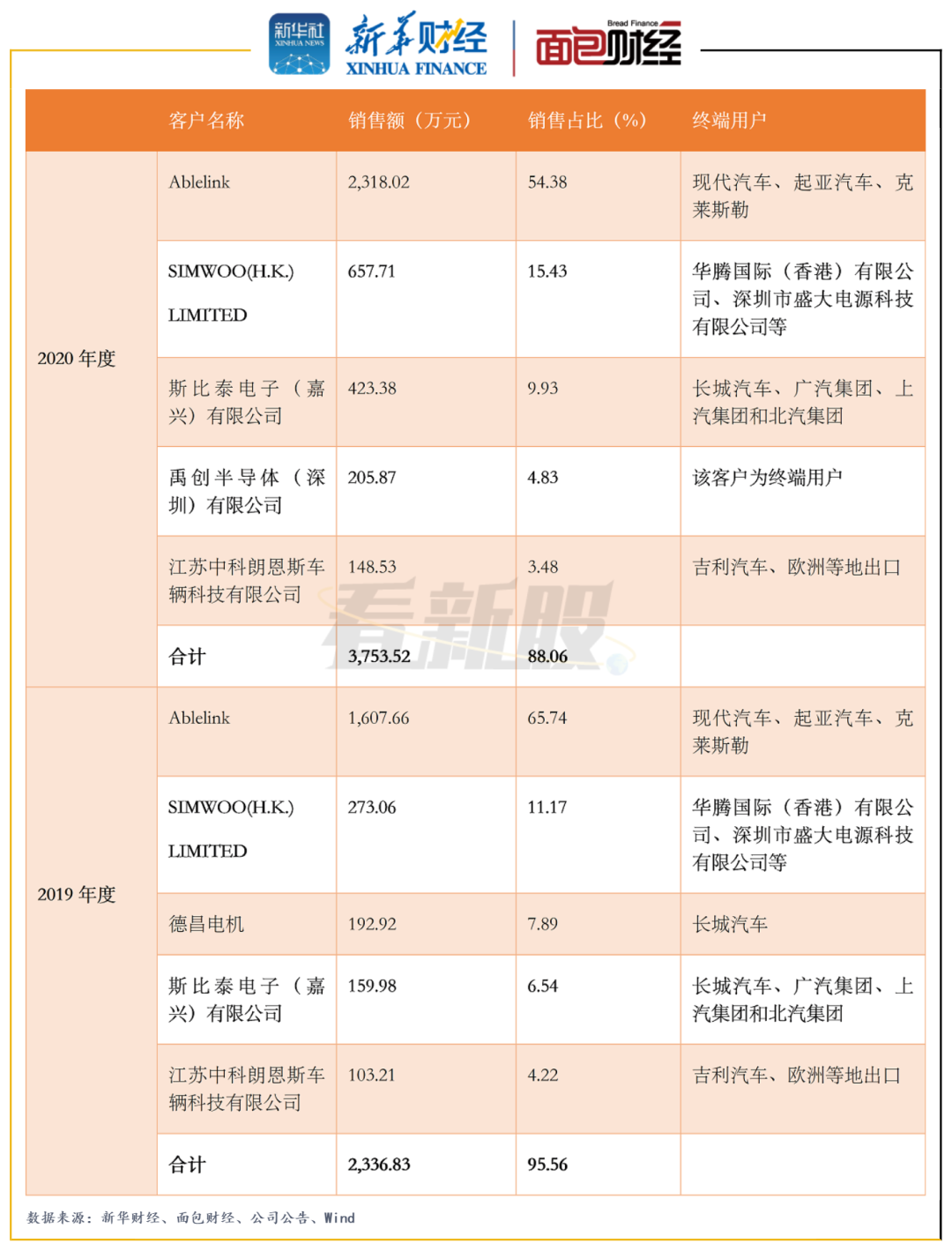

此外,公司的电源管理IC业务存在较为依赖大客户的风险。2019年及2020年,该业务下,Ablelink和SIMWOO(H.K.) LIMITED两大客户合计产生的销售收入均占总收入约七成。

图3:2019年至2020年雅创电子电源管理IC业务前五大客户收入情况

经营活动现金净流量持续为负 应收账款周转率低于同行

2018年至2021年上半年,雅创电子的经营活动现金净流量持续为负,主要系报告期间,公司产生较多经营性应收项目所致。招股书显示,公司应收账款账面价值在流动资产中的占比均超五成。

图4:2018年至2021年上半年雅创电子经营活动现金净流量、经营性应收帐目变动

值得关注的是,2021年上半年,公司计提343.86万元应收账款坏账损失,较2019年和2020年两年间坏账准备的计提金额明显增加,公司称当期对部分收回可能性较低的应收账款计提全额坏账准备。一定程度上,公司或需关注应收账款回收风险。

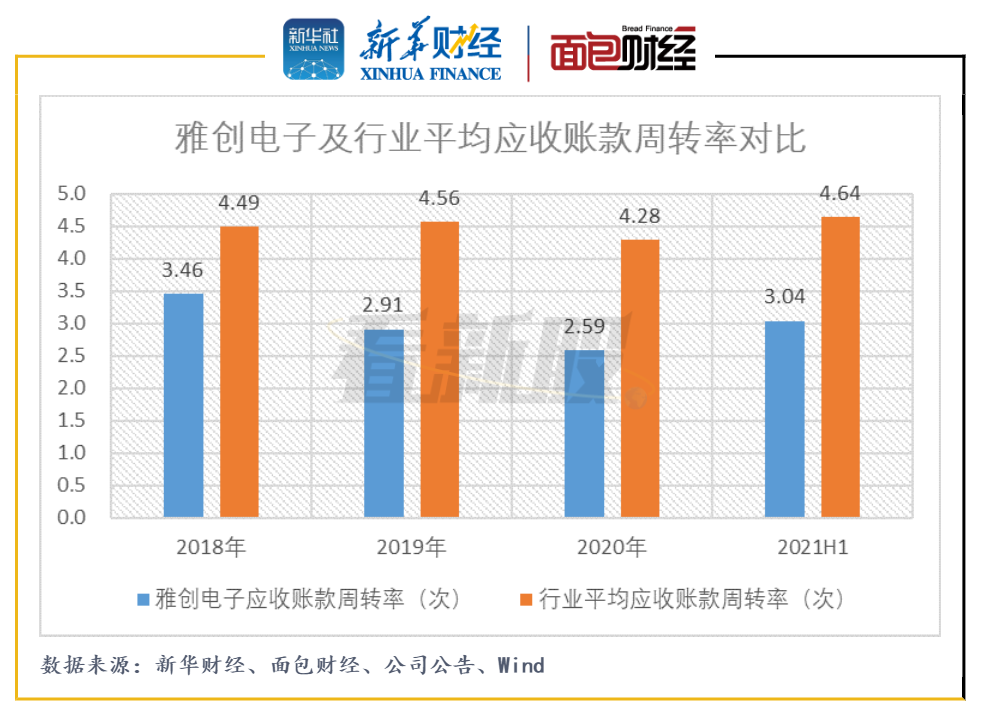

图5:2018年至2021年上半年雅创电子及行业平均应收账款周转率对比

此外,报告期间,雅创电子的应收账款周转率不及行业均值。招股书显示,2018年至2020年,公司应收账款周转率持续下降,换句话说应收账款的周转天数增加,公司的平均垫资期限(应收账款与应付账款周转天数之差)相应增加,一定程度上形成对公司营运资金的占用。

首发募资多数投于新业务新产品 研发费用率低于同行

根据招股书,公司本次首发募资中合计近半数的资金将用于加码研发和芯片IC设计业务。下列募投项目均已通过备案。

图6:募集资金运用计划

雅创电子本次首发募投的项目均涉及发展新产品新业务,存在一定新产品开发风险。

通过电子研究院建设项目,公司称将开发国内目前尚未推广普及的技术,如汽车信息娱乐技术、平面光源技术等。通过投资电子元件推广项目,公司拟采购目前正处于市场渗透率提升期的LED颗粒、存储芯片等电子元器件,并对此作市场推广和销售。而汽车芯片IC设计业务为公司当前尚处于起步阶段的新业务。

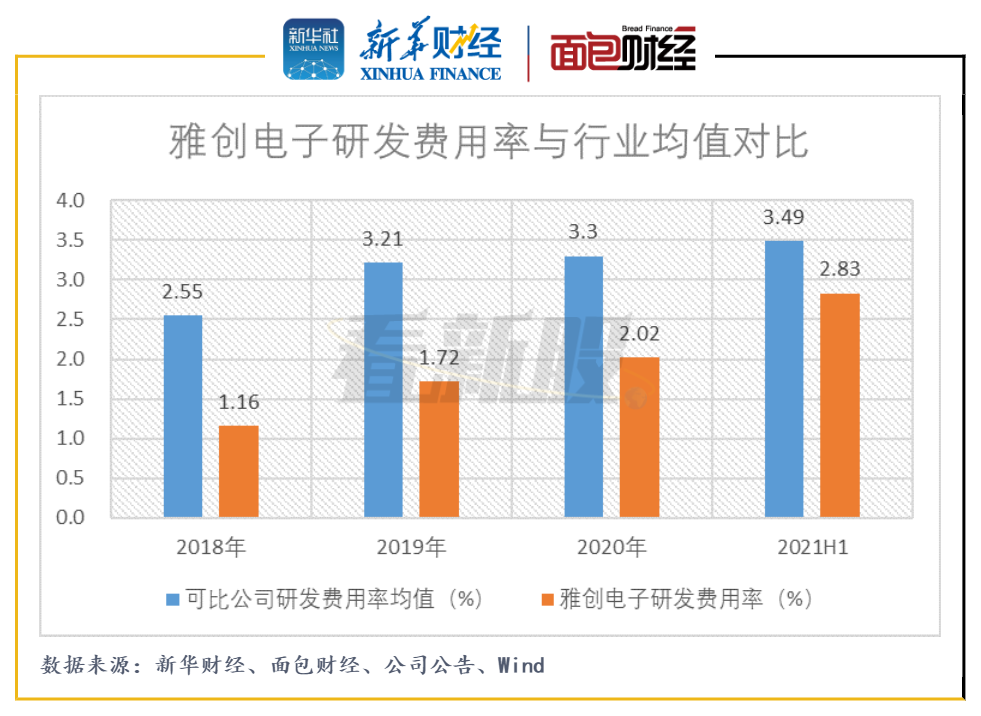

图7:2018年至2021H1雅创电子研发费用率与行业均值对比

数据显示,2018年至2021年上半年,公司的研发费用率持续低于同行公司均值,或存在研发投入不足的问题。(HXY)

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}