近日,上海澳华内镜股份有限公司(以下简称“澳华内镜”或“公司”)完成在科创板上市网上和网下发行申购,网上发行最终中签率为0.02915168%。

图1:澳华内镜首次发行

招股书显示,在医用软性电子内窥镜领域,澳华内镜的市场占有率较低且收入规模较小,面临较大的市场竞争压力。另外,公司研发投入或不足,在研项目数量明显少于可比上市公司。

截至2021年上半年末,公司的偿债能力指标明显优于同行可比公司,新股发行募投项目中有1.2亿元拟用于补充流动资金的合理性或存疑。

值得关注的是,澳华内镜首发的发行价格为22.5元/股,发行市盈率超过200倍,远高于公司所属行业和可比上市公司的均值,考虑到近期科创板和创业板频现上市首日破发的现象,公司上市后或将面临同样风险。

君联资本和上海启昌旗下多平台投资 发行市盈率超200倍

招股书显示,本次发行前,顾康、顾小舟父子合计控制澳华内镜41.82%的股权,为公司的控股股东及实际控制人。除上述两大股东以外,君联资本和上海启昌通过旗下多个平台合计间接持有公司较大比例的股份。

图2:本次发行前澳华内镜股东情况

值得关注的是,澳华内镜首发的发行价格为22.5元/股,对应的发行市盈率为244.08倍,远高于行业均值40.77倍和可比上市公司平均静态市盈率(扣非前)95.19倍。考虑到近期科创板和创业板新股上市首日发生破发的频次较高,公司上市交易后或同样存破发风险。

此外,包括公司实控人顾康和顾小舟在内的47名高级管理人员参与了国泰君安君享科创板澳华内镜1号战略配售集合资产管理计划,并以此参与首发股票的战略配售。根据公司披露的首发公告,公司保荐机构中信证券和资管计划分别获配166.7万股和295.41万股,获配金额分别为3750.75万元和6646.77万元。

市占率及收入规模较低 产品或难具竞争优势

澳华内镜主要从事电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售。公司的内窥镜设备主要产品胃镜、肠镜主要应用于消化科室。

澳华内镜的市占率和营收规模较低,公司或面临较高的市场开拓和市场竞争风险。市占率方面,在公司所处的软性电子内窥镜医疗器械市场中,奥林巴斯、富士胶片和宾得医疗三家日企合计占有90%以上的国内市场,其中奥林巴斯一家的市场占有率超过80%。与行业龙头相比,公司国内市场占有率不足5%,市场占有率较低。

营收规模方面,2021年上半年,公司内窥镜产品产生的收入为1.45亿元,而同行可比公司中开立医疗内窥镜及镜下治疗器具产生收入1.8亿元,考虑到开立医疗的主营业务为彩超,单纯依赖内窥镜产品的澳华内镜收入规模明显较小。

此外,澳华内镜最新的软性内窥镜产品销售单价低于主要竞争对手的新代产品,是否系因市场竞争优势不足而采取低价策略,或值得关注。

图3:2018年至2020年澳华内镜AQ-200系列与主要竞争对手产品的终端销售价格

主要在研产品先发优势不足 研发投入规模较小

2018年至2020年,4K超高清软性内窥镜系统是澳华内镜主要的在研项目。当前有多家上市公司的4K超高清内窥镜已获国家药监局(NMPA)审核批准或正在注册中,公司的研发进度可能较为落后,未来相应产品进入市场时可能难具先发优势。

图4:国内主要4K超高清内窥镜代表企业的产品发展情况

招股书显示,报告期间,公司的研发费用率与可比公司均值相近,但考虑到公司收入规模较小,公司的研发投入可能略显不足,从而加剧市场竞争力较低的风险。根据最新公开信息,公司有3项在研产品处于NMPA注册审核流程中,而同行业中开立医疗和迈瑞医疗分别有21项和99项医疗器械产品处于NMPA注册申请阶段。

图5:截至2021年上半年末澳华内镜在研项目

偿债能力指标明显较优 仍拟使用1.2亿元募资补充流动资金

招股书显示,澳华内镜本次首发计划募集资金6.4亿元,其中将使用1.2亿元补充流动资金,占预计募资近两成。

与可比上市公司比较,公司的偿债能力指标明显较好。

图6:2018年至2021H1澳华内镜与可比上市公司偿债能力指标对比

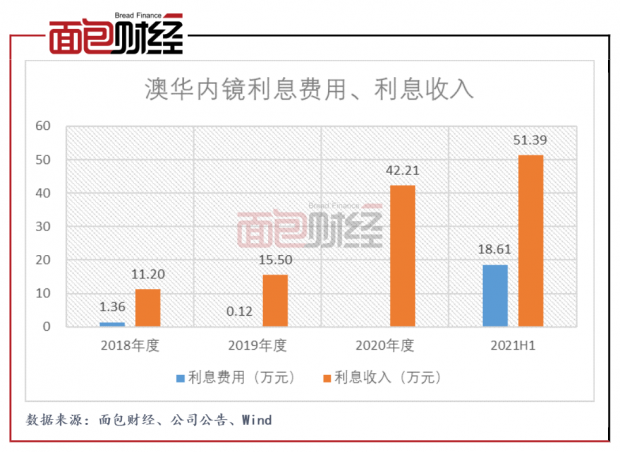

此外,相较于借款规模,公司持有较充足的资金,募资补充流动资金的合理性或存疑。截至2021年上半年末,公司账上持有货币资金1.79亿元,一年内到期的非流动负债仅219.15万元的,除此之外公司并无其他借款。2018年至2021年上半年,公司利息收入持续高于利息费用。

图7:2018年至2021H1澳华内镜利息费用、利息收入

过半募资拟用于内窥镜扩产项目 产线未达满产

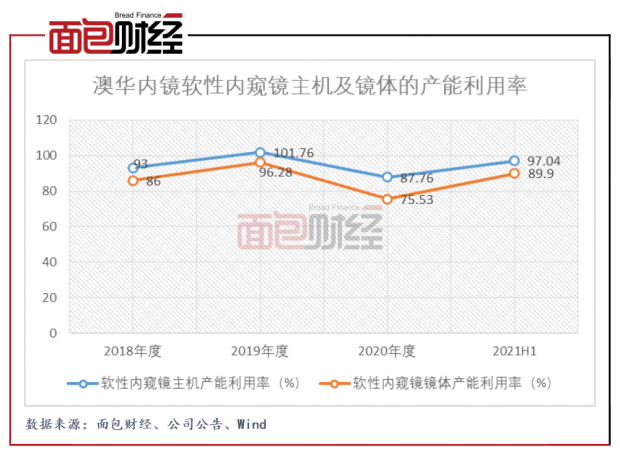

根据澳华内镜披露的募集资金计划,公司拟将3.75亿元募资用于医用内窥镜生产基地建设项目,占预计募资近六成。项目已通过项目备案和环评。

图8:2018年至2021H1澳华内镜软性内窥镜主机及镜体的产能利用率

招股书显示,项目建成后澳华内镜的产能将实现较大规模扩大,但当前公司产线的利用率尚未完全,扩产后可能存在产能无法消化的风险。生产基地建设项目规划年产3500套内窥镜设备和6500条内窥镜镜体。截至目前,公司软性内窥镜主机和软性内窥镜镜体的年产能分别为2500台和4000条,如生产基地建设项目顺利建成投产,届时公司的产能将实现超翻番。(HXY)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}