10月30日,无锡银行发布三季报的同时也披露了定增预案。

财报显示,2021年前三季度,该行实现营业收入32.46亿元,同比增长13.08%;实现归母净利润11.95亿元,同比增长19.32%。另外,得益于贷款规模的快速增长,截至9月末,该行资产规模突破2000亿元,较上年末增长12.96%。

但值得注意的是,随着资产规模及业务的快速增长,无锡银行的各项资本充足率指标持续下降,尤其是核心一级资本充足率。与其他上市农商行相比,该行的核心一级资本充足率最低,且接近监管红线。三季报发布同天,该行同时发布了20亿元的定增预案,未来若定增实施,或将有效补充资本金。

第三季度业绩保持较快增长

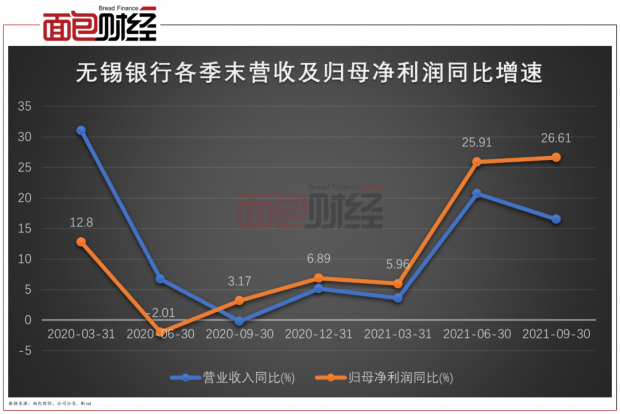

2020年受到疫情影响,无锡银行的营收虽保持较快增长,但归母净利润增速下降较为明显。2021年以来,随着疫情及减费让利的影响逐渐消退,该行的净利润增速回升。财报显示,2021年前三季度,无锡银行的营收及归母净利润均保持双位数增长。

分季度来看,2021年第三季度,该行的营收净利润延续了二季度的增长趋势。2021年7-9月,该行实现营收10.57亿元,同比增长16.53%;实现归母净利润4.12亿元,同比增长26.61%。

图1:2020Q1-2021Q3无锡银行各季末营收及归母净利润同比增速

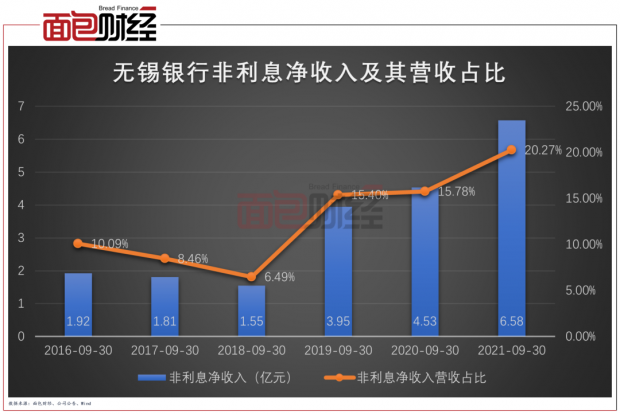

从收入结构来看,2021年前三季度,利息净收入仍是该行营收的主要来源,但中收业务出现较快增长。截至2021年9月末,无锡银行实现非利息净收入6.58亿元,较上年同期增长45.25%,其在总营收中的占比由2020年同期的15.27%提升至20.27%。

图2:2016-2021前三季度无锡银行非利息净收入及其营收占比

财报显示,2021前三季度,该行实现手续费及佣金净收入1.84亿元,较上年同期增长37.31%。实现投资收益4.04亿元,较上年同期增长19.17%。

资产规模超过2000亿元 不良贷款率降至1%以下

截至2021年9月末,无锡银行的资产规模超过2000亿元,较上年末增加233.24亿元,增幅为12.96%。资产规模的稳定增长与该行贷款规模的持续增长有关。截至2021年9月末,该行的贷款总额为1163.05亿元,较上年末增加166.12亿元,增幅为16.66%。

图3:2017-2021Q3无锡银行总资产及贷款总额

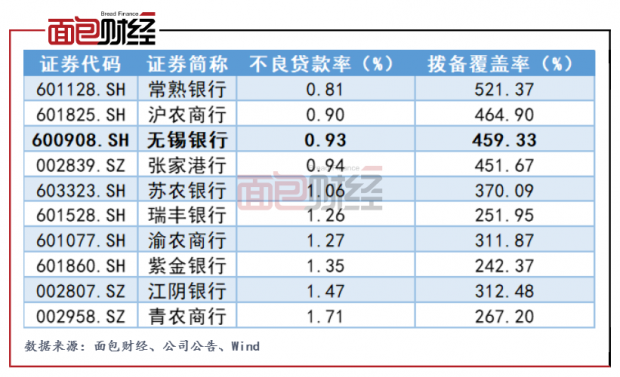

资产规模不断扩大的同时,但该行的资产质量一直保持稳定。财报显示,截至2021年9月末,无锡银行的不良贷款率为0.93%,较上年末下降0.17个百分点。拨备覆盖率则上升103.45个百分点至459.33%。与其他已上市农商行相比,无锡银行的不良贷款率及拨备覆盖率仅次于沪农商行和常熟银行。

图4:截至2021年三季末上市农商行不良贷款率及拨备覆盖率

各项资本充足率持续下降 拟定增募资20亿元补充核心一级资本

虽然,无锡银行的业绩及资产规模保持快速增长趋势,但这也将加大该行对资本金的消耗。相关公告显示,最近三年无锡银行的信贷总额复合增长率达15%,且预计未来几年该行的业务规模仍将保持增长的趋势。

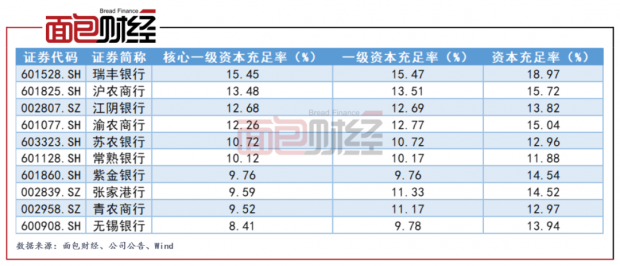

在资产及信贷规模的快速扩张下,该行的各项资本充足率指标自2019年以来持续下滑。截至2021年9月末,该行的资本充足率为13.94%,较上年末下降1.27个百分点;一级资本充足率指标9.78%,较上年末下降0.42个百分点;核心一级资本充足率为8.41%,较上年末下降0.62个百分点。

与其他上市农商行相比,该行的各项资本充足率指标均处低位,其中,核心一级资本充足率已逼近监管红线。

图5:截至2021年9月末上市农商行各项资本充足率情况

对于银行来说,其业务和资产规模的稳定发展需要有充足的资本作为支撑,而资本缺口的存在将对银行未来的发展构成一定制约。另外,最近几年国内外监管机构不断加强对银行资本监管的要求,银行对资本的需求也将进一步提高。

相关公告显示,无锡银行近几年除了通过自身留存收益积累资本以外,也通过发行可转债及永续债来补充资本。

2018年1月,该行发行30亿元可转债,在转股后将用于补充其他一级资本。2020年12月,该行发行15亿元永续债,2021年6月,无锡银行又增发了总金额为5亿元的永续债,以上永续债募集资金均用于补充其他一级资本,提高该行资本充足率。

虽然无锡银行对资本金进行了补充,但补充效果并不明显,该行的各项资本充足率指标依旧处于下降状态。

在发布三季报的同天,无锡银行披露的定增预案,拟发行不超过3.205亿股(含本数),募集不超过20亿元,用于补充该行核心一级资本。目前该预案已通过董事会及监事会决议。(JW)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}