晶丰明源()最新披露的三季报显示,公司前三季度业绩高速增长,营收同比增长158.16%、归母净利润同比增长1818.71%。

图1:晶丰明源最近三年前三季度业绩

然而,公司股价第二天却高开低走,其中一个原因可能是投资者对公司未来业绩高增长持续性的担忧。三季报显示,公司第三季度营收、归母净利润同比增速均明显低于二季度。同时,公司归母净利润环比增速自2020年二季度以来首次转负。

今年下半年,公司曾公告拟以6.13亿元收购凌鸥创芯95.75%股权,后者的核心产品为MCU芯片。业绩承诺方承诺凌鸥创芯2021年至2023年的累计扣非净利润不低于16000万元。然而,凌鸥创芯2020年全年和2021年上半年分别仅实现扣非后净利润97.09万元和684.73万元,未来能否完成业绩承诺值得留意。

主营电源管理驱动类芯片 四大原因驱动业绩快速增长

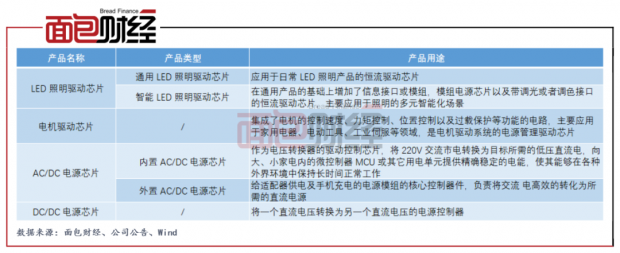

晶丰明源是一家电源管理驱动类芯片设计企业,主营业务为模拟半导体电源管理类芯片的设计、研发与销售,主要产品包括LED照明驱动芯片、电机驱动芯片、AC/DC电源芯片、DC/DC电源芯片等。

图2:晶丰明源主要产品

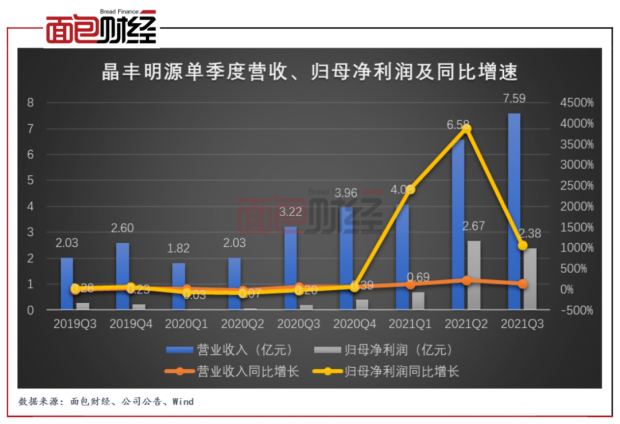

晶丰明源于2019年三季度登陆科创板。上市以后,公司的季度营收同比增速自2020年三季度出现快速增长,连续两个季度的增速超过50%。2021年,公司的季度营收增速出现加速上涨,最新三个季度的营收增速均超过100%。

相较于营收增速,晶丰明源单季度归母净利润的增速反转出现于2020年四季度。2021年以来,公司的归母净利润增速同样出现加速上涨,且增速远超同期的营收增速。

图3:2019Q3至2021Q3晶丰明源单季度营收、归母净利润及同比增速

晶丰明源今年前三季度业绩大幅增长主要受益于四大因素,包括销售数量增加、产品单价提升、产品结构优化以及投资收益增加。

根据晶丰明源最新三季报披露,公司今年前三季度产品整体销量由38.5亿颗增加至58.54亿颗;公司对产品价格进行了调整,使得产品综合毛利率由上年同期的25.23%增加至48.85%;智能LED电源驱动芯片产品占整体销售收入比例由上年同期末的36.76%增加至45.17%;确认参股公司的公允价值变动收益合计5676.79万元。

第三季度归母净利润环比下降 业绩增长持续性迎考验

然而,与业绩大幅增长相背离的是,晶丰明源的股价在三季报出来后的第一个交易日高开低走。截至10月27日收盘,公司股价相较7月末的最高点580元/股也已调整超过4成。

对于股价滞涨,其中一个原因可能是公司前期股价大幅上涨已充分反映此次业绩高速增长的预期。2021年截至10月27日,公司股价累计上涨接近1倍。更为重要的原因可能是投资者对公司未来业绩增长持续性的担忧。相比于2021年第二季度,公司的营收、归母净利润同比增速均有所下降。

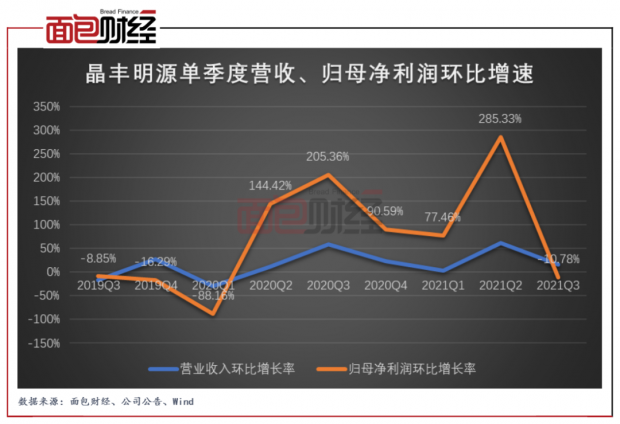

环比来看,晶丰明源今年第三季度的归母净利润环比下降10.78%,这是公司2020年第二季度以来首次出现单季归母净利润环比下降。即使考虑到非经常性损益的影响,公司今年第三季度的扣非后归母净利润增速也仅为11.23%,远低于第二季度的223.36%。

图4:2019Q3至2021Q3晶丰明源单季度营收、归母净利润环比增速

研究显示,晶丰明源此轮业绩大幅增长受益于行业需求上升、国产替代加速以及供应链受限带来的产品涨价等多重因素。随着未来疫情影响减弱供应链恢复,下游客户补库存需求或有所减弱,公司产品可能面临价格下跌、销售量下降的风险。

根据方正证券的研究,电源管理芯片行业存在着明显的周期性特征。在此轮高景气周期开始前,上一轮去库存周期持续时间长达20个月。

新业务体量尚小 收购标的能否完成业绩承诺值得留意

从业务结构来看,晶丰明源存在业绩依赖LED照明驱动芯片这一单一业务,其他业务销售占比相对较低的风险。

查阅2021年半年报显示,公司LED照明驱动芯片产品2021年上半年的营收占比超过94%。相较于这一业务,公司其他业务均处于起步阶段。其中,内置AC/DC电源芯片类产品共实现销售收入1220.97万元,外置AC/DC电源芯片实现销售收入1883.96万元;电机驱动产品实现销售收入1836.81万元。

2021年7月初,晶丰明源发布公告称拟发行股份及支付现金方式购买李鹏等14名股东持有的凌鸥创芯95.75%股权,股份发行价格为217.8元/股。同时,公司拟发行股份募集配套资金用于支付本次交易现金对价、重组相关费用。根据公司10月12日新公告的收购资产草案,此次交易的最终对价为6.13亿元,增值率达1143.45%。

李鹏、钟书鹏、邓廷、张威龙、南京道米作为业绩承诺方承诺凌鸥创芯2021年、2022年和2023年累积实现的扣除非经常性损益后的净利润不低于16000万元,对应业绩补偿期间各年度标的公司的净利润分别为3000万元、5000万元和8000万元。业绩承诺方的业绩承诺补偿仅以三年累积承诺净利润数进行考核。

凌鸥创芯专注于电机控制领域集成电路及总体解决方案设计,核心产品为MCU(微控制器)芯片。凌鸥创芯2020年全年和2021年上半年分别仅实现扣非后净利润97.09万元和684.73万元。从目前的盈利情况来看,凌鸥创芯能否完成三年累计不低于16000万元的扣非净利润承诺有待验证。

值得注意的是,晶丰明源还是凌鸥创芯的前五大客户,2020年时更是后者的第一大客户。2021年上半年,凌鸥创芯向晶丰明源销售374.05万元,占其同期销售收入的11.74%。(CJT)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}