9月29日,东莞农商银行在港交所正式挂牌上市,证券代码为。截至收盘时,东莞农商银行股价较发行上涨4.17%。

资料显示,截至最后实际可行日期,该行的股权较为分散,其中包含290多名失联股东,未来存在一定潜在纠纷风险。从业绩来看,该行的营收增速下滑明显,2021年一季度出现负增长。2017年至2020年,虽然资产规模持续扩张,但由于净利润增速相对偏慢,该行的平均总资产收益率下行。该行整体的资产质量保持良好,但个人不良贷款明显增多。

股权较为分散 292名股东失联存潜在纠纷

东莞农商银行的历史最早可以追溯到1952年,前身是东莞市农村信用合作联社,2009年完成股份制改造,并更名为东莞农商银行,是广东省率先启动改制为农村商业银行的三个试点之一。

此次IPO,东莞农商银行全球发售约11.481亿股股份,其中香港发售股份2582万股,国际发售股份11.223亿股;发售价为每股发售股份7.92港元,募集资金净额约 88.82亿港元,将用于补充核心一级资本。

招股书显示,东莞农商银行的股权较为分散。截至最后实际可行日期,该行共有83家法人股东及57512名自然人股东,分别持有该行约23.72%和76.28%的股份。其中只有粤丰投资持有该行5%以上已发行股份,持股比例为5.21%。

值得注意的是,上市前夕,该行股东中尚有1名法人股东及291名自然人股东因无法联系等原因而无法核实其股东身份,失联股东共持有该行已发行总股本约0.13%的股份。

对于以上失联股东存在的潜在纠纷风险,东莞农商银行表示,由于无法保证能够成功联系并准确记录该行的全部股份持有人或全部享有该行股份权益的人士,已将包括这些未确权股东在内的全体现有股东持有的股份托管至广东股权交易中心股份有限公司,但无法保证股东不会提出任何股权争议,例如相关股权被摊薄的争议。

2021年一季度营收负增长

招股书显示,东莞农商银行的业务主要集中在东莞地区,该行是东莞市商业银行中拥有最多网点的银行。截至最后可行日期,该行共有505个网点,其中501个位于东莞,覆盖东莞所有行政区域。

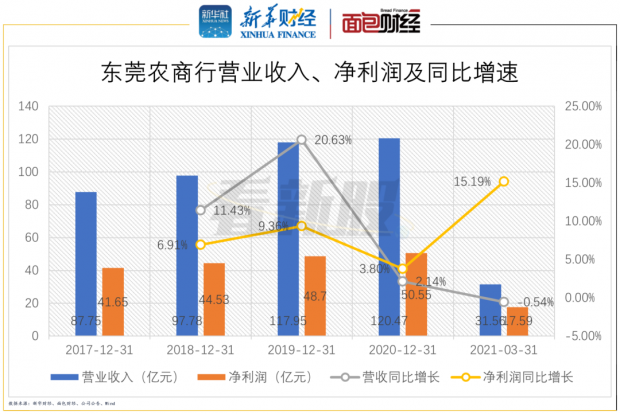

2020年,东莞农商银行实现营业收入120.47亿元,同比增长2.14%;实现净利润50.55亿元,同比增长3.8%。虽然保持增长,但增速较2019年明显放缓。

该行2021年一季度实现营收31.56亿元,较上年同期下降0.54%;实现净利润17.59亿元,较上年同期增加15.19%。

图1:2017-2021Q1东莞农商银行营业收入、净利润及同比增速

数据显示,东莞农商银行的营收大部分来自利息净收入。2020年及2021年一季度,该行分别实现利息净收入99.32亿元及25.8亿元,在总营收中的占比分别达82.4%及81.8%。但由于利率市场化、中期贷款增加及国内银行业的价格竞争加剧导致该行的利息开支增长较快。2020年及2021年一季度,该行利息开支同比分别增长12.08%及22.1%,也是导致该行营收增速明显下降的主要原因。

最大地级市上市农商行 资产规模持续扩张

根据中国银行业协会2021年7月发布的《中国银行业100强榜单》,截至2020年末,按总资产、核心一级资本净额等指标统计,东莞农商银行是全国第六大农村商业银行。

截至2021年一季度末,该行总资产为5645.58亿元,较上年末增长2.9%,与其他已上市农商行相比,东莞农商银行是最大的地级市农村商业银行。

图2:2020-2021Q1地级市上市农商行总资产

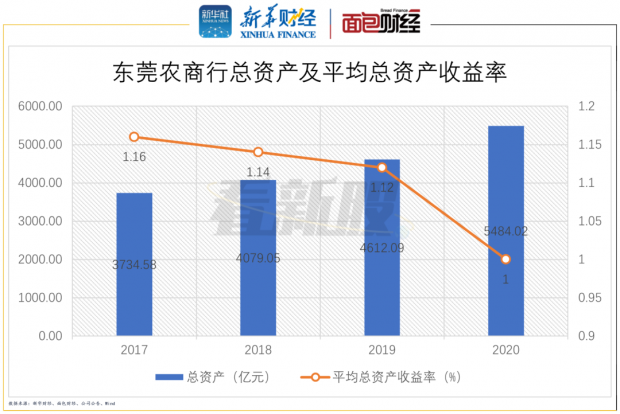

历史数据显示,2017-2020年,由于东莞农商银行资产规模持续扩张,而净利润增速相对偏慢,该行的平均总资产收益率持续下降,2017-2020年分别为1.16%、1.14%、1.12%和1%。另外,该行的平均权益回报率也由2017年的17.47%降至2020年的13.64%。

图3:2017-2020年东莞农商银行总资产及平均总资产收益率

2021年一季度,该行的平均权益回报率较上年同期相比上升0.97个百分点至16.71%。但平均总资产回报率较上年同比下降0.07个百分点至1.26%。

个人不良贷款增多 整体资产质量保持良好

招股书显示,该行总资产的扩张与其贷款规模扩大有直接关系。截至2021年一季末,该行的贷款总额为2757.51亿元,较2020年末增加5.47%;2020年末该行的贷款总额2614.51亿元,较上年末增加27.02%。

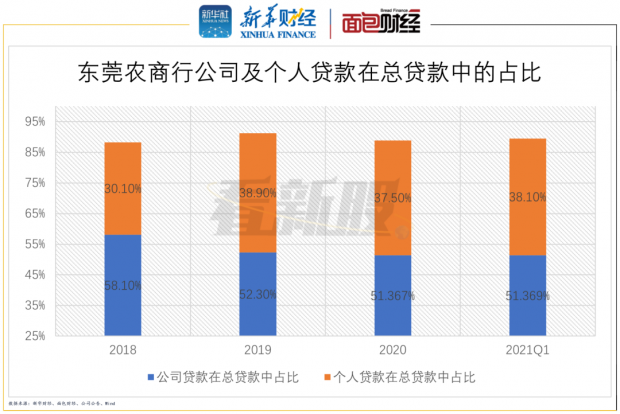

图4:2018-2020Q1东莞农商银行公司及个人贷款在总贷款中的占比

数据显示,公司贷款是该行总贷款中最大的组成部分,但占比呈明显下降趋势,其占比由2018年的58.1%下降至2021年一季度末的51.369%。个人贷款总额则由同期的495.42亿元增长至1050.74亿元,总贷款占比由同期30.1%升至38.1%。

值得注意的是,个人贷款及其占比增长较快的同时,个人不良贷款总额及不良率也出现了明显上升。截至2020年末,该行个人不良贷款为8.35亿元,较2019年末增加4.8亿元,增幅达135.59%,不良贷款率由0.52%上升至0.87%。截至2021年一季度末,该行个人不良贷款总额为8.78亿元,不良贷款率为0.86%。

虽然东莞农商银行的个人不良贷款及不良贷款率明显升高,但整体来看,该行的资产质量较好。截至2021年一季度末,该行不良贷款率为0.79%,较上年末下降0.03个百分点;拨备覆盖率为376.9%,较上年末增加1.77个百分点。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}