喜马拉雅控股(以下简称“喜马拉雅”或“公司”)近日披露了港股上市招股说明书,这距离公司宣布撤回美股上市申请仅不到一周时间。

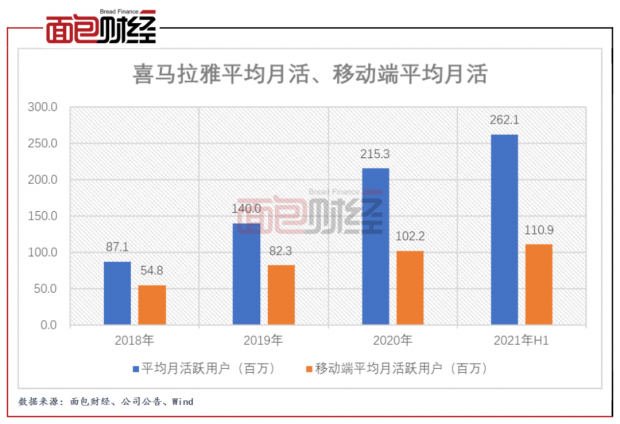

截至2021年6月30日止六个月,喜马拉雅的平均总月活跃用户为262.1百万,其中移动端平均月活跃用户110.9百万,是中国最大的在线音频平台。

伴随用户增长以及付费率提升,喜马拉雅的营收处于较快增长趋势。但另一方面,受营业成本、销售及营销开支等成本和费用拖累,公司仍处于亏损状态。此外,公司还面临着政策、知识产权等方面的不确定性风险。

中国最大在线音频平台 今年上半年移动端平均月活1.11亿

喜马拉雅的历史始于2012年,创始人为余建军和陈宇昕。截至最后实际可行日期,余建军全资拥有的Xima Holdings Limited为公司第一大股东,持股13.53%;陈宇昕全资拥有的Touch Sound Limited持股13.42%,为第二大股东。

其他持有公司总股本5%以上的股东包括兴旺实体、Trustbridge、意像架构投资(香港)有限公司(由腾讯控股全资拥有),分别持股10.7%、7.5%和5.4%。

喜马拉雅股采用不同投票权架构,公司股本分类为A类股和B类股,前者每股享有1票投票权,后者每股享有10票投票权(有关享有1股1票投票权的任何保留事宜的决议案除外)。公司联合创始人余建军为不同投票权受益人

招股书信息显示,就截至2021年6月30日止六个月用户移动端总收听时长和在线音频总收入而言,喜马拉雅是中国最大的在线音频平台。

截至2021年6月30日止六个月,公司的平均总月活跃用户为262.1百万,其中包括110.9百万移动端平均月活跃用户和151.2百万通过物联网及其他开放平台收听公司音频内容的平均月活跃用户。

图1:2018年至2021年H1喜马拉雅平均月活、移动端平均月活

2021年上半年,喜马拉雅移动端用户总共花费8478亿分钟收听公司的音频内容,约占中国所有在线音频类平台移动端收听总时长的70.9%,每位活跃用户收听移动端应用的日均时长为146分钟。

供给端方面,喜马拉雅2020年活跃内容创作者为5.2百万 ;截至2021年6月30日内容库的总内容时长超过4000年。

营收增长但仍亏损 收入分成、营销开支等拖累利润

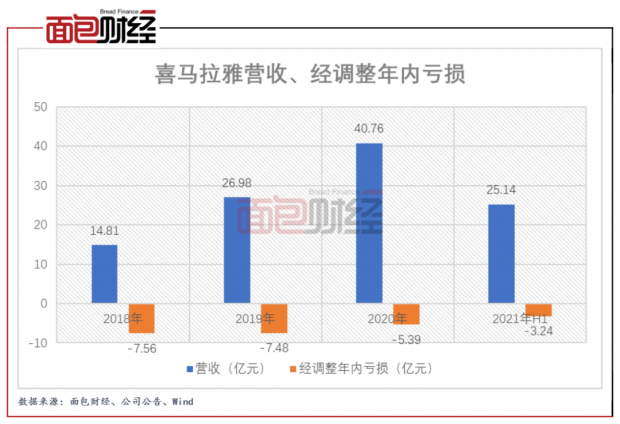

2018年至2020年,喜马拉雅实现营收快速增长,由14.81亿元上升至40.76亿元。但另一方面,公司尚未实现盈利,2018年至2020年经调整年内亏损(不包括股份支付、可转换可赎回优先股的公允价值变动等)分别为7.56亿元、7.48亿元和5.39亿元。相比于2018年和2019年,公司2020年的亏损规模有所收窄。

2021年上半年,喜马拉雅继续实现营收较快增长,实现营收25.14亿元,同比增长55.5%。同期,公司的经调整年内亏损为3.24亿元,高于2020年上半年的3.08亿元。

图2:2018年至2021年H1喜马拉雅营收、经调整年内亏损

喜马拉雅营业收入增长受益于行业快速发展。根据灼识咨询的资料,中国线上音频市场的收入从2016年16亿元增长至2020年131亿元,年均复合增长率为69.4%。2020年,每名移动端活跃用户日均花费在在线音频上的时间为117.4分钟,高于短视频的83分钟,更高于长视频、在线音乐的71.3分钟和59.9分钟。

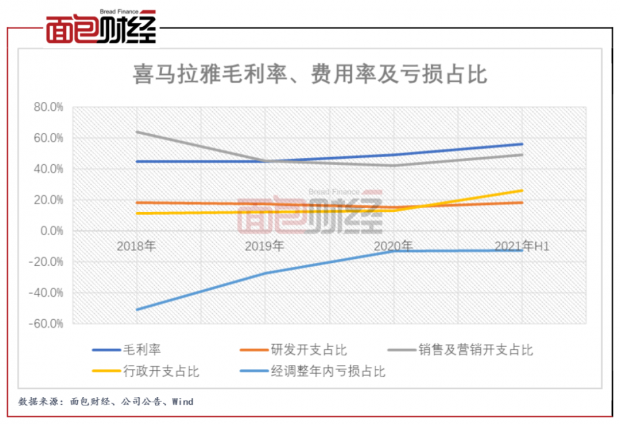

2018年至2021年上半年,喜马拉雅的毛利率整体处于上升趋势,从44.8%增长至55.9%,主要得益于效率提升及规模经济。公司的营业成本构成主要包括收入分成费、内容成本、支付手续费等。其中,收入分成费占比最大,2018年至2020年均超过同期营收的3成;内容成本是营业成本的第二大来源,2020年和2021年上半年分别占同期营收的6.3%和5.6%。

图3:2018年至2021年H1喜马拉雅毛利率、费用率及亏损占比

费用方面,销售及营销开支是最大的组成部分,2018年一度超过同期营收的6成。随后几年虽有下降,但2021年上半年的占比仍然达到近5成。研发开支、行政开支是另外两大费用来源,2021年上半年分别占比18.1%和26%。

2020年,喜马拉雅实现经营性净现金流近三年来首次转正。截至2021年上半年末,公司账上的现金及现金等价物为6.37亿元。

订阅业务为主要收入来源 付费率处于提升趋势

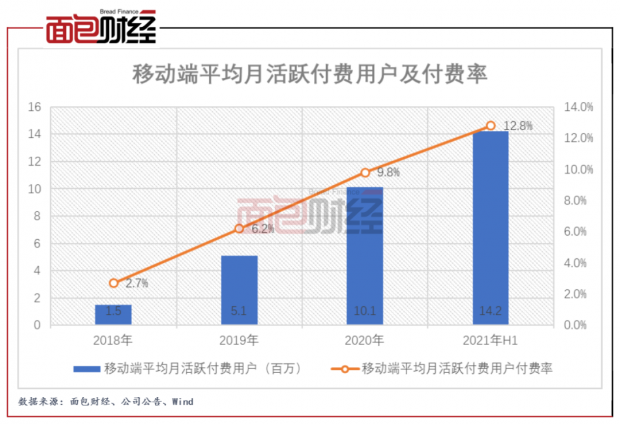

截至2021年6月30日止六个月,喜马拉雅平台的移动端平均月活跃付费用户为1420万,同比增长65.5%,付费率为12.8%。对比2018年以来的数据,公司的付费率持续上升。

图4:2018年至2021年H1移动端平均月活跃付费用户及付费率

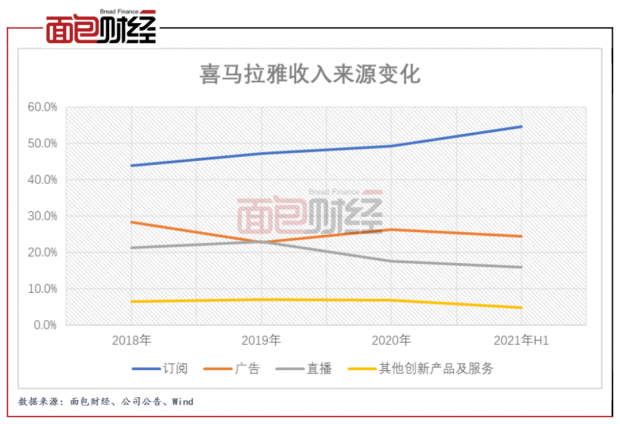

喜马拉雅的变现方式包括订阅、广告、直播及其他创新服务及产品。

订阅业务主要包括会员订阅及付费点播收听服务,是喜马拉雅最主要的收入来源,近年来的营收占比也呈上升趋势,2021年上半年已超过同期收入的5成。相比较而言,公司其他业务的收入占比整体处于下降状态。

图5:2018年至2021年H1喜马拉雅收入来源变化

公司此次上市募集资金将用于扩大及提升内容并赋能内容创作者、增强技术能力、投资营销及品牌建设、作为营运资金及一般公司用途等。

留意政策及知识产权等相关风险

除了业绩亏损等风险,喜马拉雅也面临着政策、知识产权等方面的不确定性。

2021年7月,国家网信办发布《网络安全审查办法(修订草案征求意见稿)》(以下简称“征求意见稿”)向社会公众征求意见。征求意见稿规定关键信息基础设施运营者采购网络产品和服务,数据处理者开展数据处理活动,影响或可能影响国家安全的,应当按照本办法进行网络安全审查。

征求意见稿第六条显示:掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查。

征求意见稿等一系列监管文件的出台或是喜马拉雅放弃美股转为港股上市的重要原因。不过,征求意见稿是否适用于赴港上市的公司目前仍不明确。

此外,喜马拉雅也面临着侵犯知识产权的风险。根据招股书披露,2018年至2021年上半年,公司主要由于版权侵权指控相关的法律诉讼产生的损失分别达到2.4百万元、6.3百万元、40.3百万元和0.8百万元。

另外值得注意的是,由于喜马拉雅平台于2019年6月至7月存储的不当内容,公司的移动端主应用程序被Apple、Android的应用商店暂时下架30天。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}