双枪科技将于8月5日在深交所主板挂牌上市。

相关公告显示,公司拟公开发行不超过1800万股,每股发行价格26.4元/股,兴业证券为保荐人。预计募集资金总额为4.75亿元,扣除发行费用(不含税)5691.08万元后,预计募集资金净额为4.18亿元。

此前刊发的招股书显示,双枪科技本次上市,拟以募集资金投资于日用餐厨具自动化生产基地建设项目、信息化建设项目和补充流动资金,预计投资金额分别为27497.34万元,3000万元和11331.58万元。

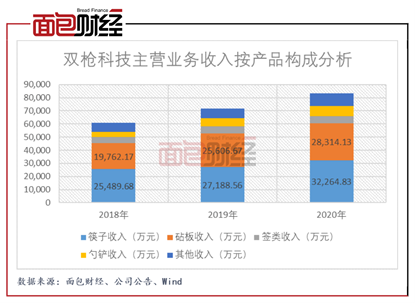

双枪科技的核心产品为筷子、砧板,在产品销量和加工生产规模方面均处于行业领先地位。近三年,公司两大产品的年销售量稳定居高,分别约为3亿双和1000万片。

目前公司已拥有3.2亿双筷子、950万片砧板、900万个勺铲、80亿支签类以及300万个其他餐厨具的生产产能。此外,公司积极布局电商有效地拉动了销售额增长,坚持研发投入将成未来业绩发展的“助燃剂”。

营收利润持续增长 净利润现金含量提升

招股书显示,双枪科技是一家专注日用餐厨具制造业的公司,拥有接近20年的经营历史,在垂直细分领域持续深耕细作。

2002年9月成立以来,双枪科技致力于日用餐厨具的研发、设计、生产和销售,目前已发展成为日用餐厨具领域的细分行业龙头。公司产品主要是厨房餐厅中的“小物件”,分为筷子、砧板、勺铲、签类和其他餐厨具5个大类,超过1000种单品。

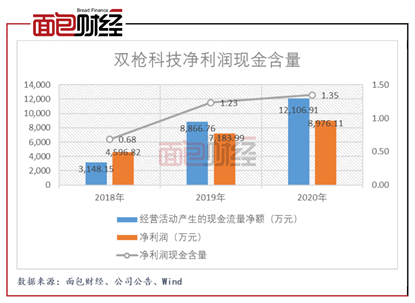

财务数据显示,最近三年,公司营业收入分别为6.08亿元,7.18亿元和8.34亿元,归母净利润分别为4596.82万元,7183.99万元和8976.11万元。

2020年,尽管遭遇新冠疫情的冲击,公司经营业绩仍然保持了较为显著的增长,营业收入和归母净利润同比分别增长16.19%和24.95%。主要受益于餐饮行业、城市化进程等因素拉高日用餐厨具需求,公司业务规模的扩大,产品认可度的提升。

2021年1-3月,公司实现的营业收入为20631.21万元,同比增长57.98%;归母净利润为1472.09万元,较去年同期增加583.83万元。

根据公司2021年一季度已实现的经营业绩与在手销售订单及生产发货计划,2021年上半年,公司预计营业收入为3.8亿元至4.1亿元,较上年同期增长32.32%至42.77%;归母净利润预计为2800万元至3200万元,较上年同期增长50.25%至71.72%。

2018年至2020年,双枪科技净利润现金含量呈上升趋势。报告期间,公司销售商品、提供劳务收到的现金分为别6.37亿元、7.80亿元和9.33亿元,均高于当期营收。此外,近三年公司的应收账款周转率持续增长,分别为3.06次、3.14次和3.64次。

此外,相较于业内竞争者,双枪科技在业绩规模和市场占有率方面具有优势。

根据招股书,公司的竞争对手主要系内日用餐厨具生产厂商,其中浙江三禾竹木科技股份有限公司(以下简称“三禾竹木”)和浙江九川竹木股份有限公司(以下简称“九川竹木”)的部分财务数据公开可得。三禾竹木主产砧板、环保筷等,2019年销售额8185.04万元,净利润-183.34万元。九川竹木主产砧板、筷子,已因未能规范履行信息披露义务终止挂牌,其2018年销售额1.29亿元,净利润1996.34万元。

另外,就市场占有率而言,公司产品居于行业领先地位。总体上看,日用餐厨具行业市场较为分散,每家企业所占市场份额有限。以每人每年更换一次筷子,每户家庭每四年更换一次砧板估算,我国每年筷子需求量约14亿双,砧板需求量约1.15亿片。2018年至2020年,公司筷子和砧板年销售量分别约为3亿双和1000万片。

产品升级:高附加值产品推动销售增长

筷子和砧板系双枪科技两大主要产品,且贡献的销售收入持续增长。双枪从筷子出发,将建成涵盖厨房配件,餐桌用品、竹木家居的多元化产品生态。

筷子产品方面,销售收入增长主要受益于平均单价上涨。2018年至2020年,筷子产品平均销售单价自0.78元/双上升至1.04元/双,主要系高客单价的合金筷、不锈钢筷的销售占比提高。报告期间,合金筷和不锈钢筷合计的销售占比自38.45%增长至53.60%。公司合金筷具有不易弯曲、发霉,消毒时可耐高温220℃等特点,产品性能较高,且分食筷、抗菌筷等新产品获得市场认可。

砧板产品方面,量价齐升拉高销售收入。2018年至2020年,砧板产品的销售量自911.80万片增长至1151.63万片,单价自21.67元/片增长至24.59元/片。期间,木砧板产品是业绩增长点,主要系其产品性能优良市场认可度高且单价较高。公司的木砧板产品好看、耐用,且随着公司工艺取得突破,销售单价较高的整木砧板的销售占比提高。

重视创新研发 科技力量护航未来发展

双枪科技合金筷、木砧板等高附加值、高性能产品之所以能实现大批量生产和销售,离不开公司在创新研发方面的持续投入。招股书显示,近三年,公司研发投入金额稳定增长,分别为1985.37万元、2511.51万元和2744.64万元。

目前,公司拥有自主研发的各类自动化生产设备和高水平的研发设计团队,设有省级重点竹材研究院、浙江省博士后工作站。公司通过了三体系认证,多项产品通过了欧盟CE认证和美国FDA认证,产品出口至美国、欧盟。截至报告期期末,公司拥有40项发明专利、99项实用新型和122项外观专利。

双枪科技现下掌握的主要核心技术有“日用餐厨具抗菌配方技术”、“整木砧板生产技术”、“整竹砧板生产技术”、“全降解植物纤维复合材料配方技术”、“无刻线半展开生产技术”,并已实现大批量生产。

公司正在从事的研发项目情况如下所示:

研发投入有助于提升产品的技术含量和附加值。随着国内居民消费水平的提高,对高品质、高质量的日用餐厨具的需求有望扩大,公司在科技创新方面的持续投入将助力公司获取更强的行业竞争力和业绩发展前景。

渠道扩容:线下线上双轮驱动

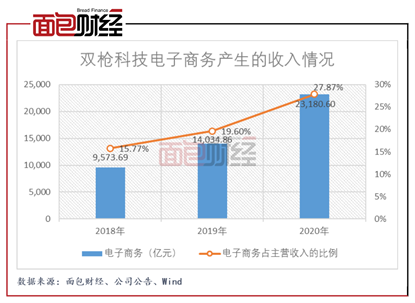

另一方面,双枪科技合金筷、木砧板产品带来的业绩增长也与公司适时布局适销对路的电子商务息息相关。

电子商务是成就公司营收高增长的重要推力。早在2016年底,公司抓住机遇,收购了杭州漫轩电子商务有限公司,组建电商团队,利用天猫、京东等大型网络购物平台进行产品零售直销。2018年至2020年,双枪科技电子商务产生的收入年复合增长率为55.60%,远高于同期公司总主营收入的增幅。公司电商业务主要分为三种销售模式,线上B2C直销模式、线上B2C代销模式和电商经销模式,对应的主要交易渠道分别有Suncha双枪旗舰店(天猫)和Suncha双枪旗舰店(京东)、天猫超市和唯品会等、戴思科技等,其中戴思科技主要经营京东自营客户。

电商平台销售收入的增加主要归因于合金筷和木砧板产品的销售数量增加。

2020年,电商渠道合金筷销售数量2006万双,同比增加77.42%,销售单价为2.76元/双,较去年同期增加0.17元/双,录得销售收入5529.68万元,同比增加89.12%。

同期,电商渠道木砧板产品销售数量为50.37万片,同比增加67.51%,录得销售收入4081.63万元,同比增加46.77%。

此外,双枪科技采用“商超+经销商”的组合,致力于加固产业下游通道。

截至目前,公司已与沃尔玛、家乐福、麦德龙、大润发、永辉、华润万家、物美、联华、华联等大型连锁商超建立了合作关系,并已建立遍布全国30余个省市的经销商体系以及销售与服务网络。

2018年至2020年,经销商模式产生的收入持续占比最高。2020年,公司新增经销商数量34家,主要系公司加大渠道下沉战略推广力度,新开拓出较多地方性经销商。此外,公司经销商收入具有较高稳定性,近三年一直存在的经销商收入占经销商总体收入比重均超过80%,连续两年存续的经销商收入占经销商总收入比重约90%。

直营商超方面,沃尔玛商超一直系公司前五大客户,2019年,公司开始批量向沃尔玛(美国)、沃尔玛(英国)供应竹勺铲、竹砧板、烧烤签等日用餐厨产品,使得沃尔玛商超整体销售收入及占比快速提高。此外,大润发商超和物美商超一直为公司主要客户。近三年,直营商超贡献的销售金额分别为1.36亿元、1.46亿元和1.51亿元,呈稳定增长的趋势。

专注主业 拟使用2.75亿元募资加码扩产

招股书显示,双枪科技本次首发募集资金总额约为4.75亿元,扣除发行费用后,募集资金净额约为4.18亿元,其中逾六成将用于日用餐厨具自动化生产基地建设项目。下列募投项目中,如适用已全部通过备案和环评。

日用餐厨具自动化生产基地建设项目建成后预计新增10000万双筷子(其中:5000万双木筷、5000万双合金筷)、1000万片砧板、4000吨植物纤维复合餐厨具的生产产能。该项目建设期为18个月,预计在第二年上半年即可顺利投产,当年达产30%,第三年达产70%,第四年开始产能完全释放。

截至2020年,公司筷子和砧板的产能分别为32000万双和950万片,如项目顺利达产,公司核心产品的产能将大幅扩大,以满足未来增长的市场需求。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}